План по реализации товарной продукции не выполнен на 7,1 % [(82494: ;88 843)— 100], что обеспечило снижение прибыли на 920 тыс.руб. (Пр= = 12 957- 7,1:100).

Воздействие на, прибыль ассортиментных и структурных сдвигов исчисляется по формуле:

Па=Пч-(Пп-Лп:100), (2.24)

"да Пн - прибыль по плану на фактически реализованную продукцию.

В нашем случае влияние этого фактора составило 884 тыс.руб, (ng = = 12 921- (12 957.92,9:100) = 12 921 - 12 037).

Игучение литературных источников по экономическому анализу прибыли позволило сделать вывод о том, что в них ведутся дискуссии относительно анализа влияния на прибыль таких факторов, как объем реализации товарной продукции, ассортиментных и структурных сдвигов в ее составе. Для расчетов предлагаются разные оценки объема реализованной продукции: в оптовых ценах, по полной себестоимости, по производственной себестоимости. При расчете процента выполнения плана по объему Ревизованной продукции различная оценка приводит к значительным отклонениям при определении влияния на прибыль. Первый метод оценки

45

отрицается экономистами на том основании, что изменение выручки от реализации продукции влияет не только на физический объем реализации, но и на рентабельность реализуемой продукции в связи со сдвигами в структуре. Цены в настоящее время ежедневно претерпевают серьезные изменения, поэтому, по нашему мнению, оценка объема реализации по полной себестоимости является более оправданной.

Влияние изменения структуры и ассортимента реализованной продукции рассчитывается несколькими методами. Одним из них является так называемый сальдовый способ расчета. Большинством экономистов признается его крупный недостаток: при неверном расчете влияния хотя бы одного из факторов получается неправильный результат в виде сальдо. Влияние этого фактора на прибыль также может определяться путем исчисления разницы между фактической и плановой суммой прибыли, получаемой с рубля реализованной продукции; для устранения влияния себестоимости на удельную прибыль в расчете на рубль реализованной продукции из общей суммы прибыли вычитается ее часть, которая получена от снижения себестоимости.

Влияние на прибыль ассортиментных и структурных сдвигов в составе реализованной продукции целесообразно определять путем сопоставления прибыли по плану на фактически реализованную продукцию с прибылью, полученной в отчетном году в условиях плановой структуры с учетом выполнения плана. Такой метод расчета является более удобным и точным.

Результаты анализа прибыли от реализации продукции приведены в табл. 2.11. Сверхплановая прибыль получена в результате роста цен (+73,8%), снижения производственной себестоимости (+26,9%) и вне-производственных расходов (+ 0,4 %), уменьшения объема реализации (- 27,9 %), структурных и ассортиментных сдвигов (+ 26,8 %). То, что прибыль увеличилась в результате снижения полной себестоимости, можно охарактеризовать как положительное явление в работе предприятия. К существенным недостаткам относится уменьшение объема реализации продукции.

Таблица 2.11. Изменение прибыли от реализации товарной продукции под влиянием важнейших факторов

|

Показатели |

1 Сумма, тью.руб. 1 |

% к итогу |

|

Снижение производственной себестоимости Снижение внепроизводственных расходов Повышение уровня цен Уменьшение объема реализации продукции Структурные и асоортиментные сдвиги в составе продукции Итого |

+885 +13 +2434 -920 +884 +3296 |

+26,3 +0,4 +73,8 -27.9 +26,8 +100 |

Наряду с прибылью от реализации товарной продукции на размер балансовой прибыли влияют результаты прочей реализации. Они представляют собой прибыли и убытки, полученные от:

46

а) реализации основных фондов и иного имущества предприятия (покупных, сверхнормативных, излишних и ненужных товарно-материальных црцностей);

б) реализации продукции, работ и услуг непромышленных хозяйств, транспорта, совхозов, подсобных сельских хозяйств и других подразделений, состоящих на балансе предприятия; в) заготовительных операций.

. Многие предприятия получают убытки при реализации излишних товар-но-матеркальных ценностей, запасы которых возникают из-за недостатков •материально-техническом снабжении в результате изменения производ-стмнной программы и несоответствия потребностей в отдельных видах ресурсов поставкам. В процессе длительного хранения материальные ценности утрачивают свои потребительские свойства, вследствие чего цена их реализации оказывается ниже ее приобретения, что приводит к убыткам. В нашем примере предприятие имело убытки в сумме 129 тыс.руб, из-за реализации ненужных товарно-материальных ценностей и от заготовительных операций.

Балансовая прибыль включает также внереализационные результаты, т.е. доходы или расходы, которые не связаны непосредственно с производством и реализацией продукции, но по действующим положениям относятся на счет прибылей и убытков. Их наличие обусловлено нарушениями нормальных условий деятельности, они имеют непостоянный характер.

Анализ результатов внереализационной деятельности направлен на установление причин получения прибыли и возникновения убытков. Как показывает практика, наибольший удельный вес в составе внереализационных убытков занимают потери от экономических санкций. Возмещение предприятием убытков, причиненных другим организациям и государству, уплата штрафов, неустоек и иных санкций, установленных законодательством, производятся за счет чистой и балансовой прибыли. Полученные предприятием суммы возмещения ущерба и санкции направляются на увеличение балансовой прибыли.

8 состав внереализационных результатов (доходов и убытков) включаются: 1. Доходы полученные:

а) от долевого участия в деятельности других предприятий; б) от сдачи имущества в аренду;

•) от принадлежащих предприятию акций, облигаций и других ценных бумаг;

г) от функционирования казино, видеосалонов (видеопоказа), от проката —W)o- и аудиокассет и записи на них, от игровых автоматов с денежным выигрыше^. 2' Прибыль, полученная: •) от посреднических операций и сделок; б) от страховой деятельности;

в) от осуществления отдельных банковских операций и сделок; г)от проведения концертно-зрелищных мероприятий.

47

3. Экономические санкции (штрафы, пени, неустойки и др.), полученные (уплаченные), в том числе:

а) за нарушение условий перевозок по всем видам транспорта; б) за невыполнение обязательств по поставкам продукции; в) за несвоевременную оплату поставленной продукции, работ, услуг; г) за нарушение порядка утверждения или применения цен или тарифов; д) за реализацию продукции, изготовленной с отступлением от стандартов, технических условий;

'е) за превышение утвержденного норматива предельного уровня запасов товарно-материальных ценностей;

ж) за неиспользование проектно-сметной документации в плановый срок; з) за преднамеренное укрытие доходов (прибыли).

4. Поступления списания безнадежных долгов,

5. Убытки:

а) от содержания законсервированных предприятий; б) от списания долгов и дебиторской задолженности. 6. Потери:

а) от стихийных бедствий;

6) от уценки товаров народного потребления при их реализации; в) от уценки остатков товарно-материальных ценностей по решению правительства.

7. Прибыль (убыток) прошлых лет, выявленная в отчетном году.

8. Прибыль (убыток) по операциям с тарой.

9. Прочие прибыли (убытки).

В нашем примере предприятие получило от внереализационных результатов доходы в сумме 667 тыс.руб, и убытки на 420 тыс.руб., которые вызваны: получением (уплатой) штрафов за невыполнение обязательств по поставкам продукции, несвоевременную оплату поставленной продукции, за укрытие доходов, а также убытками от списания дебиторской задолженности.

При проведении анализа результатов от внереализационных операций необходимо обращать внимание на увеличение убытков от списания долгов за истечением сроков исковой давности, одной из причин образования которых является плохая постановка претензионного дела.

При анализе результатов от внереализационной деятельности следует помнить, что увеличение штрафов полученных нельзя ставить в заслугу предприятию, так как, являясь доходом для одного предприятия, они в то же время показывают отрицательные стороны в работе его партнера. В каждом конкретном случае необходимо знать источники возникновения такого рода прибылей. Штрафы уплаченные, а также другие виды внереализационных убытков свидетельствуют о недостатках в деятельности предприятия.

Правовыми нормами имущественная ответственность поставщика за нарушения договорных обязательств предусматривается: во-первых, в форме санкций, исчисленных в твердых суммах (штрафы), или в процент-

идм отношении к стоимости невыполненных обязательств (неустойки, д„„), во-вторых, в форме возмещения причиненных убытков. Под убытками понимаются понесенные потребителем расходы и неполученные цвцони вследствие нарушения поставщиком своих договорных обяза-^льств. Неполученные доходы выражаются, как правило, в форме недо-

пояучеи"^ прибыли. \/

целесообразно уменьшение прибыли из-за невыполнения договорных дфцзательств по поставкам товарно-материальных ценностей рассчитывать по следующей формуле:

^_0^щ^__, (2.25)

где 0цдп - стоимость недополученной продукции; Рпрод - рентабельность продукции, %.

В настоящее время существует ряд отраслей, для которых ответственность за нарушение договорных обязательств является ограниченной (энергоснабжение, газоснабжение, транспорт, связь и др.). Например, материальная ответственность энергоснабжающей организации перед предприятиями ограничивается выплатой потребителям штрафа за недополученную электроэнергию или ее пониженное качество. В результате перерывы в энергоснабжении не влекут за собой экономических санкций.

Охрана окружающей среды превратилась сегодня из региональной в общенациональную проблему. При этом происходит не только отравление атмосферы, но и сама атмосфера ввиду чрезмерного загрязнения начинает отравлять окружающую среду. Поэтому предприятия должны не только платить штрафы за загрязнение окружающей среды, но и оплачивать ущерб, который они в результате этого наносят сельскому хозяйству. Однако подобная плата должна рассматриваться как временная мера. В дальнейшем предприятия, наносящие своей хозяйственной деятельностью ущерб природе, должны закрываться.

Размер штрафных санкций за выбросы промышленными предприятиями вредных веществ в атмосферу целесообразно определять по формуле:

РЛПсу-Оу.Ус, (2.26) С—1

где Р - общее уменьшение прибыли предприятия за счет введения платежей за загряз-чмю окружающей среды (е тыс.руб.); Псу - объем вредного вещества (о = 1,2, -.), •мвр“сывавмого во внешнюю среду при производстве единицы продукции предприятия ^ мответствующих измерителях); Qy - объем продукции в натуральном выражении; Vc- размер штрафа за единицу вредного вещества (в руб. на соответствующий изме-рчтвпь).

В этом отношении представляет интерес опыт бывших социалистических стран (Венгрии, Польши, Болгарии и др.), где уже на протяжении Р"Я* лет применяются штрафные санкции к предприятиям за избыточные "^^вые и газовые выбросы пропорционально их количеству и длитель-°^ти и в соответствии с уровнем их токсичности. В последствии посту-**'"Ч№ от предприятий средства по штрафным платежам используются на ^^•човительные мероприятия, направленные на снижение загрязнений.

"-бзоз 49

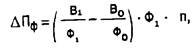

|

Характерно, что эти штрафные платежи рассматриваются как неоправданные потери. Например, в Польше они не исключаются из дохода при налогообложении. Заслуживает внимания вопрос об уровне штрафных платежей за ущерб природным ресурсам. Очевидно, они должны ощутимо превышать затраты на природоохранную деятельность. Только при этом условии с точки зрения хозрасчетных интересов предприятию окажется выгодно применять более "чистую" технологию и осуществлять другие природоохранные мероприятия, чем выплачивать штрафные суммы. В условиях рынка необходимо рассчитывать влияние на прибыль от реализации продукции следующих факторов: фондоотдачи, среднегодовой стоимости основных и оборотных производственных фондов, оборачиваемости оборотных фондов, повышения качества отдельных единиц продукции. Влияние изменения фондоотдачи на прибыль целесообразно рассчитывать следующим образом: |

|

|

|

\ - ! где Bi и bq - объем товарной продукции в отчетном и предыдущем периодах; Ф и Ф„ -среднегодовая стоимость основных производственных фондов к отчетном и предыдущем периодах; дп - удельный вес прибыли в объеме товарной продукции отчетного периода, %. Влияние изменения среднегодовой стоимости основных и оборотных производственных фондов на прибыль определяют по формуле: |

|

|

|

где Он " Он ~ среднегодовая стоимость оборотных производственных фондов в отчетном и предыдущем периодах; R - уровень общей рентабельности предыдущего периода, %. Суммы прибыли, полученной за счет увеличения выпуска продукции в результате ускорения оборачиваемости оборотных фондов, необходимо оассчитывать по формуле: |

|

|

|

"o6~"i • 1- гдв Hi - фактическая прибыль от реализации товарной продукции; К - коэффициент относительного выполнения плана реализации продукции за счет ускорения оборота оборотных фондов опредвляется следующим образом: |

|

|

|

где Ф и П - выручка от реализации товарной продукции в оптовых ценах предприятия, фактическая и плановая; СОг) и СОф - среднегодовые остатки нормируемых оборотных средств по плану и фактически. Увеличение прибыли за счет повышения качества единицы продукции целесообразно определять по формуле: 50 |

![]()

II к (I - оптовая цена единицы продукции соответственно до изменения качества и ^^вго повышения; С, и С,- себестоимость единицы продукции до и после повы-^^ квчвства; Р - объем выпускаемой продукции повышвиного качества (за год или с ^^Цп” осуществления мероприятия до конце года в натуральном выражении).

проведенные нами исследования по ряду предприятий России показали, цтд фондоотдача, среднегодовая стоимость основных и оборотных произ-gQJ^iMHHbix фондов, оборачиваемость оборотных фондов, повышение ммства отдельных видов изделий оказывают значительное влияние на прибыль предприятия.

По результатам анализа прибыли предприятий необходимо разрабатывать мероприятия текущего и перспективного характера по улучшению использования финансовых ресурсов, укреплению платежной дисциплины и режима экономии в расходовании средств, усилению роли механизма формирования и распределения прибыли как экономического рычага интенсификации производства.

В условиях рыночных отношений возникает необходимость использо-вмия предприятиями сравнительного анализа. Ценность сравнительного анмиза заключается не только в том, что он дает возможность определить . различия на уровне показателей эффективности предприятий отрасли, но и в том, что он является важнейшим средством выявления резервов.

Содержание сравнительного анализа зависит от поставленной цели и объекта исследования. В настоящее время основными объектами анализа могут быть результаты работы хозрасчетных предприятий и их внутренних подразделений, а также прибыль, рентабельность, себестоимость.

На предприятиях развитых стран при проведении анализа прибыли из неевычитаются суммы уплаченных налогов. При анализе прибыли используются такие показатели, как рентабельность капитала и рентабельность оборота.

Рентабельность капитала представляет собой соотношение между вложенным в предприятие капиталом и его прибылью:

Прибыль - 100: Капитал, (2.32)

В практике анализа финансово-хозяйственной деятельности различают следующие виды рентабельности капитала:

1. Рентабельность номинального собственного капитала (под ним пвиймается акционерный капитал по уставу предприятия):

Прибыль. 100: Акционерный капитал. (2.33)

2- Рентабельность собственного капитала по балансу (под собственным ^*^*^лом по балансу понимается суммарная величина номинального ^^•виного капитала, резервных фондов и переноса прибылей за вы-"вто<” переноса убытков) рассчитывается:

^чбыль • 100: Собственный капитал по балансу. (2.34)

3- Рентабельность суммарной величины капитала по балансу (в ее ^т” входит величина собственного капитала по балансу и заемного) ""Радвлавтея:

51

(Прибыль + Интересы на заемный капитал): Собственный капитал по балансу + Заемный капитал). (2.35)

4. Рентабельность имущества, необходимого для предприятия (под ним понимается все имущество, которое служит реальным целям предприятия и оценивается по текущим ценам) исчисляется:

Прибыль • 100: Имущество, необходимое для предприятия. (2.36)

5. Рентабельность капитала, необходимого для предприятия (здесь имеется в виду имущество, необходимое для предприятия, исключая кредиты поставщиков и затраты клиентов), равна:

Прибыль. 100: Капитал, необходимый для предприятия. (2.37)

6. Рентабельность оборота представляет собой соотношение между прибылью и размером оборота и определяется по формуле:

При быль. 100: Оборот. (2.38)

Анализ прибыли позволяет более объективно оценить достигнутые предприятиями результаты за отчетный период, выявить положительные и отрицательные результаты в их деятельности, определить направления поиска резервов дальнейшего увеличения прибыли и повышения рентабельности производства.

23. РЕЗЕРВЫ РОСТА ПРИБЫЛИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

• Осуществление глубоких преобразований в экономике вызывает необходимость максимальной мобилизации внутренних резервов. Для эффективного функционирования предприятий и объединений в условиях рыночных отношений первостепенное значение имеет выявление резервов увеличения объема товарной продукции, снижения себестоимости, роста прибыли.

Многообразие факторов, влияющих на прибыль, требует их классификации, которая необходима для определения основных направлений поиска резервов ее увеличения. Эти факторы классифицируются по различным признакам. Они бывают внутренние и внешние. К внешним факторам относятся: природные условия; государственное регулирование цен, тарифов, налоговых ставок, процентов, штрафных санкций. Они не зависят от деятельности предприятия, но могут оказывать влияние на объем прибыли. Внутренние факторы делятся на производственные и внепроизводственные.

^^ Производственные факторы, характеризующие наличие, использование средств и предметов труда, трудовых ресурсов, в свою очередь подразделяются на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через изменение: объема средств труда, времени работы оборудования, количества предметов труда, численности персонала, фонда рабочего времени. Интенсивными факторами являются: повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершен-

52

ствование технологии их обработки, ускорение оборачиваемости оборотных средств, повышение квалификации промышленно-производственного персонала, снижение трудоемкости выпускаемой продукции, совершенствование организации труда. К внепроизводственным факторам относятся: снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта. При осуществлении хозяйственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, это факторы находятся в тесной взаимосвязи и зависимости.

Элементы процесса производства рассматриваются, с одной стороны, как основные первичные факторы увеличения объема товарной продукции, а с другой - как основные факторы, определяющие издержки производства. Величина и темпы роста прибыли зависят от трех факторов производственного процесса, воздействующих на нее через систему показателей объема и себестоимости продукции. Издержки производства (амортизационные отчисления, материальные затраты, оплата труда) и виды авансированных средств (стоимость основных и оборотных средств) под воздействием одних и тех же факторов могут оказывать различное влияние на. прибыль. Однако в процессе осуществления производства продукции возможна ситуация, когда объем полученной прибыли увеличивается и при нерациональном использовании основных и оборотных средств, трудовых ресурсов.

Средствах предметы труда, трудовые ресурсы являются не только факторами формирования прибыли, но одновременно служат основой определения направлений ее роста. Их рациональное и эффективное использование способствует увеличению выпуска продукции, в результате чего уменьшается объем применяемых и расходуемых средств, что в конечном счете находит отражение в снижении материалоемкости, фондоемкости, трудоемкости, себестоимости.

Резервы роста прибыли по уровню управления, от которого зависит их мобилизация, подразделяются на внутрихозяйственные, региональные, народнохозяйственные.

По срокам использования резервы роста прибыли бывают текущими и перспективными. Под текущими резервами подразумеваются те возможности улучшения хозяйствования, которые могут быть реализованы на протяжении ближайшего года. Для использования текущих резервов требуются интенсификация производствами улучшение хозяйствования при имеющейся численности работников и материально-технической базе, устранение явных потерь и непроизводительных расходов без привлечения дополнительных материальных и трудовых ресурсов. Для мобилизации перспективных резервов необходимо ускоренное внедрение в производство новейших достижений научно-технического прогресса (НТП). Особенностью перспективных резервов является неопределенность их величины.

По способам обнаружения резервы роста прибыли классифицируются на явные, таящиеся в ликвидации потерь и перерасходов; фиксируемые в

53

информации, поступающей в управляющую систему; скрытые, выявленные путем внутрихозяйственного и межхозяйственного сравнения, а также путем использования в качестве базы сравнения передового опыта, достижений науки и техники.

6 значительной мере размеры получаемой прибыли зависят от того, насколько рационально, экономно расходуются в производстве материальные ресурсы. Уменьшение величины совокупных материальных затрат на единицу продукции обеспечивает снижение ее себестоимости, в которой доля материальных затрат составляет 70-75 %. Причем при сложившемся соотношении между уровнем материальных затрат и величиной прибыли снижение их в промышленности увеличивает прибыль более чем на 3 %.

Известно, как остро стоит сейчас проблема источников финансирования ускорения социально-экономического развития России. В этом отношении экономия материальных затрат может служить важным резервом увеличения прибыли. С ростом масштабов производства, когда увеличивается отдача от каждого процента снижения материальных затрат, их экономил приобретает все большее значение.

Одним из направлений, способствующим снижению материалоемкости, является, внедрение эффективных заменителей используемых видов сырья, материалов и топлива с тем, чтобы сэкономить дефицитные ресурсы и снизить себестоимость выпускаемой продукции, без ущерба ее качеству.

Значительным резервом увеличения прибыли промышленных предприятий является более полное использование вторичных ресурсов и попутных продуктов. Доля вторичного сырья в общем объеме материальных ресурсов значительно возрастает. Вместе с тем вторичные ресурсы используются недостаточно. Осуществляется слабый контроль за использованием вторичных ресурсов, развитием утилизации мощностей, снижением сверхнормативных запасов вторичного сырья путем вовлечения их в производство или продажи на экспорт.

Уровень утилизации вторичных ресурсов в общем объеме ресурсов потребления является одним из показателей, характеризующих эффективность производства. В связи с этим возрастают требования к управлению использования вторичных ресурсов.

Существенное влияние на увеличение прибыли предприятий оказывает обновление основных фондов. Техническое перевооружение производства улучает экономические показатели работы предприятий. Но в то же время ввод новых предприятий и объектов во многих случаях вызывает повышение себестоимости. Одной из причин такого положения является удорожание единицы вводимых мощностей. Стоимость основных фондов, а следовательно, и амортизация зависят от стоимости проектирования строящихся объектов, качества проектов, новизны и экономически принимаемых в них решений, длительности и стоимости строительства, стоимости оборудования и сроков освоения проектных мощностей. Хозяйство России несет большие потери из-за того, что большое количество

54

предприятий и мощностей сдается в эксплуатацию с нарушением нормативных сроков строительства.

Первостепенное значение для увеличения прибыли имеет совершенствование планирования комплексных затрат (расходов на содержание и эксплуатацию оборудования, общепроизводственных, общехозяйственных). При изучении комплексных затрат на производство с целью установления возможности дальнейшего их снижения целесообразно выявить отклонения фактических затрат от плановых по каждой статье в отдельности.

Объективной основой рационального использования имеющихся ресурсов, в том числе используемых в комплексных затратах, является научно обоснованное их нормирование. Как показывает практика, нормы и нормативы, применяемые при планировании комплексных затрат, являются индивидуальными. Они разрабатываются на каждую технологическую операцию, применительно к конкретным условиям рабочего места.

Одним из направлений увеличения прибыли являются повышение производительности труда, экономия трудовых затрат на производство. Значительное влияние на повышение производительности труда и соответственно рост прибыли оказывают сокращение применения ручного труда, дальнейшее внедрение механизации и автоматизации производственных процессов. Расчеты специалистов показывают, что при механизации работ производительность труда возрастает в 1,5-2 раза. Сокращение числа работников, занятых ручным трудом, на 1 % равняется дополнительному привлечению в производство десятков тысяч рабочих.

Важнейшим фактором роста прибыли за счет повышения производительности труда является совмещение трудовых функций на предприятиях и объединениях, оказывающее воздействие на рост эффективности производства: сокращаются затраты рабочего времени, повышается загрузка рабочих, что ведет к сокращению трудовых затрат на производство.

Первостепенное значение для увеличения прибыли имеет стимулирование снижения трудовых затрат. Однако она увеличивается только в том случае, если темпы роста производительности труда превышают темпы роста заработной ^латы, если каждый работник получает оплату в соответствии с количеством и качеством его труда. ^~

Результативным в этом отношении оказалось бы премирование за достижения проектной трудоемкости. Трудовые затраты в период освоения новых видов изделий, зачастую более сложных, чем прежние, возрастают. Это может привести к такой ситуации, когда затраты на оплату труда будут увеличиваться быстрее, чем выпуск продукции, в результате чего произойдет рост себестоимости. Потребность предотвратить такую ситуацию объективно обусловливает необходимость стимулирования в кратчайшие сроки проектной трудоемкости.

На некоторых предприятиях установлен порядок, по которому сразу при запуске изделия в производство рассчитывается его проектная трудоемкость и устанавливаются технически обоснованные нормы. В период

55

|

освоения изделия применяются пониженные нормы выработки, которые по мере освоения проектной трудоемкости повышаются, вводится соответствующее материальное поощрение рабочих. \ На рост прибыли оказывают влияние организационно-технические мероприятия, к которым относятся: внедрение прогрессивной технологии, механизация и автоматизация производственных процессов; совершенствование применяемой техники; улучшение использования основных средств и организации обслуживания производства; повышение уровня выпускаемой продукции. При расчете снижения себестоимости за счет внедрения этих мероприятий следует учитывать то, что их влияние проявляется через улучшение использования производственных ресурсов. Поэтому изменение прибыли (себестоимости) рассчитывается через показатели эффективности использования ресурсов." Уровень материальных затрат в стоимости продукции зависит от структуры продукции, цен на потребленные материалы и норм расхода материальных ресурсов. Под влиянием оргтехмероприятий происходит лишь изменение норм расхода материалов. Поэтому при расчетах необходимо брать материальные ресурсы в сопоставимых ценах. Экономию по статьям материальных затрат в результате повышения технического уровня производства следует определять по формуле |

|

|

|

(2.39) |

|

где Нoij - Н1ij - нормы расхода определенного материала до и после внедрения мероприятия; Рj - оптовая цена единицы i-го материала; gi - количество i-то вида выпускаемых изделий. Экономия материальных ресурсов, обусловленная структурными сдвигами в составе выпускаемой продукции, рассчитывается следующим образом: |

|

|

|

(2.40) |

|

где jn - темпы роста товарной продукции. Аналогично осуществляется расчет влияния на себестоимость изменения средней технологической трудоемкости товарной продукции. Сумма фактического снижения себестоимости по статье "Фонд оплаты труда основных производственных рабочих" по сравнению со среднегодовыми затратами за прошлый год определяется по формуле |

|

|

|

(2.41) |

|

где Н°зпj и Н1зпj- -затраты на оплату труда основных производственных рабочих, приходящихся на единицу i-й продукции в плановом и отчетном периодах. Сумма изменения себестоимости (прибыли) по данной статье за счет изменения структуры выпускаемой продукции определяется по формуле 56 |

|

|

(2.42)

Существенным резервом увеличения прибыли является ликвидация непроизводительных выплат по оплате труда из-за оплаты целодневных простоев и часов внутрисменного простоя, доплат за работу в сверхурочное время, доплат сдельщикам в связи с отклонением от нормальных условий труда и др.; сокращение потерь от брака, порчи материалов и продукции; устранение непроизводительных расходов и потерь в составе затрат на обслуживание производства и управление.

Данные по непроизводительным выплатам по оплате труда, как правило, занижены и не отражают реальных потерь прибыли. На многих промышленных предприятиях имеют место недостачи товарно-материальных ценностей, однако их суммы в отчетности отсутствуют и списываются они на материальные затраты. Ликвидация непроизводительных выплат, недостач, потерь от брака и порчи товарно-материальных ценностей является резервом роста прибыли.

Одним из резервов увеличения прибыли предприятий и объединений есть рост объема реализации товарной продукции, который зависит от товарного выпуска и остатков нереализованной продукции, включающих готовую продукцию на складе и товары отгруженные, но еще не оплаченные. Чем больше реализуется продукции, тем, при прочих равных условиях, большая сумма прибыли и, наоборот, невыполнение плана по реализации уменьшает прибыль. Ликвидация сверхнормативных остатков готовой продукции на складе, поступление оплаты за товары, не оплаченные в срок и находящиеся на ответственном хранении у покупателей в связи с отказом от акцепта, - резерв увеличения прибыли за счет объема реализации

Субъекты хозяйствования могут повысить объем получаемой прибыли в результате соблюдения плановой структуры выпускаемой продукции и ликвидации внереализационных убытков. Многие промышленные предприятия увеличивают выпуск прибыльных видов изделий, при этом уменьшая количество менее рентабельных, но имеющих народнохозяйственное значение. Такая тенденция оказывает негативное влияние на сбалансированность и финансовое состояние народного хозяйства, приводит к исчезновению отдельных видов товаров.

Наряду с техническими решениями, приводящими к увеличению прибыли (снижению себестоимости), применяются новые организационно-экономические методы снижения затрат на производство. Таким методом стал функционально-стоимостный анализ (4>СА), находящий широкое распространение в промышленности.

Необходимо лучше использовать дух состязательности в самом научно-техническом творчестве. Многие технические новинки обозначаются сложными специальными индексами и очень редко им присваиваются имена изобретателей, разработчиков, ученых. Изменив эту тактику, можно было бы заметно усилить заинтересованность в результатах научно-технического творчества.

57

Деятельность изобретателей и рационализаторов прямо и непосредственно влияет на себестоимость выпускаемой продукции. Предложения, направленные на снижение трудоемкости, способствуют уменьшению затрат на оплату труда. Изобретения и рационализаторские предложения, обеспечивающие экономию ресурсов, снижают издержки по статьям материальных затрат.

При выявлении резервов увеличения прибыли промышленного предприятия особое внимание следует уделять резервам роста прибыли производственных единиц, цехов основного производства и вспомогательных, бригад и участков, а также функциональных, технических и коммерческих отделов.

В условиях рыночных отношений первостепенное значение имеет правильный расчет резервов роста прибыли. В экономической литературе мало внимания уделяется этому вопросу.

Определение резервов роста прибыли за счет ликвидации убытков от прочей реализации и внереализационных операций, соблюдение плановой структуры и ассортимента не вызывает сомнений. Сумма недополученной прибыли вследствие структурных сдвигов, убытков от прочей реализации и внереализационных операций равна резервам ее роста по этим факторам.

На предприятиях остатки нереализованной продукции отражены по оптовым ценам и себестоимости. Прибыль, полученную в результате снижения остатков нереализованной продукции, определить нетрудно (т.е. разница между оптовой ценой и себестоимостью).

При определении резервов роста прибыли в результате снижения производственной себестоимости и внепроизводственных расходов, увеличения объема реализации возникает ряд вопросов. Здесь возможен двойной подсчет резервов. Так, предприятие может снижать себестоимость и увеличивать объем реализации за счет эффективного использования основных фондов, трудовых ресурсов, материальных затрат. Данная проблема углубляется еще и тем, что в настоящее время на многих предприятиях, в том числе и на исследуемых нами, методические рекомендации по расчету резервов роста прибыли отсутствуют. В практике хозяйственной деятельности предприятий возможны различные ситуации, связанные с определением резервов роста прибыли.

Первая ситуация: предприятие не выполнило план производства товарной продукции; увеличение фактической себестоимости снизило прибыль. В данном случае необходимо рассчитать резервы снижения себестоимости, а доведение до планового уровня объема производства будет резервом роста прибыли. Сумму прибыли, полученную от увеличения объема производства, следует определять как разницу между фактическим и плановым объемом товарной продукции по полной себестоимости, умноженную на плановую рентабельность.

Вторая ситуация: предприятие выполнило план производства и снизило прибыль в результате увеличения себестоимости. Здесь резерв увеличения прибыли за счет роста объема производства отсутствует, необходимо определить резервы снижения себестоимости.

58

Третья ситуация: предприятие выполнило план по объему производства; снижение себестоимости обеспечило рост прибыли. Здесь следует определить возможные резервы роста прибыли вследствие снижения себестоимости, а резервы ее увеличения по линии объема производства также отсутствуют.

При определении резервов снижения себестоимости товарной продукции возможен двойной подсчет. Здесь он вызывается тем, что резервы экономии затрат выявляются на основе их группировки по двум признакам - экономическим элементам и калькуляционным статьям затрат. Например, при анализе использования фондов оплаты труда отдельных категорий промышленно-производственного персонала может быть выявлен перерасход в результате превышения 'запланированной численности ИТР.

При анализе общепроизводственных и общехозяйственных расходов выявляется перерасход, который частично является следствием содержания сверхплановой численности ИТР. Однако если не принять во внимание те, что перерасход против сметы по этим статьям затрат уже отражает перерасход фонда оплаты труда ИТР, этот перерасход будет включен в общую сумму дважды.

Также возможен повторный счет резервов и при анализе использования материалов. Сначала по калькуляциям определяется перерасход материалов против установленных норм по отдельным их видам, подсчитывается, сколько можно было бы получить дополнительно прибыли, если устранить этот перерасход. Затем при анализе отчетности о выполнении пиана внедрения оргтехмероприятий выясняется, что не внедрена новая технология обработки материалов, которая должна была привести к их экономии, и определяется сумма дополнительной прибыли, полученная в том случае, если бы мероприятие было внедрено в установленный срок. Суммы увеличения прибыли за счет использования выявленных резервов экономии материальных ресурсов складывать нельзя, так как одной из причин перерасхода материалов, установленного по калькуляциям, могло выть невыполнение плана по внедрению оргтехмероприятий.

Избежать повторного счета при определении резервов снижения себестоимости трудно потому, что перерасход образуется под влиянием ряда взаимодействующих факторов. Чтобы его устранить, следует осуществлять увязку изменения норм затрат с проведением отдельных мероприятий, вызывающих снижение или увеличение материалоемкости и трудоемкости. Однако в настоящее время такую увязку провести сложно, так как для этого требуется более совершенная система учета изменения норм, которая на большинстве предприятий еще не создана. В результате возможна ситуация, когда подсчет резервов, с одной стороны, неполон, а с другой - возможен их повторный счет.

При расчете резервов роста прибыли вследствие снижения себестоимости необходимо более детально ее анализировать в разрезе калькуляционных статей затрат, выявлять перерасходы по ним. Причем при определении вышеназванных резервов следует использовать только этот

59

|

заключается в том, что преимущественно она сводится к выявлению безусловных потерь и перерасходов ресурсов. Основная же масса резервов, находящаяся в ускорении научно-технического прогресса, мобилизация которых приводит к повышению эффективности деятельности предприятий, чаще всего не вскрывается. Правильное исчисление резервов роста прибыли необходимо для ее планирования на будущий период. Зная перспективную сумму прибыли, предприятия смогут правильно спрогнозировать инвестиционную политику, а также расходы на социально-культурные мероприятия и материальное стимулирование своих работников. Резервы роста прибыли практически неисчерпаемы. По мере ускорения научно-технического прогресса ослабляется роль резервов, связанных с экстенсивными факторами роста конечных результатов, и усиливается значение поиска резервов интенсификации производства, которые обнаруживаются путем непосредственного их изучения на рабочих местах. Эти резервы выявляются тем полнее, чем большее число работников разных профессий и специальностей участвуют в их поиске. Из этого вытекает необходимость вовлечения в поиск резервов роста прибыли всех работников предприятий. Выявление резервов роста прибыли имеет первостепенное значение для развития рыночных отношений, ликвидации кризисных явлений в , экономике. |

источник информации, чтобы не допустить двойной подсчет. Проанализировав калькуляцию себестоимости продукции и определив резервы ее снижения, можно рассчитать сумму дополнительной прибыли, полученной за счет вышеуказанного фактора.

Пример расчета резервов роста прибыли. Предприятие не выполнило план по объему выпуска товарной продукции; в отчетном году он составил:

1. По плану: а) в оптовых ценах -100000 тыс.руб.; б) пополней себестоимости - 87 889 тыс.руб.

2. Фактически: а) в оптовых ценах - 97 297 тыс.руб.; б) по полной себестоимости - 81284 тыс.руб.

Плановая рентабельность - 14,5%. Предприятие допустило убытки: а) от прочей реализации - 129 тыс.руб.; б) от внереализационных операций - 420 тыс.руб.

Остатки нереализованной продукции на конец года составили: а) по оптовым ценам - 12 499 тыс.руб.; б) по полной себестоимости - 10552 тыс.руб., из них:

1. Сверхнормативные остатки готовой продукции: а) по оптовым ценам - 920 тыс.руб.; б) по полной себестоимости - 776 тыс.руб.

2. Товары отгруженные, не оплаченные в срок: а) по оптовым ценам -2750 тыс.руб.; б) по полной себестоимости - 2250 тыс.руб.

3. Товары на ответственном хранении у покупателей: а) по оптовым ценам - 840 тыс.руб., по полной себестоимости — 695 тыс.руб.

Предприятие в отчетном году увеличило прибыль в результате снижения производственной себестоимости на 885 тыс.руб, и внепроизводственных расходов на 13 тыс.руб. Анализ полной себестоимости в разрезе калькуляционных статей показал, что предприятие имело резервы ее снижения в размере 330 тыс.руб, (в том числе внепроизводственных расходов на сумму 11 тыс.руб.).

В нашем примере доведение до планового уровня объема производства товарной продукции обеспечит получение прибыли на сумму 958 тыс.руб. [(87 889 - 81 284) • 0,145]. В результате ликвидации убытков от прочей реализации и внереализационных операций прибыль предприятия увеличится на 549 тыс.руб. Поступление оплаты за товары отгруженные, но не оплаченные в срок, позволит получить 500 тыс.руб. (2750 - 2250), за товары на ответственном хранении у покупателей - 145 тыс.руб. (840-- 695), а реализация сверхнормативных остатков готовой продукции -144 тыс.руб. (920 - 776). Использование резервов снижения себестоимости увеличит прибыль на 330 тыс.руб.

Таким образом, резервы роста прибыли предприятия составили 2626 тыс.руб. (958 + 549 + 500 + 145 + 144 + 330). В примере оптовые цены приведены без сумм НДС.

Самой совершенной методики расчета резервов увеличения прибыли нет даже в странах с развитой рыночной экономикой. Предложенная нами система подсчета резервов также не является идеальной,

Основной недостаток современной практики поиска резервов роста прибыли, широко распространенный на промышленных предприятиях,

60

3. ПРОБЛЕМЫ РАСПРВДЕЛЕНИЯ ПРИБЫЛИ

3.1. ПРЕДПРИЯТИЯ И ГОСУДАРСТВЕННЫЙ БЮДЖЕТ В УСЛОВИЯХ РЫНКА

В условиях рыночной экономики важная роль отводится совершенствованию финансовых отношений, которые должны обеспечить проведение активной финансовой политики государства при всемерном развитии самостоятельности предприятий в хозяйственной деятельности, усилении их ответственности за конечные результаты работы и выполнение обязательств перед государством. Предприятия отчисляют часть полученной прибыли в госбюджет. В этом проявляется функция прибыли как источника доходов бюджета.

Распределение прибыли, являясь составной частью производственных отношений, выражает прежде всего отношения собственности. В экономическом смысле отношения собственности - это общественные отношения, возникающие между людьми

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.