|

Статьи затрат |

Трудозатраты, % |

Фондозатраты, % |

Материалозатраты, % |

|

ФОТ |

100 |

- |

- |

|

ЕСН |

100 |

- |

- |

|

А |

- |

100 |

- |

|

М |

- |

- |

100 |

|

Эн |

- |

- |

100 |

|

Здог |

20 |

- |

80 |

|

Зпр |

35 |

40 |

25 |

Из приведенных данных видно, что суммарные издержки эксплуатации состоят из: трудозатрат, включающих ФОТ, ЕСН, часть затрат по договорам с другими ПРС и прочих расходов; фондозатрат, включающих амортизационные отчисления и расходы на ремонт из прочих расходов; материалозатрат, включающих, кроме расходов на электроэнергию, материалы и запасные части, также и часть прочих расходов и затрат по договорам с другими ПРС.

Таблица 8

Динамика себестоимости по экономическим элементам

|

Затраты |

Себестоимость единицы продукции, руб. |

Структура себестоимости, % |

Динамика |

Степень влияния динамики элемента j на индекс себестоимости, % |

|||

|

период |

период |

абсо- лютная |

относи- тельная |

||||

|

базисный |

текущий |

базисный |

текущий |

||||

|

Трудозатраты |

6,3 |

6,3 |

26 |

25,31 |

0,014 |

100,22 |

0,06 |

|

Фондозатраты |

4,1 |

4,2 |

16,75 |

16,7 |

0,104 |

102,55 |

0,43 |

|

Материалозатраты |

13,9 |

14,5 |

57,261 |

58 |

0,579 |

104,17 |

2,39 |

|

Всего |

24,3 |

25,0 |

100 |

100 |

0,7 |

102,9 |

|

С учетом группировки эксплуатационных расходов по экономическим элементам себестоимость единицы услуги:

С= (ФОТ+ЕСН+ΔЗдог+ΔЗпр)/Q+(A+ ΔЗпр)/Q+(М+Эн+ ΔЗдог+ΔЗпр)/Q = t+Кем+т

Подобное выражение себестоимости содержит аналитические показатели ресурсоемкости единицы продукции: трудоемкость t, фондоемкость Кем и материалоемкость т.

Обратные величины ресурсоемкости характеризуют показатели эффективности: производительности труда Птр, фондоотдачи Кот, оборачиваемости оборотных активов Коб. Они подтверждают синтетическую природу показателя себестоимости единицы услуг.

Возможные тенденции в изменении себестоимости являются результатом влияния множества факторов производства, причем для ответа на вопрос о положительном или отрицательном влиянии многие факторы надо рассматривать в совокупности.

Оптимальным является сокращение каждого из слагаемых себестоимости единицы продукции. Фактически же чаще всего одни слагаемые уменьшаются, другие увеличиваются, следуя реальным условиям производственно-хозяйственной деятельности ПРС.

Степень влияния динамики j-го элемента на индекс себестоимости рассчитывается по следующим формулам:

ΔIот = (Ioт/Iq – 1)*dотб

где Iq – относительная динамика Q,

dотб – доля трудозатрат (см.табл8);

ΔIа = (Iа/Iq – 1)*dаб - фондозатраты;

ΔIr = (Ir/Iq – 1)*drб – материалозатраты.

Исходя из полученных при расчете по этим формулам данных можно сделать вывод, что наибольшее влияние на динамику себестоимости повлияли материалозатраты. Степень влияния этого элемента составила 2,39%.

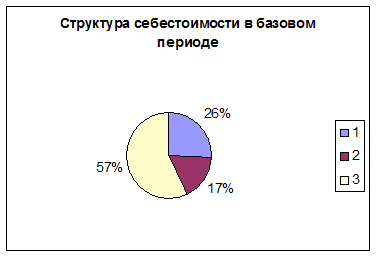

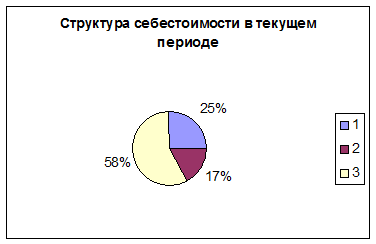

Исходя из таблицы 8 и рисунков 3 и 4, представленных ниже, можно сделать вывод, что предприятие связи – это, прежде всего материалоемкое предприятие. В общем и целом структура себестоимости в текущем периоде осталась такой же, как и в базисном.

Рис. 3. Структура себестоимости в базисном периоде

Рис. 4. Структура себестоимости в текущем периоде

Анализ прироста продукции и экономии ресурсов с помощью метода цепных подстановок

Прирост продукции за счет роста производительности

Методом цепной подстановки рассматривается этот индекс на основании 2-факторной модели Q = Птр*Т, то есть рост объема продукции за счет увеличения численности работников:

ΔQт = Птр(б)*Т(т) – Птр(б)*Т(б) = (Т(т)-Т(б))*Птр(б),

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.