Возьмем ![]() -

равновесие. Если для

-

равновесие. Если для ![]() ,

то это избыточный приток капитала, который более чем компенсирует рост импорта.

Т.е. CF становится больше

,

то это избыточный приток капитала, который более чем компенсирует рост импорта.

Т.е. CF становится больше ![]() , и мы имеем положительный платежный

баланс. Аналогично для отрицательного сальдо.

, и мы имеем положительный платежный

баланс. Аналогично для отрицательного сальдо.

В случае открытой экономики модифицируем цели макроэкономического регулирования. Ко всем основным целям, о которых говорили в макроэкономике, добавляем цель обеспечения внешнего равновесия.

Попытаемся решить проблему “идеальной” ситуации - устойчивого равновесия.

![]()

![]() - предложение;

- предложение;

![]() - агрегированный

спрос резидентов.

- агрегированный

спрос резидентов.

![]() - равновесие на

рынке денег.

- равновесие на

рынке денег.

![]() -в общем виде

-в общем виде

![]() - мультипликатор;

- мультипликатор;

![]() - предельная

склонность к потреблению.

- предельная

склонность к потреблению.

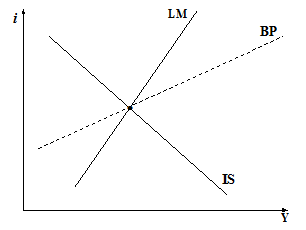

В модель IS-LM добавляем равновесие платежного баланса (равновесие на внешнем рынке).

Основная цель: ВР=0 (равновесие на внешнем рынке).

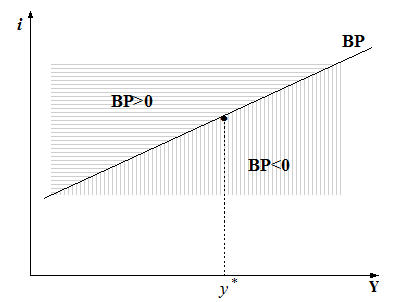

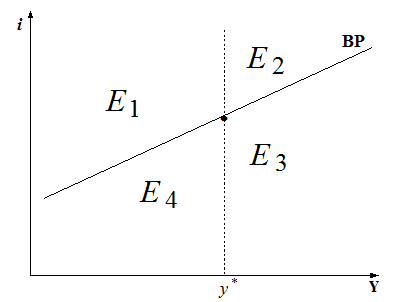

Если ![]() -

продукт полной занятости и мы рассматриваем умеренную инфляцию и ВР=0, тогда

всю область возникающих состояний экономики можно разделить на 4 зоны:

-

продукт полной занятости и мы рассматриваем умеренную инфляцию и ВР=0, тогда

всю область возникающих состояний экономики можно разделить на 4 зоны:

![]() - зона активного сальдо платежного

баланса и высокой безработицы;

- зона активного сальдо платежного

баланса и высокой безработицы;

![]() - зона положительного сальдо

платежного баланса и перегрев экономики;

- зона положительного сальдо

платежного баланса и перегрев экономики;

![]() - зона отрицательного сальдо

платежного баланса и перегрев экономики;

- зона отрицательного сальдо

платежного баланса и перегрев экономики;

![]() - зона пассивного сальдо платежного

баланса и высокая безработица.

- зона пассивного сальдо платежного

баланса и высокая безработица.

Меры регулирования государством в этих зонах:

![]() - для выравнивания платежного

баланса применяем меры по повышению ставки процента:

- для выравнивания платежного

баланса применяем меры по повышению ставки процента:

1. понижаем денежную массу

(рестракционная (ограничительная) денежная политика) (![]() ) для снижения безработицы.

) для снижения безработицы.

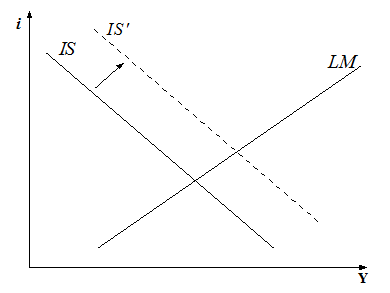

2. увеличиваем государственные

закупки, т.е. повышаем ![]() в

модели IS-LM

в

модели IS-LM

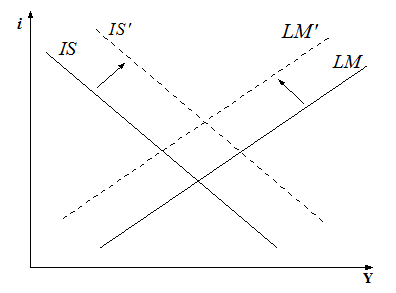

Для достижения обоих целей можно просто увеличить государственные закупки, в результате чего

![]() - можно применять фискальную и монетарную

экспансию, т.е.

- можно применять фискальную и монетарную

экспансию, т.е.  ; сдвигаем LM и IS.

; сдвигаем LM и IS.

МЕХАНИЗМ УСТАНОВЛЕНИЯ МАКРОЭКОНОМИЧЕСКОГО

РАВНОВЕСИЯ И ЭФФЕКТИВНОСТЬ

МАКРОЭКОНОМИЧЕСКОЙ ПОЛИТИКИ

Модификация механизма и эффективность макроэкономической политики зависит от режима валютных курсов.

ПЕРВЫЙ СЛУЧАЙ: ДЛЯ ФИКСИРОВАННОГО ВАЛЮТНОГО КУРСА.

Гипотеза: абсолютно (совершенно) мобильный капитал.

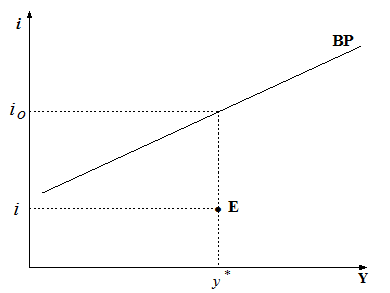

Предполагаем, что государство поддерживает валютный курс на фиксированном уровне с помощью валютных интервенций, тогда механизм выравнивания или установления макроэкономического равновесия внешнего и внутреннего действует через сдвиги кривой LM. Предположим мы в зоне ВР<0, но при этом внутри равновесия.

1.В зоне ВР<0, ![]() (начинается

отток капитала из страны, следовательно национальная валюта начинает

обесцениваться. R - растет (работаем с прямой

котировкой).

(начинается

отток капитала из страны, следовательно национальная валюта начинает

обесцениваться. R - растет (работаем с прямой

котировкой).

Если начинается рост R. то ЦБ предлагает иностранную валюту.

Рассмотрим баланс ЦБ (случай продажи иностранной валюты):

|

Актив |

Пассив |

|

Государственные ц/б Валютные резервы |

Национальная валюта Резервы КБ |

В результате этих действий ЦБ снижается монетарный базис (М = min H), следовательно, через действие денежного мультипликатора, уменьшается количество денег в обращении.

2.ВР>0, что ведет к росту импорта капитала, значит снижается R. следовательно скупаем иностранную валюту, что увеличивает валютные резервы в активе ЦБ, следовательно растет монетарный базис (М). Покажем это графически:

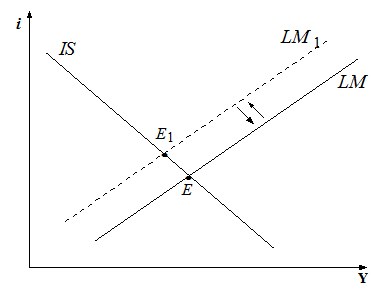

Предположим, установилось равновесие на внутреннем рынке, но

в зоне BP<0. В условиях абсолютной иммобильности

капитала ![]() . В случае, если

. В случае, если ![]() - наблюдается отток капитала, что

вызывает рост R и снижение

монетарного базиса до М = min H. Тогда снижение

- наблюдается отток капитала, что

вызывает рост R и снижение

монетарного базиса до М = min H. Тогда снижение ![]() ведет к сдвигу LM влево

и вверх до

ведет к сдвигу LM влево

и вверх до ![]() . И аналогично

для зоны BP>0, т.е. через сдвиг кривой LM.

. И аналогично

для зоны BP>0, т.е. через сдвиг кривой LM.

Такой механизм установления макроэкономического равновесия полностью нейтрализует монетарную политику, она теряет свою эффективность (для целей внутри экономического регулирования).

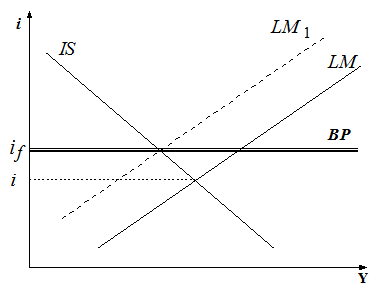

Равновесие установилось в зоне неполной занятости и

государство решило использовать монетарную экспансию, т.е. повысить М, чтобы

стимулировать экономический рост. ![]() .

.

Мы из точки Е переходим в точку ![]() - зона BP<0,

следовательно обесценивается национальная валют, что ведет к распродаже

валютных резервов и к сжатию монетарного базиса. Т.е. происходит обратное

- зона BP<0,

следовательно обесценивается национальная валют, что ведет к распродаже

валютных резервов и к сжатию монетарного базиса. Т.е. происходит обратное ![]() .

.

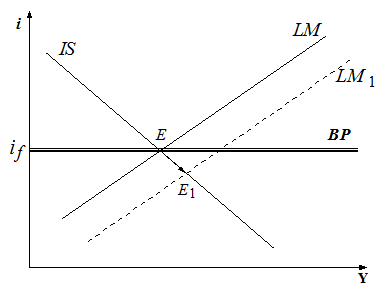

Если боремся с инфляцией, применяем меры по монетарному

сжатию, тогда ![]() .

.

![]() в зону BP>0, следовательно национальная валюта дорожает и растут

валютные резервы, что приводит к возврату

в зону BP>0, следовательно национальная валюта дорожает и растут

валютные резервы, что приводит к возврату ![]() . Зато эффективность фискальной

политики повышается.

. Зато эффективность фискальной

политики повышается.

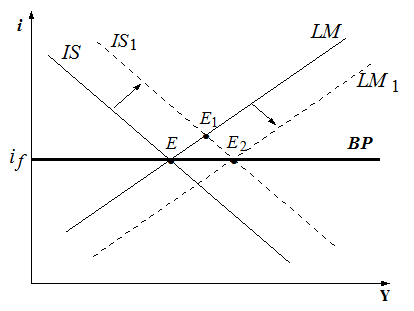

С безработицей боремся с помощью фискальной политики: рост G ведет к ![]() ,

при этом BP>0, следовательно

,

при этом BP>0, следовательно ![]() , следовательно продукт растет в

большей степени, чем мы планировали. Аналогично для случая, когда боремся с

инфляцией фискальной политикой.

, следовательно продукт растет в

большей степени, чем мы планировали. Аналогично для случая, когда боремся с

инфляцией фискальной политикой.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.