Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ МОРСКОЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра экономики судостроительной промышленности

ПРАКТИЧЕКАЯ РАБОТА

по дисциплине «Технико-экономический анализ»

ИСПОЛНИТЕЛЬ:

Студент группы 4530

Пименов А.В.

РУКОВОДИТЕЛЬ:

Неуступова А.С.

СПб

2010 г.

ЗАДАЧА №1

Сводный бюджет текущих затрат

|

Показатель |

ЦО 1 |

ЦО 2 |

Итого |

|

1. Материальные расходы |

33997,2 |

20406,2 |

54403,4 |

|

2. Амортизация |

377 |

380 |

757 |

|

3. Расходы на оплату труда |

19968 |

11648 |

31616 |

|

4. Прочие расходы |

6789,12 |

3960,32 |

10749,44 |

|

Итого |

97623,8 |

Бюджет 2012 года

|

Виды оборудования |

ЦО 1 |

ЦО 2 |

|

1. Производственные здания10 гр |

29 лет 2004 |

|

|

3500 |

2800 |

|

|

2. Миксерное оборудование6 гр |

7 лет 2005 |

|

|

1800 |

2000 |

|

|

3. Транспортные средства5 гр |

4 года 2007 |

|

|

2000 |

2800 |

|

|

4. Линии по розливу5 гр |

4года 2007 |

|

|

3600 |

3800 |

|

А2012ЦО 1 = 3500/29+1800/7+0+0 = 357

А2012ЦО 2 = 2800/29+2000/7+0+0 = 380

Прочие расходы = ВБ + налоги = 34% от РОТ = 10750

Налог на имущество = ОСср.*2,2% = (2480+1992)*2,2% = 98,4

ОСср.= (ОСн.г.2012+ ОСк.г.2012)/2

ОС

|

ОСн.г |

ОСк.г |

||

|

ЦО 1 |

ЦО 2 |

ЦО 1 |

ЦО 2 |

|

2540 |

2040 |

2420 |

1945 |

ОСн.гЦО 1 =3500-120*8=2540

ОСн.гЦО 2 =2800-95*8=2040

ОСср.ЦО 1 = (2540+2420)/2 = 2480

ОСср.ЦО 2 = (2040 + 1945)/2 = 1992

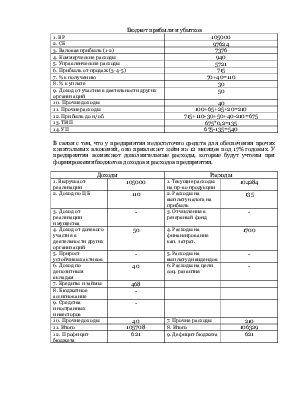

Бюджет прибыли и убытков

|

1. ВР |

105000 |

|

2. СБ |

97624 |

|

3. Валовая прибыль (1-2) |

7376 |

|

4. Коммерческие расходы |

940 |

|

5. Управленческие расходы |

5721 |

|

6. Прибыль от продаж (3-4-5) |

715 |

|

7. % к получению |

70+40=110 |

|

8. % к уплате |

30 |

|

9. Доход от участия в деятельности других организаций |

50 |

|

10. Прочие доходы |

40 |

|

11. Прочие расходы |

100+65+25+20=210 |

|

12. Прибыль до н/об. |

715+110-30+50+40-210=675 |

|

13. ТНП |

675*0,2=135 |

|

14. УП |

675-135=540 |

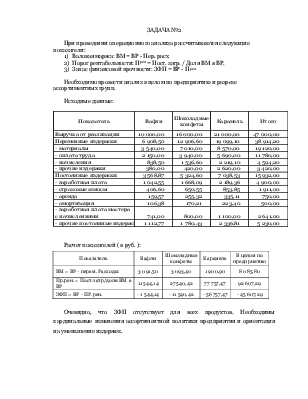

В связи с тем, что у предприятия недостаточно средств для обеспечения прочих капитальных вложений, оно привлекает займ на 12 месяцев под 17% годовых. У предприятия возникают дополнительные расходы, которые будут учтены при формировании бюджетов доходов и расходов предприятия.

|

Доходы |

Расходы |

||

|

1. Выручкаот реализации |

105000 |

1. Текущие расходы на пр-во продукции |

104284 |

|

2. Доход по ЦБ |

110 |

2. Расходы на выплату налога на прибыль |

135 |

|

3. Доход от реализации имущества |

- |

3. Отчисления в резервный фонд |

- |

|

4. Доход от долевого участия в деятельности других организаций |

50 |

4. Расходы на финансирование кап. затрат. |

1700 |

|

5. Прирост устойчивых активов |

- |

5. Расходы на выплату дивидендов |

- |

|

6. Доход по депозитным вкладам |

40 |

6. Расходы на цели соц. развития |

- |

|

7. Кредиты и займы |

468 |

||

|

8. Бюджетное ассигнование |

- |

||

|

9. Средства иностранных инвесторов |

- |

||

|

10. Прочие доходы |

40 |

7. Прочие расходы |

210 |

|

11. Итого |

105708 |

8. Итого |

106329 |

|

12. Профицит бюджета |

621 |

9. Дефицит бюджета |

621 |

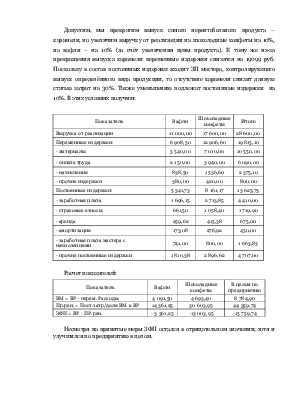

ЗАДАЧА №2

При проведении операционного анализа рассчитываются следующие показатели:

1) Валовая маржа: ВМ = ВР - Пер. расх.

2) Порог рентабельности: Прен = Пост. затр. / Доля ВМ в ВР.

3) Запас финансовой прочности: ЗФП = ВР - Прен

Необходимо провести анализ в целом по предприятию и разрезе ассортиментных групп.

Исходные данные:

Расчет показателей ( в руб. ):

|

Показатель |

Вафли |

Шоколадные конфеты |

Карамель |

В целом по предприятию |

|

ВМ = ВР - перем. Расходы |

3 091,50 |

3 093,40 |

1 900,90 |

8 085,80 |

|

Пр.рен. = Пост.затр/доля ВМ в ВР |

11 544,14 |

27 540,42 |

77 757,47 |

92 607,29 |

|

ЗФП = ВР - ПР.рен. |

- 1 544,14 |

- 11 540,42 |

- 56 757,47 |

- 45 607,29 |

Очевидно, что ЗФП отсутствует для всех продуктов. Необходимы кардинальные изменения ассортиментной политики предприятия и ориентация на уменьшение издержек.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.