·

Входной интервал – вводятся ссылки на ячейки В1:D6, в

которых находятся названия и наблюдаемые значения исследуемых признаков ![]() ,

, ![]() ,

, ![]() ;

;

· Группирование – устанавливается флажок по столбцам;

· Метки в первой строке – устанавливается флажок;

· Выходной диапазон– вводится ссылка на новый рабочий лист «Ковариация».

Рис.3. Диалоговое окно Ковариация

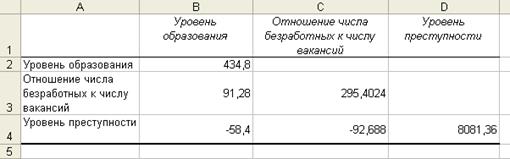

Показатели, рассчитанные в ходе анализа, представлены на рисунке 4.

Рис. 4. Результат анализа Ковариация

Так как все значения ковариаций между всем парами исследуемых признаков отличны от нуля, то между признаками существуют стохастические связи.

Значения параметров в диалоговом окне Корреляция устанавливаются следующим образом (рис. 5):

·

Входной интервал – вводятся ссылки на ячейки В1:D6, в

которых находятся названия и наблюдаемые значения исследуемых признаков ![]() ,

, ![]() ,

, ![]() ;

;

· Группирование – устанавливается флажок по столбцам;

· Метки в первой строке – устанавливается флажок;

· Выходной диапазон– вводится ссылка на новый рабочий лист «Корреляция».

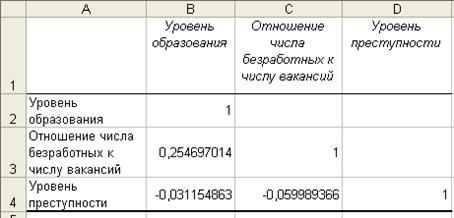

Показатели, рассчитанные в ходе анализа, представлены на рисунке 6.

Рис. 5. Диалоговое окно Ковариация

Видно, что характер всех выявленных связей различении состоит в следующем:

– связь «уровень образования» – «отношение числа безработных к числу

вакансий» является слабой и прямой (![]() 0,2447), т.е. с повышением

образования отношение числа безработных к числу вакансий увеличивается;

0,2447), т.е. с повышением

образования отношение числа безработных к числу вакансий увеличивается;

– связь «уровень образования» – «уровень преступности» является слабой

и обратной (![]() –0,03115), т.е. с повышением уровня образования

уровень преступности уменьшается;

–0,03115), т.е. с повышением уровня образования

уровень преступности уменьшается;

– связь «отношение числа безработных к числу вакансий» – «уровень

преступности» является слабой и обратной (![]() –0,05998),

т.е. с повышением отношение числа безработных к числу вакансий уровень преступности

уменьшается.

–0,05998),

т.е. с повышением отношение числа безработных к числу вакансий уровень преступности

уменьшается.

Рис. 6. Результат анализа Корреляция

Задание 2.

Результативным признаком является прибыль ![]() , факторные

признаки – величина оборотных средств

, факторные

признаки – величина оборотных средств ![]() и

стоимость основных фондов

и

стоимость основных фондов ![]() . Для решения данной

задачи используется режим анализа Регрессия. Значения параметров в

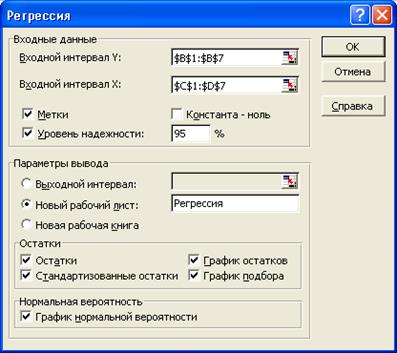

диалоговом окне Регрессия устанавливаются следующим образом (рис. 7):

. Для решения данной

задачи используется режим анализа Регрессия. Значения параметров в

диалоговом окне Регрессия устанавливаются следующим образом (рис. 7):

·

Входной интервал Y

– вводятся ссылки на ячейки В1:В7, в которых находятся названия и наблюдаемые

значения результативного признака ![]() ;

;

·

Входной интервал X

– вводятся ссылки на ячейки С1:D7, в которых находятся названия и наблюдаемые значения

факторных признаков ![]() и

и ![]() ;

;

· Метки – устанавливается флажок;

· Уровень надежности – устанавливается флажок;

· Константа-ноль – не активизируется;

· Параметры вывода – вводится ссылка на новый рабочий лист «Регрессия»

· Остатки – устанавливается флажок;

· Стандартизированные остатки – устанавливается флажок;

· График остатков – устанавливается флажок;

· Остатки – устанавливается флажок;

· График подбора – устанавливается флажок;

· Нормальная вероятность – устанавливается флажок График нормальной вероятности.

Рис. 7. Заполнение диалогового окна Регрессия

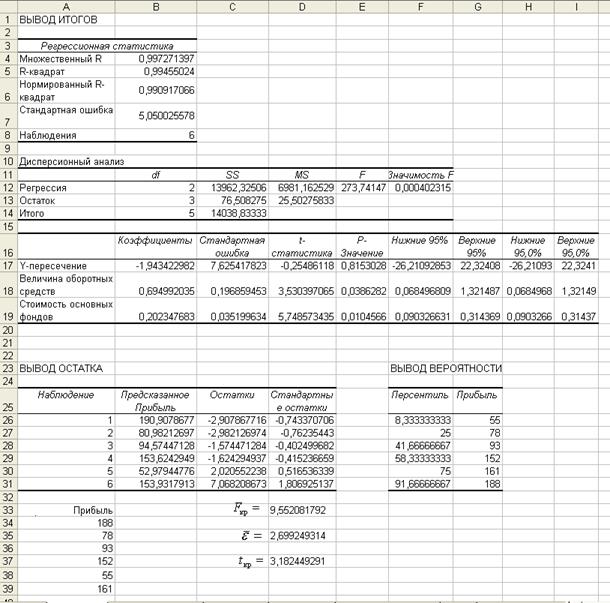

Рассчитанные в данном режиме показатели представлены на рисунке 8.

Используя рассчитанные коэффициенты (ячейки B17:B19), уравнение линейной множественной регрессии запишется в виде

![]() .

.

Рис.8. Результат анализа Регрессия.

Анализ общего качества уравнения

регрессии. Значение множественного коэффициент детерминации ![]() =0,995 (ячейка В5) показывает, что 99,5%

общей вариации результативного признака

=0,995 (ячейка В5) показывает, что 99,5%

общей вариации результативного признака ![]() объясняется

вариацией факторных признаков

объясняется

вариацией факторных признаков ![]() и

и ![]() . Следовательно, выбранные факторы

существенно влияют на прибыль предприятий, что подтверждает их правильность

включения в построенную модель. Более того, значение

. Следовательно, выбранные факторы

существенно влияют на прибыль предприятий, что подтверждает их правильность

включения в построенную модель. Более того, значение ![]() близко

к 1, что говорит о том, что выборочные значения

близко

к 1, что говорит о том, что выборочные значения ![]() ,

, ![]() и

и ![]() достаточно

близко расположены к линии регрессии.

достаточно

близко расположены к линии регрессии.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.