Анализируя таблицу №15, следует считать, что расходы на реализацию в 2004 г. возросли по сравнению с 2003 г. на 225 млн. р., а по сравнению с планом – на 78 млн. р. Уровень же расходов в 2004 г. по сравнению с 2003 г. снизился на 2,857 процентных пункта, а по сравнению с планом на 0,324 процентных пункта увеличился. Размер изменения в 2004 г. по факту снизился на 2,857%, по плану – на 3,182%. Темп изменения уровня расходов в 2004 г. снизился на 13,341%, но по плану они должны были снизиться на 14,856%, следовательно, достижение плана не было достигнуто. Сумма относительного изменения расходов в 2004 г. не достигла плановой суммы на 19,818 млн. р. Итак, исходя из рассчитанных относительных показателей в таблице 15 следует, что хоть расходы на реализацию в 2004 г. и сократились, но они не достигли планового уровня, что в свою очередь отрицательно сказывается на эффективности деятельности Ельского райпо.

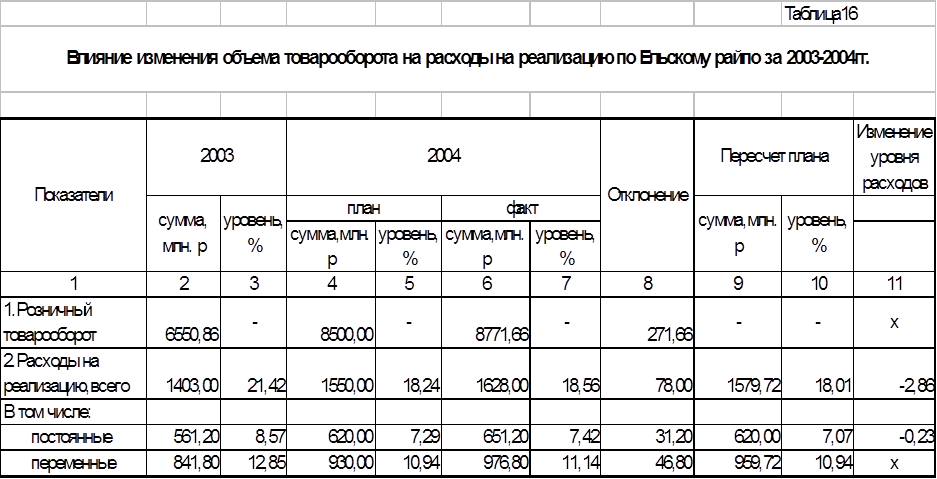

На следующем этапе анализа определим влияние изменения объема товарооборота на расходы (таблица 16).

Итак, на основании таблицы 16 можно сказать, что снижение уровня расходов произошло на 0,23 процентных пункта. Исходя из чего, можно определить сумму экономии:

0,23*8771,66/100=20,17 млн. р.

Таким образом, увеличение объема товарооборота на 271,66 млн. р. привело к экономии расходов на реализацию на 0,23% к товарообороту или в сумме – на 20,17 млн.р.

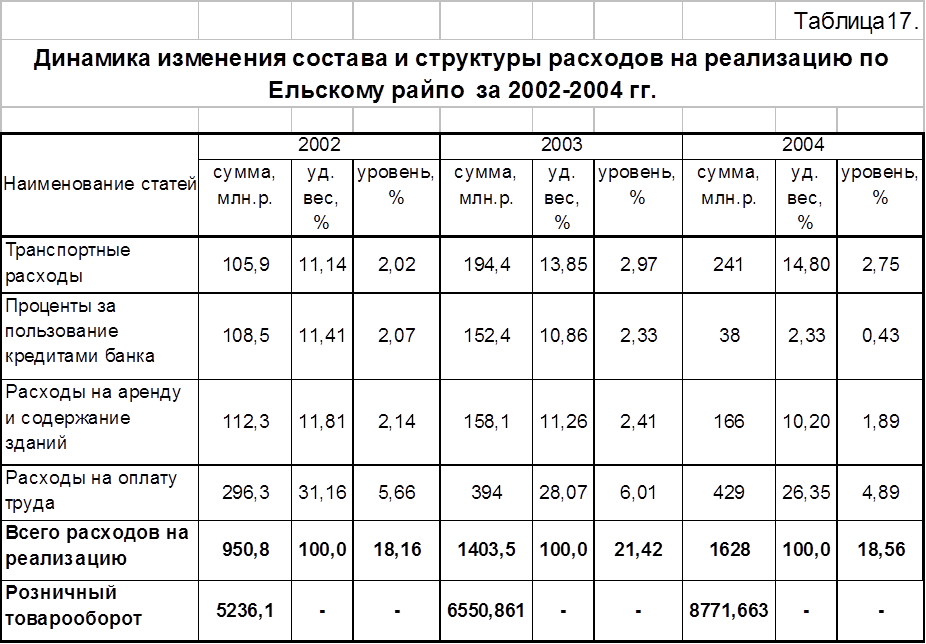

Для проведения анализа расходов на реализацию важным является изучить состав и структуру расходов по статьям, что мы и сделаем в следующей таблице.

На основании данных таблицы 17 можно заметить, что наибольший удельный вес во всех расходах на реализацию занимает расходы на оплату труда (в 2004 г. они составили 26,35%), транспортные расходы (14,8%).

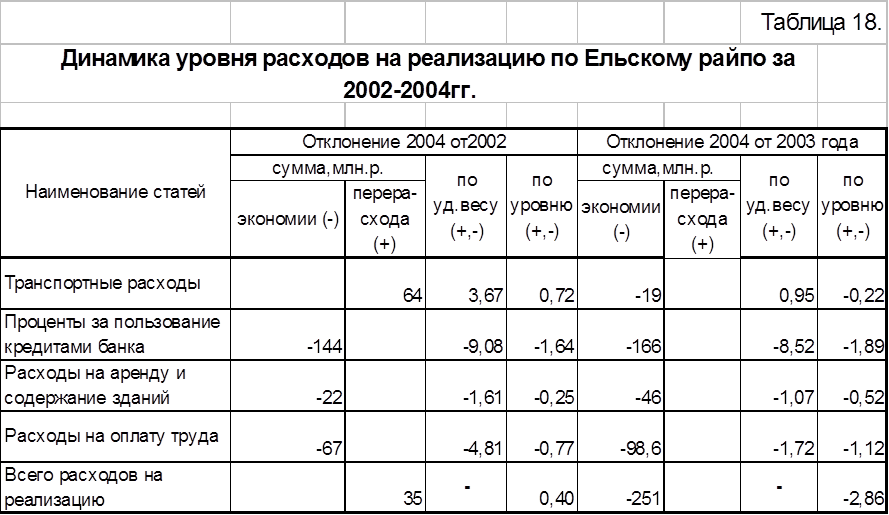

Далее, на основании данных таблицы 17, определим в следующей аналитической таблице отклонения расходов на реализацию, проследим структурные сдвиги отдельных статей и сумму экономии (перерасхода).

Из анализа, приведенного в таблице 18 следует, что в 2004 г. по сравнению с 2002 г. по статьям проценты за пользование кредитами, расходы на аренду и содержание зданий и расходы на оплату труда наблюдается экономия соответственно на 144 млн. р., 22 млн. р., 67 млн. р. По статье транспортные расходы наблюдается перерасход на 64 млн. р. (0,72% по уровню). По всем расходам на реализацию сумма перерасхода составила 35 млн. р. В 2004 г. по сравнению с 2003 г. по всем статьям наблюдается экономия расходов, сумма экономии составила 251 млн. р.

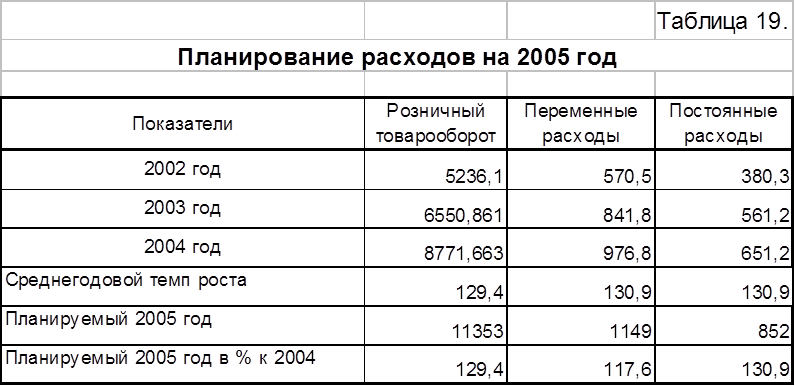

И в завершении, проведем планирование расходов на 2005 г. в следующей таблице.

Итак, на основании проведенного планирования расходов на реализацию в таблице 19 общая сумма расходов на 2005 год определена в следующем размере:

Расходы (пл)=1149+852=2011 млн.р.

Таким образом, проведя анализ и планирование расходов, можно предложить следующие мероприятия:

1) совершенствование торгово-технологического процесса;

2) совершенствование структуры товарооборота (сократить в 2005 г. расходы по статьям расходы на оплату труда, амортизация основных средств, а также произвести еще большую экономию по статье транспортные расходы);

3) совершенствование использования материально-технической базы;

4) обеспечение более эффективного нормирования товарных запасов.

Прибыль и рентабельность.

Прибыль выступает как экономическая категория, оценочный, результативный показатель, целевой ориентир, источник формирования различных фондов.

Целью деятельности Ельского райпо, как и любой организации в условиях рыночной экономики является получение прибыли, способный обеспечить его дальнейшее развитие.

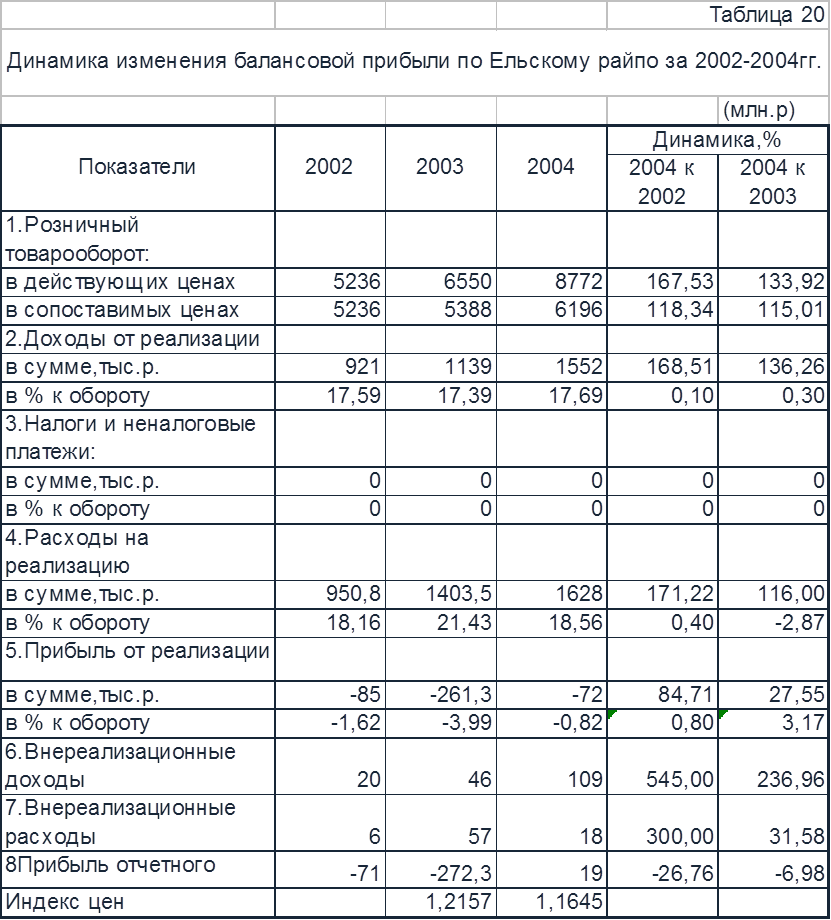

Для проведения анализа прибыли проанализируем динамику ее изменения в следующей аналитической таблице.

Произведем факторный анализ прибыли Ельского райпо по данным таблицы:

1) влияние объема розничного товарооборота:

(8772-6550)*(-3,99)/100= -88,66 млн. р.

2) влияние доходов от реализации:

(17,69-17,39)*8772/100= 2631,6 млн. р.

3) влияние расходов на реализацию:

(18,56-21,43)*8772/100= -251,7 млн. р.

Итак, по результатам деятельности Ельского райпо за 2004 г. получена прибыль от реализации в размере 19 млн. р., что связано с ростом доходов от реализации более быстрыми темпами, а также с сокращением уровня расходов.

Так, увеличение доходов от реализации на 0,3% повысило прибыль от реализации на 2631,6 млн. р., а сокращение уровня расходов на 2,87% увеличило прибыль на 251,7 млн. р., увеличение объема товарооборота привело к снижению прибыли на 88,66 млн. р.

Появление прибыли отчетного периода в 2004 г. обусловлено сокращением убытка от реализации продукции, а также превышением внереализационных доходов над расходами.

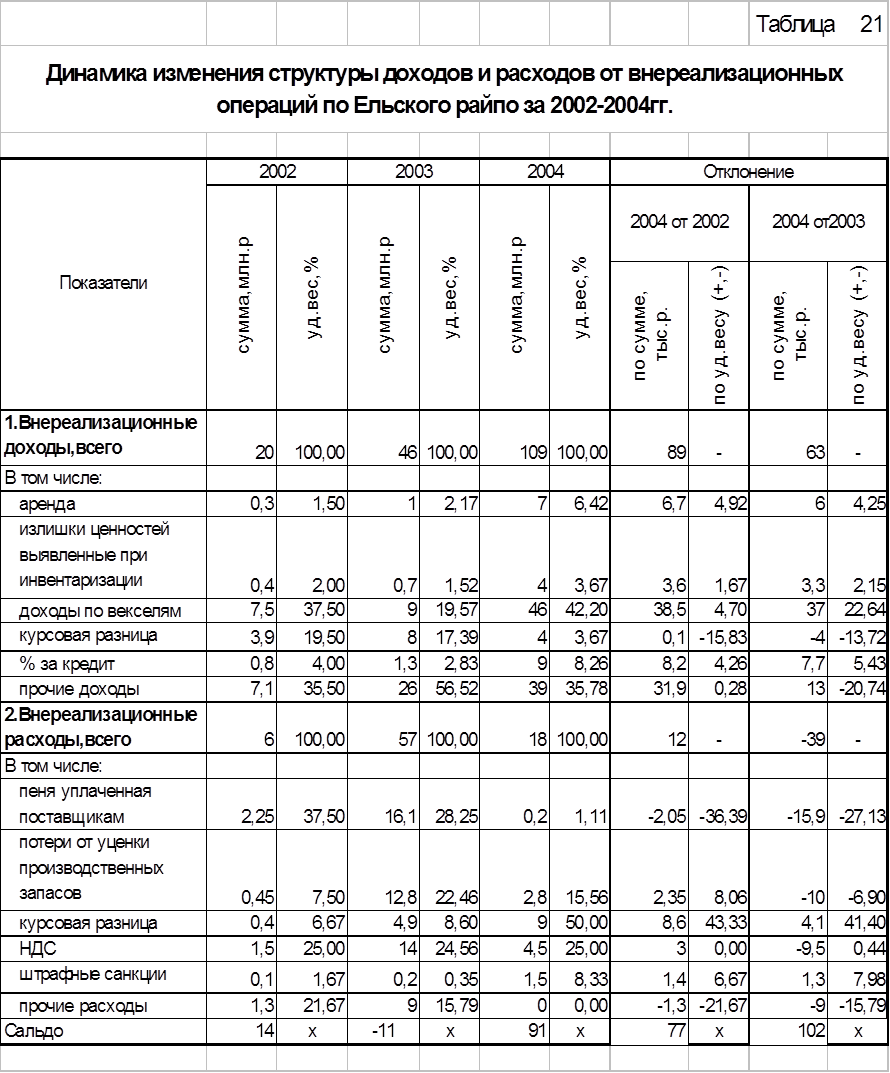

На следующем этапе анализа проанализируем динамику изменения структуры внереализационных доходов и расходов по Ельского райпо с помощью следующей аналитической таблицы.

Проанализировав данные таблицы 21, можно сделать выводы, что наибольший удельный вес среди внереализационных доходов составляют доходы по векселям (в 2004 г. они составили 42,2%), также значительный удельный вес занимает аренда (6,7% в 2004 г., что на 4,25 процентных пунктов больше, чем в 2003 г. и на 4,92 процентных пункта – чем в 2002 г.), Статья проценты за кредит в 2004 г. составила 8,26% во всех внереализационных доходах, что на 5,43 процентных пункта. больше, чем в 2003 г. Остальные статьи (прочие доходы) также сильно сократились, они составили 35,78%, что на 20,74 процентных пункта меньше, чем в 2003 г.

Что касается внереализационных расходов, то наибольший удельный вес в 2004 г. занимают расходы, связанные с курсовой разницей (50%).Положительным является то, что значительно сократились расходы по статье «пеня, уплаченная поставщикам» (по сравнению с 2003 г. они снизились на 27,13 процентных пункта).

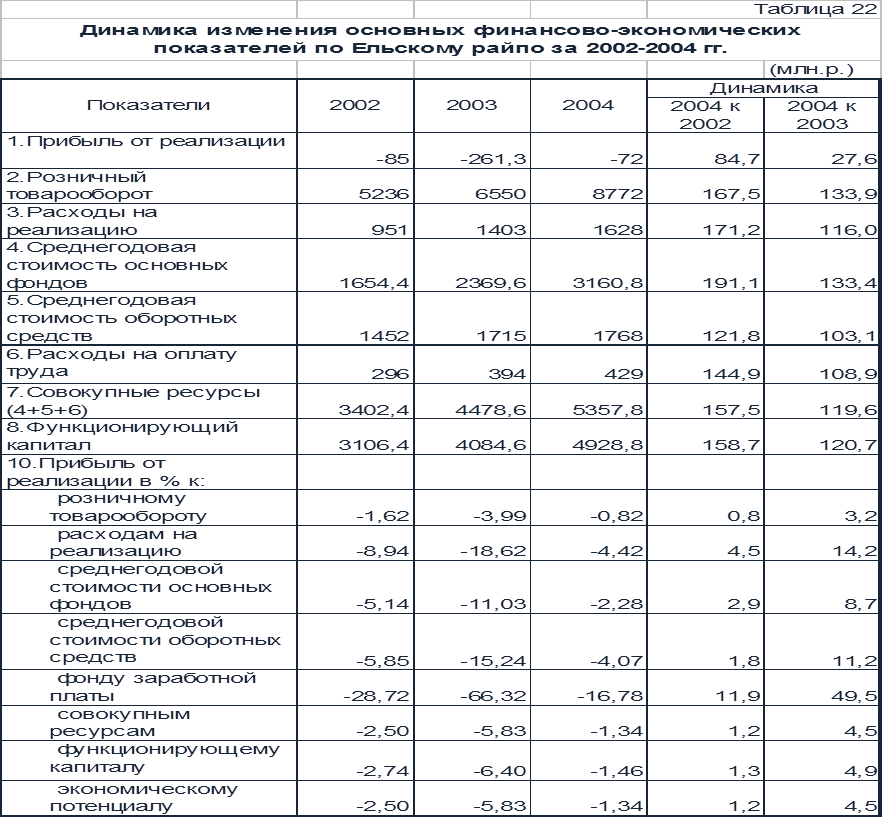

Для проведения анализа деятельности Ельского райпо важным этапом является оценка динамики изменения основных финансово-экономических показателей (таблица 22).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.