Положительным моментом в работе Ельского общепита явилось увеличение доходов от реализации, которые в 2003г. по сравнению с 2002г. возросли на 18,8%, а уровень снизился на 3,29 процентных пункта, в 2004г. по сравнению с 2003г. – на 51,8%, а уровень вырос на 1,86 процентных пункта.

Негативным моментом является рост расходов на 33,8% в 2004г. по сравнению с 2003г., при этом уровень сократился на 1,62 процентных пункта. В 2003г.по сравнению с 2002г. – на 4,09 процентных пункта, а по сумме – на 15,5%.

Отрасль общественного питания получала убыток от реализации в 2002 г., а в 2004г. и 2003г. получила прибыль в размере 7,882 млн.руб. и 105 млн.р., и ее уровень в 2004г. по сравнению с 2003г. возрос на 3,75 процентных пункта.

Также следует отметить, что несмотря на снижение среднесписочной численности в 2004г. по сравнению с 2003г. на 10 человек, производительность труда возросла на 55%, что связано, в частности, с модернизацией кондитерского цеха в городе Ельске.

Для повышения эффективности деятельности отрасли общественного питания следует внедрить следующие мероприятия:

1. увеличение объемов производства собственной продукции путем пересмотра структуры производства мучных и кондитерских изделий как наиболее высокодоходных видов, расширение их ассортимента, в дальнейшем развивать продажу покупных товаров более высокими темпами, доведя их удельный вес в розничном товарообороте до 60%;

2. наращивание объемов производства и реализации собственной продукции, расширение ассортимента, улучшение качества вырабатываемой продукции за счет произведенной модернизации кондитерского цеха и внедрения прогрессивного, современного оборудования;

3. внедрение и производство новых видов с использованием пищевых добавок, желирующих веществ, производство мясных полуфабрикатов с соевыми добавками, производство курей-гриль;

4. произвести ремонт и открытие 2 предприятий общественного питания в г. Ельске;

5. произвести замену энергоемкого технологического оборудования в ресторане и кафе г.Ельска.

Доработка к отчету

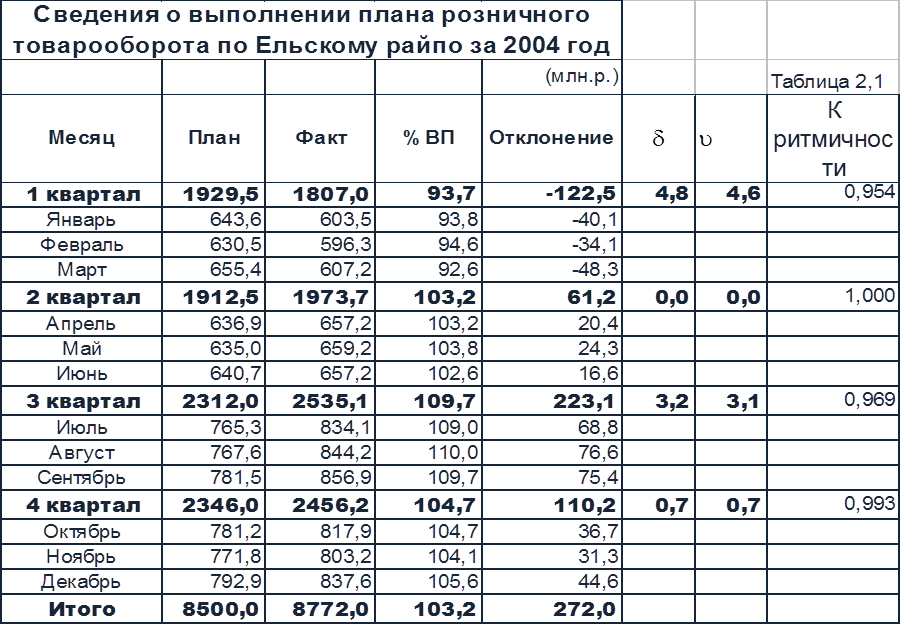

В анализе розничного товарооборота используют коэффициенты ритмичности и равномерности выполнения плана реализации товаров.

Коэффициент ритмичности определяют отношением числа периодов, за которые выполнен план, к общему их количеству.

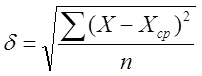

Для определения коэффициента равномерности необходимо предварительно рассчитать среднее квадратическое отклонение (d ) и коэффициент вариации, или неравномерности ( u ):

,

,

u = d х 100 / Хср.,

где Х - процент выполнения плана розничного товарооборота за каждый месяц;

Хср - процент выполнения плана за год;

n - число месяцев изучаемого периода;

Среднее квадратическое отклонение позволяет оценить колебание в развитии анализируемого показателя. По коэффициенту вариации (неравномерности) можно проанализировать неравномерность изменения исследуемого показателя. Коэффициент равномерности (К ритм) рассчитывают по формуле:

Критм. = 100 - u,

К ритм. процента выполнения плана товарооборота должен стремиться к 1.

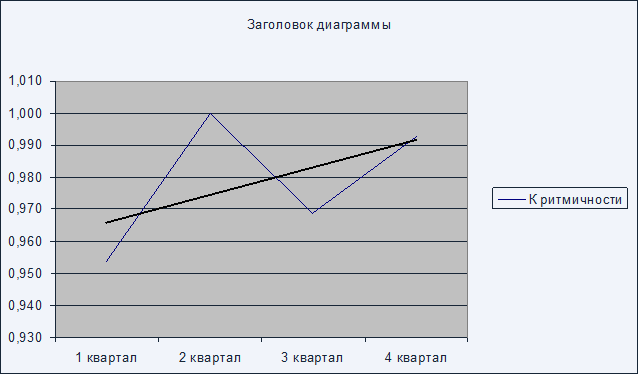

Линия Критм. должна приближаться к линейной прямой

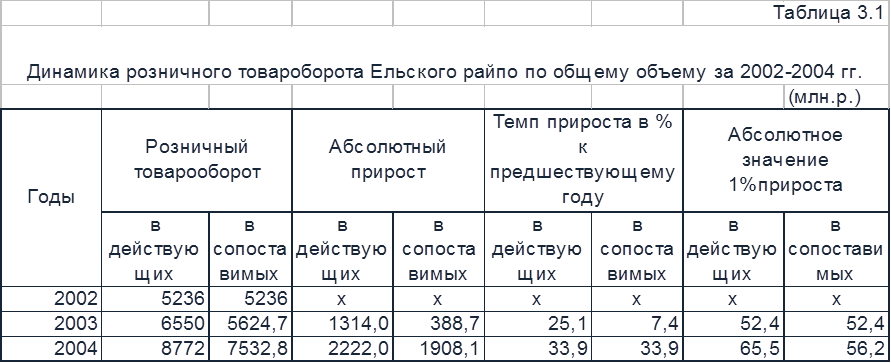

В аналитической таблице 3.1 проведем анализ динамики розничного товарооборота

Абсолютное значение 1% прироста означает, что за 1% увеличения темпа роста товарооборота в действующих ценах в 2003г. к 2002г. и 2004г. к 2003г. приведет к увеличению по сумме равную 52,4 млн.р. и 65,5 млн.р. соответственно. Аналогично в сопоставимых ценах в 2003г. к 2002г. и 2004г. к 2003г. равно 52,4 млн.р. и 56,2 млн.р. соответственно.

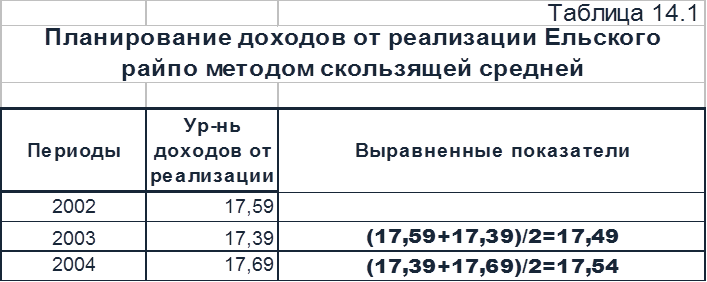

Спланируем уровень дохода методом скользящей средней в таблице 14.1

Δ=(17,54-17,49)/1=0,05

Ур-нь дох.пл.=17,54+2х0,05=17,64%

Следовательно прогнозируемый уровень доходов от реализации в 2005г. составит 17,64%. Более точный прогноз достигается путем увеличения анализируемых периодов (5 и более) и когда наблюдается однозначная динамика.

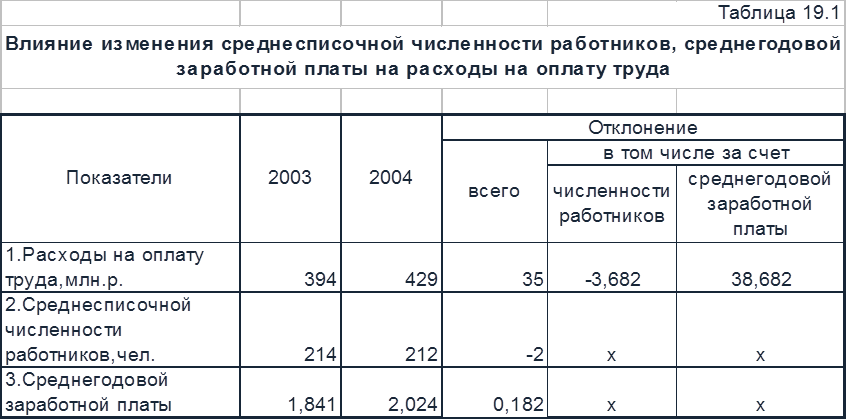

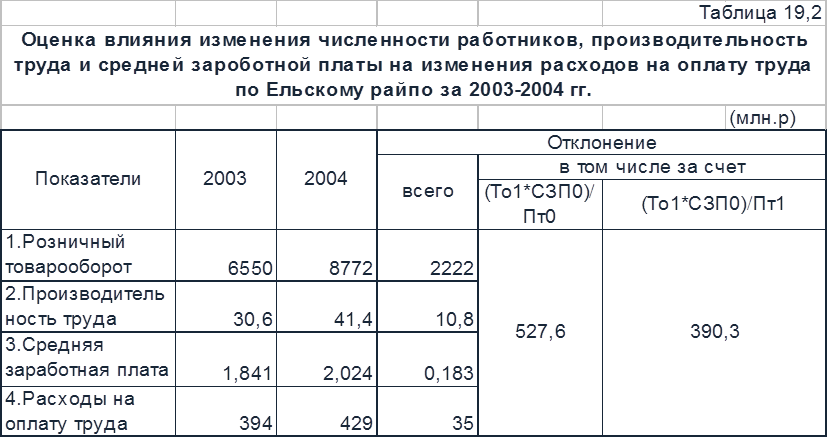

Проведем факторный анализ расходов в таблице 19.1 и 19.2

Увеличение расходов на оплату труда (35 млн.р.) связано с увеличением среднегодовой заработной плата на 0,182 млн.р. (увеличение расходов на 38,682 млн.р.), а снижение среднесписочной численности работников на 2 человека привело к снижению расходов на 3,682 млн.р.

По данным приведенным в таблице 19.2 рассчитываем влияние факторов на расходы на оплату труда:

·

изменение

товарооборота

·

изменение

производительности труда

·

изменение средней

заработной платы

Проведем факторный анализ изменения прибыли за счет изменения:

· уровня дохода от реализации

· уровня расходов на реализацию

Планирование прибыли произведем исходя из уже известных уровня доходов от реализации и уровня расходов на реализацию по формуле

Re=УРдох – Уррр;

Re 2005=17,64 - 18,03=-0,39%;

Следовательно Прибыль 2005= Re 2005 * РТО 2005/100=-0,39*11151,4/100=-43,5 млн.р., т.е. в 2005 г. планируемый убыток составит 43,5 млн.р. (хотя в разрезе 3 лет убыток уменьшается).

Законодательные акты регламентирующие оплату труда работников райпо:

1.Трудовой Кодекс Республики Беларусь

2.Постановление Совета Министров Республики Беларусь № 449 от 31.03.1999г. «Об усилении зависимости заработной платы работников отраслей экономики от эффективности хозяйствования»

3. Постановление Совета Министров Республики Беларусь от 25.07.2002г. №1003 «Об усилении зависимости оплаты труда руководителей организации от результатов финансово-хозяйственной деятельности».

4. Постановление Белкоопсоюза от 2.09.2002г. №366-1/29 «Об оплате труда работников потребительской кооперации Республики Беларусь».

5.Дикрет Президента Республики Беларусь от 18.07.2002г. №17 «О некоторых вопросах регулирования оплаты труда работников».

6.Положение об оплате труда.

В своей работе отрасль Общественное питание руководствуется законодательством Республики Беларусь, национальными стандартами по общественному питанию, учетной политикой, постановлениями и распоряжениями правлений Белкоопсоза и Облпотребсоюза, а так же положениями.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.