Глава 7.

Анализ активов с позиции обеспечения доходности банка.

В ходе анализа деятельности банка важно провести анализ активов с позиции доходности. Для этого используется ряд следующих показателей:

Д1= доходы / средние остатки активов – нетто * 100

Д2= процентные доходы / средние остатки активов – нетто * 100

Д3= непроцентные доходы / средние остатки активов – нетто * 100

Рассчитаем данные показатели для филиала ОАО «Белинвестбанка» используя данные бухгалтерского баланса и отчета о прибылях и убытках. Расчет проведем на две отчетные даты: на 1.01.2000 г. и 1.01.2001 г. расчет оформим в таблице 7.1

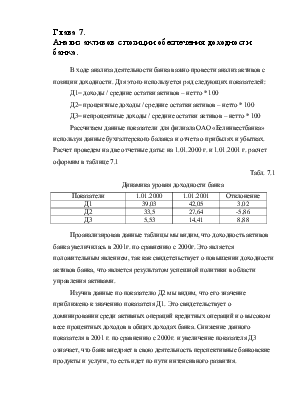

Табл. 7.1

Динамика уровня доходности банка

|

Показатели |

1.01.2000 |

1.01.2001 |

Отклонение |

|

Д1 |

39,03 |

42,05 |

3,02 |

|

Д2 |

33,5 |

27,64 |

-5,86 |

|

Д3 |

5,53 |

14,41 |

8,88 |

Проанализировав данные таблицы мы видим, что доходность активов банка увеличилась в 2001г. по сравнению с 2000г. Это является положительным явлением, так как свидетельствует о повышении доходности активов банка, что является результатом успешной политики в области управления активами.

Изучив данные по показателю Д2 мы видим, что его значение приближено к значению показателя Д1. Это свидетельствует о доминировании среди активных операций кредитных операций и о высоком весе процентных доходов в общих доходах банка. Снижение данного показателя в 2001 г. по сравнению с 2000г. и увеличение показателя Д3 означает, что банк внедряет в свою деятельность перспективные банковские продукты и услуги, то есть идет по пути интенсивного развития.

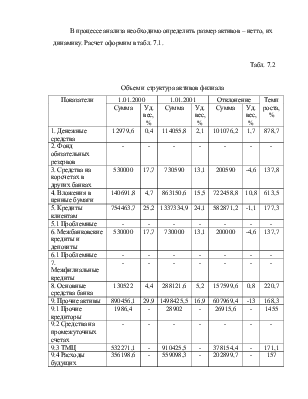

В процессе анализа необходимо определить размер активов – нетто, их динамику. Расчет оформим в табл. 7.1.

Табл. 7.2

Объем и структура активов филиала

|

Показатели |

1.01.2000 |

1.01.2001 |

Отклонение |

Темп роста, % |

|||

|

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

||

|

1. Денежные средства |

12979,6 |

0,4 |

114055,8 |

2,1 |

101076,2 |

1,7 |

878,7 |

|

2. Фонд обязательных резервов |

- |

- |

- |

- |

- |

- |

- |

|

3. Средства на корсчетах в других банках |

530000 |

17,7 |

730590 |

13,1 |

200590 |

-4,6 |

137,8 |

|

4. Вложения в ценные бумаги |

140691,8 |

4,7 |

863150,6 |

15,5 |

722458,8 |

10,8 |

613,5 |

|

5. Кредиты клиентам |

754463,7 |

25,2 |

1337334,9 |

24,1 |

582871,2 |

-1,1 |

177,3 |

|

5.1 Проблемные |

- |

- |

- |

- |

- |

- |

- |

|

6. Межбанковские кредиты и депозиты |

530000 |

17,7 |

730000 |

13,1 |

200000 |

-4,6 |

137,7 |

|

6.1 Проблемные |

- |

- |

- |

- |

- |

- |

- |

|

7. Межфилиальные кредиты |

- |

- |

- |

- |

- |

- |

- |

|

8. Основные средства банка |

130522 |

4,4 |

288121,6 |

5,2 |

157599,6 |

0,8 |

220,7 |

|

9. Прочие активы |

890456,1 |

29,9 |

1498425,5 |

16,9 |

607969,4 |

-13 |

168,3 |

|

9.1 Прочие кредиторы |

1986,4 |

- |

28902 |

- |

26915,6 |

- |

1455 |

|

9.2 Средства на промежуточных счетах |

- |

- |

- |

- |

- |

- |

- |

|

9.3 ТМЦ |

532271,1 |

- |

910425,5 |

- |

378154,4 |

- |

171,1 |

|

9.4 Расходы будущих периодов |

356198,6 |

- |

559098,3 |

- |

202899,7 |

- |

157 |

|

9.5 Прочие счета до востребования |

- |

- |

- |

- |

- |

- |

- |

|

10. Активы – брутто |

2989113,2 |

100 |

5561678,4 |

100 |

2572595,1 |

- |

186,1 |

|

11. Справочно: |

|||||||

|

11.1 Активы – нетто |

3089481 |

- |

8644276,1 |

- |

5554795,1 |

- |

279,8 |

|

11.2 АНД |

663445,4 |

- |

1199462,6 |

- |

536017,2 |

- |

180,8 |

Проанализировав данные таблицы мы увидели, что активы – нетто или работающие активы увеличились в 2001г. по сравнению с 2000г. это свидетельствует о том, что банк постоянно наращивает свой доходный потенциал за счет более рационального использования активов, так как структура работающих активов изменилась в малой степени. Также мы увидели, что наиболее доходными активами являются кредиты банка своим клиентам, так как они занимают наибольший удельный вес в активах – нетто.

В процессе анализа также важно изучить структуру и динамику неработающих активов банка. Расчет активов, не приносящих доход, оформим в таблице 7.3.

Табл. 7.3

Структура неработающих активов банка

|

Показатели |

1.01.2000 |

1.01.2001 |

Отклонение |

Темп роста, % |

|||

|

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

||

|

1. Фонд обязательных резервов |

- |

- |

- |

- |

- |

- |

- |

|

2. Просроченная и сомнительная задолженность клиентов |

- |

- |

- |

- |

- |

- |

- |

|

3. Основные средства |

130522 |

19,7 |

288121,6 |

24 |

157599,6 |

4,3 |

220,7 |

|

4. ТМЦ |

532271,1 |

80,2 |

910425,5 |

79,5 |

379154,4 |

-0,7 |

171 |

|

5. Прочие АНД |

652,3 |

0,1 |

915,5 |

0,1 |

263,2 |

- |

140,3 |

|

6. АНД (всего) |

663445,4 |

100 |

1199462,6 |

100 |

536017,2 |

- |

180,8 |

С помощью данных таблицы 7.3 мы изучили состав, структуру и динамику неработающих активов, то есть активов, не приносящих доход. Мы выяснили, что основную часть неработающих активов составляют основные средства и ТМЦ банка. Это является положительным явлением, так как свидетельствует о том, что банка не имеет просроченной задолженности, что размер неработающих активов оптимален, так как без материально – технической базы банк не мог бы существовать.

После всего вышесказанного рассчитаем доходность работающих активов (Д4):

Д2000 = 1205928,4 / 2989113,2 * 100 = 40,3%

Д2001 = 3634926,5 / 5561678,4 * 100 = 65,4%

Отклонение = 65,4 - 40,3 = 25,1%

Теперь сравним доходность работающих активов с доходностью всех активов.

Табл. 7.4

Сравнение доходности всех активов банка и доходности работающих активов

|

Показатели |

1.01.2000 |

1.01.2001 |

Отклонение |

|

Д1 |

39,03 |

42,05 |

3,02 |

|

Д4 |

40,3 |

65,4 |

25,1 |

|

Отклонение (Д1-Д4) |

-1,27 |

-22,9 |

- |

Из таблицы мы видим, что произошло увеличение доходности как работающих активов, так и всей совокупности активов банка, что несомненно является положительным явлением, так как свидетельствует об успешно проводимой политике в области управления активами. Также мы видим, что доходность работающих активов выше, чем доходность все активов. Это свидетельствует о том, что банк обладает оптимальной структурой активов.

Также в процессе анализа необходимо выявить иммобилизацию денежных ресурсов, то есть те активы, которые на текущий момент не обеспечивает получение дохода. Расчеты оформим в таблице 7.5, которая заполнена на основании приложений .

Табл. 7.5

Иммобилизация денежных ресурсов банка

|

Показатели |

1.01.2000 |

1.01.2001 |

Отклонение |

Темп роста, % |

|

1. Проблемные кредиты |

- |

- |

- |

- |

|

1.1 Просроченная задолженность |

- |

- |

- |

|

|

1.2 Сомнительная задолженность |

- |

- |

- |

- |

|

2. Иммобилизация в капитальные вложения |

130573,8 |

288121,6 |

157547,8 |

220,7 |

|

3. Сверхлимитный остаток ТМЦ |

- |

- |

- |

- |

|

4. Сверхлимитный остаток денежных средств |

- |

- |

- |

- |

|

5. Недополученные льготы по отчисления в ФОР |

- |

- |

- |

- |

|

6. Расходы будущих периодов |

356198,6 |

559098,3 |

202899,7 |

157 |

|

7. Прочие дебиторы |

- |

- |

- |

- |

|

8. Всего иммобилизация (И) |

486772,4 |

847219,9 |

360447,5 |

174 |

Из данных таблицы мы видим, что произошло увеличение иммобилизованных средств. Это в основном произошло за счет высокого уровня инфляции. В результате наличия отвлеченных денежных ресурсов, банк не дополучил доходы. Попробуем определить размер упущенной выгоды. Она рассчитывается по формуле:

Ду = Д4*И

Ду2000 = 40,3% * 486772,4 = 196169,3

Ду2001 = 65,4% * 847219,9 = 554081,8

Мы определили сумму упущенной выгоды. Банк же должен стремиться к тому, чтобы вообще устранить иммобилизацию.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.