3.4. Анализ влияния товарного обеспечения на товарооборот и финансовые результаты хозяйственной деятельности предприятия

Основным фактором, оказывающим влияние на финансовые результаты организации оптовой торговли, является объем реализации товаров, в частности оптовый товарооборот. Анализ влияния оптового товарооборота на финансовые результаты УП «Гомельская УТБ» начнем с изучения валовой прибыли. Валовая прибыль изучается как в сумме, так и по уровню (в % к обороту).

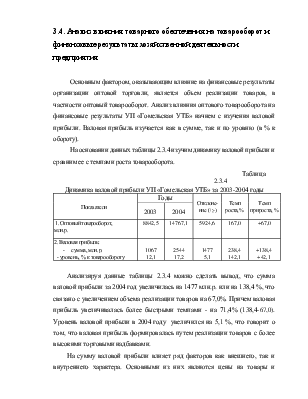

На основании данных таблицы 2.3.4 изучим динамику валовой прибыли и сравним ее с темпами роста товарооборота.

Таблица 2.3.4

Динамика валовой прибыли УП «Гомельская УТБ» за 2003-2004 годы

|

Показатели |

Годы |

Отклонение (+;-) |

Темп роста, % |

Темп прироста, % |

|

|

2003 |

2004 |

||||

|

1. Оптовый товарооборот, млн.р. |

8842,5 |

14767,1 |

5924,6 |

167,0 |

+67,0 |

|

2. Валовая прибыль: - сумма, млн.р. - уровень, % к товарообороту |

1067 12,1 |

2544 17,2 |

1477 5,1 |

238,4 142,1 |

+138,4 +42,1 |

Анализируя данные таблицы 2.3.4 можно сделать вывод, что сумма валовой прибыли за 2004 год увеличилась на 1477 млн.р. или на 138,4 %, что связано с увеличением объема реализации товаров на 67,0%. Причем валовая прибыль увеличивалась более быстрыми темпами - на 71,4% (138,4-67,0). Уровень валовой прибыли в 2004 году увеличился на 5,1 %, что говорит о том, что валовая прибыль формировалась путем реализации товаров с более высокими торговыми надбавками.

На сумму валовой прибыли влияет ряд факторов как внешнего, так и внутреннего характера. Основными из них являются цены на товары и услуги, состав товарооборота, структура товарооборота, физический объем товарооборота, доля фасованных товаров, размер уценки, переоценки и товарных потерь, уровень доходов торговой организации.

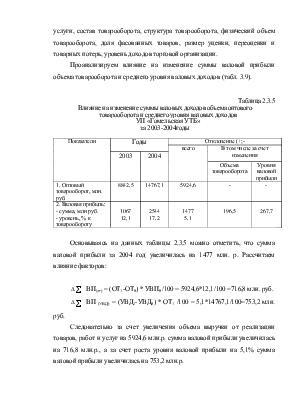

Проанализируем влияние на изменение суммы валовой прибыли объема товарооборота и среднего уровня валовых доходов (табл. 3.9).

Таблица 2.3.5

Влияние на изменение суммы валовых доходов объема оптового товарооборота и среднего уровня валовых доходов УП «Гомельская УТБ»

за 2003-2004годы

|

Показатели |

Годы |

Отклонение (+;- |

||||

|

всего |

В том числе за счет изменения |

|||||

|

2003 |

2004 |

|||||

|

Объема товарооборота |

Уровня валовой прибыли |

|||||

|

1. Оптовый товарооборот, млн. руб. |

8842,5 |

14767,1 |

5924,6 |

- |

- |

|

|

2. Валовая прибыль: - сумма, млн руб. - уровень, % к товарообороту |

1067 12,1 |

2544 17,2 |

1477 5,1 |

196,5 |

267,7 |

|

Основываясь на данных таблицы 2.3.5 можно отметить, что сумма валовой прибыли за 2004 год увеличилась на 1477 млн. р. Рассчитаем влияние факторов:

![]()

![]() ВП(от)

= (ОТ1-ОТ0) * УВП0 /100 = 5924,6*12,1/100

=716,8 млн. руб.

ВП(от)

= (ОТ1-ОТ0) * УВП0 /100 = 5924,6*12,1/100

=716,8 млн. руб.

![]()

![]() ВП

(УВД) = (УВД1-УВД0) * ОТ1 /100 =

5,1*14767,1/100=753,2 млн. руб.

ВП

(УВД) = (УВД1-УВД0) * ОТ1 /100 =

5,1*14767,1/100=753,2 млн. руб.

Следовательно за счет увеличения объема выручки от реализации товаров, работ и услуг на 5924,6 млн.р. сумма валовой прибыли увеличилась на 716,8 млн.р., а за счет роста уровня валовой прибыли на 5,1% сумма валовой прибыли увеличилась на 753,2 млн.р.

На основании практических данных исследуемой организации рассчитаем влияние оптового товарооборота на прибыль УП «Гомельская УТБ» за 2003-2004годы.

Анализ прибыли отражен в таблице 2.3.6

Таблица 2.3.6

Динамика прибыли по УП «Гомельская УТБ» за 2003-2004годы.

|

Показатели |

1-е полугодие |

Отклонение (+,.-) |

Темп роста, |

|

|

2003 года |

2004 года |

|||

|

1. Оптовый товарооборот, млн.р |

8842,5 |

14767,1 |

5924,6 |

167,0 |

|

1. Валовой доход: сумма, млн. р. уровень, % к товарообороту |

1067 12,1 |

2544 17,2 |

+1477 +5,1 |

238,4 142,1 |

|

3. Расходы на реализацию: сумма, млн.р. уровень, % к товарообороту |

1198 13,5 |

2090 14,2 |

892 0,7 |

174,4 105,2 |

|

4.Прибыль (убыток) от реализации: сумма, млн.р. уровень, % к товарообороту |

-131 - |

454 3,1 |

584 - |

- - |

|

4. Прибыль (убыток) от операционных доходов и расходов, млн.р. |

446 |

511 |

65 |

114,6 |

|

5. Прибыль (убыток) от внер-ных доходов и расходов, млн.р. |

-5 |

-39 |

-34 |

- |

|

6. Прибыль (убыток) за отчетный период, млн.р. |

310 |

929 |

619 |

299,7 |

|

7. Налоги и сборы, платежи и расходы, производимые из прибыли, млн.р. |

65 |

95 |

30 |

146,2 |

|

8. Нераспределенная прибыль (непокрытый убыток), млн.р. |

245 |

831 |

586 |

339,2 |

На оснований таблицы 2.3.6 можно заключить, что организация в 2004 году сработала прибыльно по сравнению с аналогичным периодом 2003 года. Прибыль от реализации продукции увеличилась на 419,3 млн.руб. и составила 317,1 млн. руб. Данное увеличение связано прежде всего с увеличением оптового товарооборота на 84,8%, расходы на реализацию за 1-е полугодие 2004 года по сравнеию с 1-м полугодием 2003 года увеличелись на 15,6% или на 51 млн.рублей. Отрицательным моментом является снижение прибыли по внереализационным доходам и расходам на 35,6 млн. руб., и по операционным доходам и расходам снижение прибыли на 79,7 млн. рублей.

Организации следует очень ответственно отнестись к поиску резервов снижения, как издержек обращения, так и расширению прямых связей с предприятиями-изготовителями, чтобы снизить покупную стоимость товара.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.