Министерство образования Российской Федерации

Новосибирский государственный технический университет

Кафедра Бухгалтерского учета

Расчетно-графическая работа

по дисциплине «Экономический анализ»

на тему: Анализ финансового состояния предприятия

группа: ФБИ-03

студент: Лапшин С. А.

преподаватель: Колпакова О. А.

Новосибирск,

2003

Содержание

1. Предварительный анализ структуры баланса. 3

2. Анализ финансовой устойчивости. 5

3. Анализ ликвидности. 8

4. Анализ оборотных средств. 10

5. Анализ финансовых результатов. 13

Приложение 1. 16

Приложение 2. 20

Приложение 3. 23

1. Предварительный анализ структуры баланса

Как следует из приложения 1, в течение 2002 года валюта баланса увеличилась на 105,4 млрд. руб, или на 5,07%, что свидетельствует об эффективном управлении активами и росте производственных возможностей предприятия. В основном этот рост был обеспечен привлечением долгосрочных кредитов и займов, в результате чего их величина в течение года возросла на 54,7 млрд. руб и составила 10,84% от валюты баланса, а также получением прибыли в течение отчетного в размере 53,5 млрд. руб.

В течение отчетного периода стоимость внеоборотных активов возросла на 5% (или 74,5 млрд. руб) и составила 1 599,9 млрд. руб. Наиболее значительный рост наблюдался в статье незавершенного строительства, которая увеличилась на 87% или на 43,6 млрд. руб. в абсолютном выражении. Как следует из пояснительной записки к балансу, это обусловлено инвестициями в строительство газопроводов «Ямал-Европа» и «Голубой поток» (наземная часть), а также в освоение Заполярного нефтегазоконденсатного месторождения.

При этом доля внеоборотных активов в общей стоимости имущества предприятия почти не изменилась и на конец года составила 73,24 %. В структуре внеоборотных активов в течение 2002 года произошли незначительные изменения. За 2002 год доля основных средств уменьшилась на 2,3% и составила 78,49% от стоимости всех внеоборотных активов. Удельный вес незавершенного строительства напротив увеличился на 2,57% и составил 5,85%. Долгосрочные финансовые вложения предприятия увеличились на 8,1 млрд. руб, однако их доля в структуре внеоборотных активов снизалась на 0,24% и на конец года составила 15,76%.

Величина оборотных активов в течение года возросла на 5% и составила 584,7 млрд. руб (26,76% от общей величины активов). Наибольший удельный вес в структуре оборотных активов имеет текущая дебиторская задолженность – 48,53% и 51,31% на начало и на конец отчетного года соответственно. Как следует из пояснительной записки к балансу, по данной статье отражены суммы, переданные дочерним предприятиям ОАО «Газпром» на осуществление инвестиционных проектов по строительству и сдаче в эксплуатацию объектов производственных основных средств. Рост величины запасов в отчетном периоде составил 27,6 млрд. руб. (или 111% в относительном выражении) благодаря чему удельный вес запасов в структуре оборотных средств увеличился на 4,49% и на конец года составил 8,96%. Согласно пояснительной записке к балансу основным видом запасов ОАО «Газпром» является природный газ в газопроводах и подземных хранилищах газа, и рост величины запасов обусловлен реализацией программы, направленной на повышение среднесуточной производительности подземных хранилищ газа.

Анализируя структуру пассивов предприятия необходимо отметить, что за 2002 год была получена прибыль в размере 53,5 млрд. руб., однако удельный вес собственного капитала и резервов незначительно снизился вследствие распределения части прибыли прошлых лет и на конец года составил 73,35% от общей величины пассивов. Наибольшим удельным весом в структуре капитала характеризуются следующие статьи: добавочный капитал и нераспределенная прибыль прошлых лет (78,23% и 10,51% на конец года соответственно).

Долгосрочные обязательства предприятия, как уже было сказано выше, в течение 2002 года значительно увеличились и на конец отчетного периода составили 11,25% от общей величины пассивов, при этом рост их удельного веса за 2002 год составил 1,69%.

Доля краткосрочные обязательства в величине пассивов в течение отчетного года почти не изменилась и на конец года составила 15,4%. В структуре краткосрочных обязательств в течение 2002 года произошли незначительные изменения. Так, доля краткосрочных кредитов и займов возросла на 4,19% и к концу года достигла 46,06%. Доля кредиторской задолженности напротив снизилась на 4,11% и на конец года составила 53,49%. Как следует из баланса предприятия на 31 декабря 2002 года это обусловлено погашением значительной части кредиторской задолженности покупателей перед предприятием (33,0 млрд. руб.).

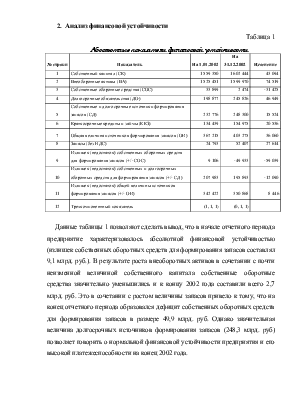

2. Анализ финансовой устойчивости

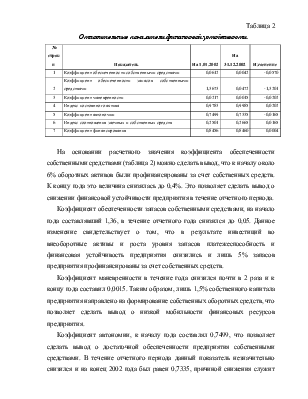

Таблица 1

|

Абсолютные показатели финансовой устойчивости |

||||

|

№ строки |

Показатель |

На 1.01.2002 |

На 31.12.2002 |

Изменение |

|

1 |

Собственный капитал (СК) |

1 559 350 |

1 602 444 |

43 094 |

|

2 |

Внеоборотные активы (ВА) |

1 525 451 |

1 599 970 |

74 519 |

|

3 |

Собственные оборотные средства (СОС) |

33 899 |

2 474 |

-31 425 |

|

4 |

Долгосрочные обязательства (ДО) |

198 877 |

245 826 |

46 949 |

|

5 |

Собственные и долгосрочные источники формирования запасов (СД) |

232 776 |

248 300 |

15 524 |

|

6 |

Краткосрочные кредиты и займы (ККЗ) |

134 439 |

154 975 |

20 536 |

|

7 |

Общая величина источников формирования запасов (ОИ) |

367 215 |

403 275 |

36 060 |

|

8 |

Запасы (без НДС) |

24 793 |

52 407 |

27 614 |

|

9 |

Излишек (недостаток) собственных оборотных средств для формирования запасов (+/- СОС) |

9 106 |

-49 933 |

-59 039 |

|

10 |

Излишек (недостаток) собственных и долгосрочных оборотных средств для формирования запасов (+/- СД) |

207 983 |

195 893 |

-12 090 |

|

11 |

Излишек (недостаток) общей величины источников формирования запасов (+/- ОИ) |

342 422 |

350 868 |

8 446 |

|

12 |

Трехкомпонентный показатель |

(1, 1, 1) |

(0, 1, 1) |

|

Данные таблицы 1 позволяют сделать вывод, что в начале отчетного периода предприятие характеризовалось абсолютной финансовой устойчивостью (излишек собственных оборотных средств для формирования запасов составлял 9,1 млрд. руб.). В результате роста внеоборотных активов в сочетании с почти неизменной величиной собственного капитала собственные оборотные средства значительно уменьшились и к концу 2002 года составили всего 2,7 млрд. руб. Это в сочетании с ростом величины запасов привело к тому, что на конец отчетного периода образовался дефицит собственных оборотных средств для формирования запасов в размере 49,9 млрд. руб. Однако значительная величина долгосрочных источников формирования запасов (248,3 млрд. руб) позволяет говорить о нормальной финансовой устойчивости предприятия и его высокой платежеспособности на конец 2002 года.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.