Министерство Образования Российской Федерации

Новосибирский Государственный Технический Университет

Кафедра Учета и статистики

по курсу «Экономический анализ»

Вариант 1

Выполнила: студентка Фби-01

Полуян О.,

Проверила: Колпакова О.А.

Новосибирск

2003

|

Квартал |

Прошлый год |

Отчетный год |

Индекс цен |

V продаж (в сопост. ценах) |

Изменение V продаж, в дейст.ц. |

Изменение V продаж, в сопост.ц. |

||

|

баз.мет. |

цеп.мет. |

баз.мет. |

цеп.мет. |

|||||

|

1 |

1205 |

1653,00 |

1,22 |

1354,92 |

1 |

1 |

1 |

1 |

|

2 |

990 |

1757,00 |

1,23 |

1428,46 |

1,06 |

1,06 |

1,05 |

1,05 |

|

3 |

971 |

1003,00 |

1,14 |

879,82 |

0,61 |

0,57 |

0,65 |

0,62 |

|

4 |

1105 |

1895,00 |

1,10 |

1722,73 |

1,15 |

1,89 |

1,27 |

1,96 |

|

Итого за год |

4271 |

6308 |

5385,93 |

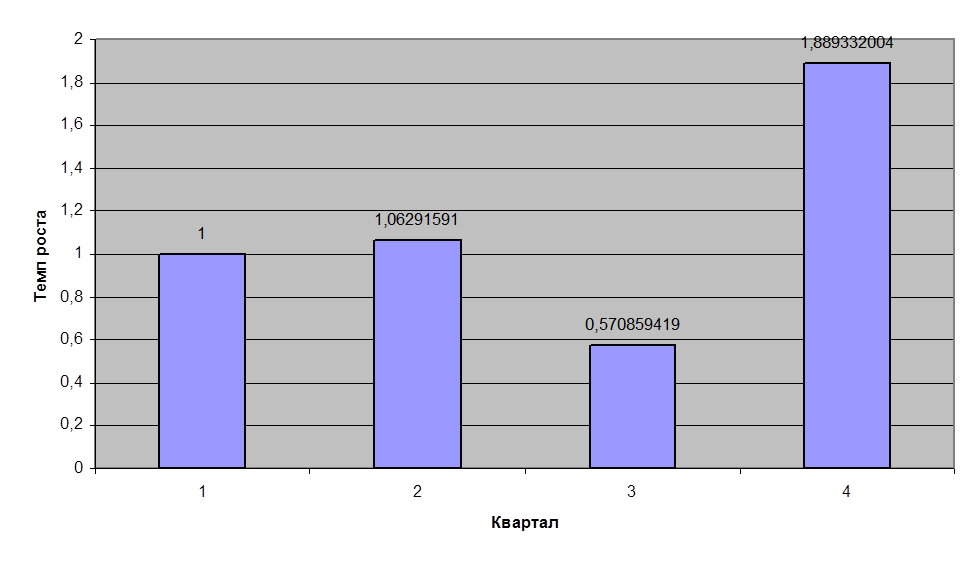

Изменение объема продаж (метод базисный, цены действующие)

Как видно из графика объем продаж значительно вырос по сравнению с 1 кварталом отчетного года. Возможно, это связано с сезонностью спроса на предлагаемые товары. Также, вполне вероятно, что предприятие к концу года добилось конкурентных преимуществ в отношении цен своих товаров или их качества.

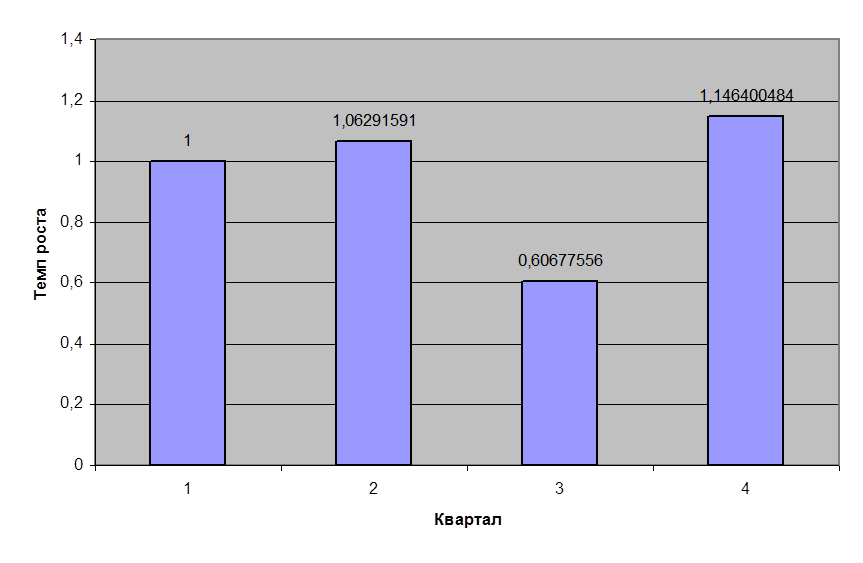

Изменение объема продаж (метод цепной, цены действующие)

Анализ темпов роста продаж с помощью цепного метода показывает, что объем продаж подвержен колебаниям в течение года. Поэтому для эффективного функционирования предприятию необходимо учитывать данные показатели при формировании годовой производственной программы и выбирать соответствующую товарную и ценовую политику.

Расчет изменения объема продаж в ценах сопоставимых с прошлым периодам даёт аналогичные показатели.

|

Изделие |

Плановая цена, руб. |

Объем продаж, шт., план |

Объем продаж, шт., факт |

Удельный вес продукции, %, план |

Удельный вес продукции, %,факт |

Изменение удельного веса |

% выполнения плана |

Засчитывается выполнение плана |

|

А |

74 |

2732 |

2766 |

0,45 |

0,46 |

0,02 |

1,01 |

2732 |

|

В |

42,7 |

1728 |

1556 |

0,28 |

0,26 |

-0,02 |

0,90 |

1556 |

|

С |

90 |

797 |

830 |

0,13 |

0,14 |

0,01 |

1,04 |

797 |

|

Д |

66 |

856 |

797 |

0,14 |

0,13 |

-0,01 |

0,93 |

797 |

|

Итого |

6113 |

5949 |

1,00 |

1,00 |

0,97 |

5882 |

Оценим выполнение плана по ассортименту:

1) По способу наименьшего процента:

Предприятие выполнило план на 90 %

2) По способу среднего процента:

Предприятие выполнило план на 96,2% (5882/6113=96,2%)

3) По удельному весу изделий:

Предприятие выполнило план на 60 % (46% - удельный вес изделия А, по которому выполнен план на 101%, и 14% - удельный вес изделия С, по которому план выполнен на 104%)

Так как ассортимент изделий небольшой, то наиболее эффективную оценку дает 3 способ.

Для расчета влияния структурных сдвигов на объем продаж воспользуемся 2 методами:

1) Метод прямого счета по всем изделиям по изменению удельного веса каждого изделия в общем выпуске:

DV(d)=5949(0,46*74+0,26*42,7+0,14*90+0,13*66-0,45*74-0,28*42,7-0,13*90-0,14*66)=5949*0.126=749.574

2) Метод средних цен

DV=[(0,46-0,45)*74+(0,26-0,28)*42,7+(0,14-0,13)*90+(0,13-0,14)*66]*5949=

=749,574

|

Показатели |

Прошлый год |

Отчетный год |

Изменение (+,-) |

Темп изменения |

|

1. Среднегодовая стоимость основных средств, всего |

115895 |

137878 |

21983 |

118,97 |

|

В том числе активные |

93460 |

98812 |

5352 |

105,73 |

|

2. Объем продукции |

456382 |

520272 |

63890 |

114,00 |

Большая доля активных средств свидетельствует о высокой ликвидности предприятия (абсолютной и критической).

Рассчитаем показатели эффективности использования основных средств и оценим их динамику:

|

Показатели |

Алгоритм расчета |

Прошлый год |

Отчетный год |

Изменение (+,-) |

Темп изменения, % |

|

1. Фондоотдача |

|

3,9379 |

3,7734 |

-0,1645 |

95,8 |

|

2. Фондоотдача по активной части ОС |

|

4,8832 |

5,2653 |

0,3821 |

107,8 |

|

3. Фондоемкость |

|

0,2539 |

0,265 |

0,0111 |

104,4 |

Фондоотдача за рассматриваемый период уменьшилась на 0,1645, а фондоемкость соответственно увеличилась (на 0,0111). Это связано, прежде всего, с тем, что темп роста ОПФ (118,97%) выше темпа роста объема производства продукции. Возможно, предприятие не смогло максимально эффективно использовать дополнительные производственные мощности.

Фондоотдача по активной части ОС увеличилась, т.к. темп изменения активных ОПФ за анализируемый период невысокий.

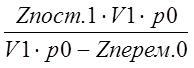

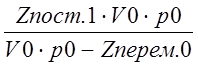

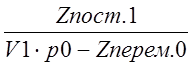

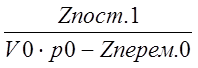

Определим степень влияния различных факторов на фондоотдачу:

1)

ФО

=  =

=  ·

·

= dАкт · ФОАкт

= dАкт · ФОАкт

ΔФО

(Dd) = d1 · ФОАкт.0 – d0 · ФОАкт.0 =  ·

4,8832 -

·

4,8832 -  · 4,8832 = - 0,43802

· 4,8832 = - 0,43802

ΔФО (DФОАкт.) = d1 · ФОАкт.1

– d1 · ФОАкт.0 = · 5,2653 - ·

4,8832 = + 0,2738

ΔФО= ΔФО (Dd)+ ΔФО (DФОАкт.)= - 0,43802++ 0,2738=-0,164

Мы видим, что общее изменение фондоотдачи было результатом изменения структуры основных средств и увеличения фондоотдачи их активной части.

2)

ΔФО

(DV) =  -

-  =

=

-

-  =

+ 0,5512

=

+ 0,5512

ΔФО

(D![]() )

=

)

=  - =

- =

- =

- 0,7157

- =

- 0,7157

ΔФО= ΔФО (DV)+ ΔФО (D![]() )=+ 0,5512- 0,7157=-0,164

)=+ 0,5512- 0,7157=-0,164

Задание 4

|

Показатели |

Изделие А прошлый год |

Изделие А отчетный год |

Изделие Б прошлый год |

Изделие А отчетный год |

|

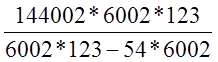

Объем производства, шт. |

5002 |

6002 |

4002 |

6002 |

|

Цена изделия, тыс.руб. |

103 |

123 |

27 |

32 |

|

Себ/ть изделия, тыс.руб. |

73 |

83 |

22 |

26 |

|

В том числе переменные затраты |

54 |

59 |

14,5 |

15,5 |

|

Сумма постоянных затрат, тыс.руб. |

95002 |

144002 |

30002 |

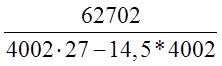

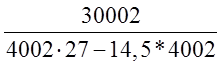

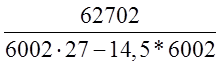

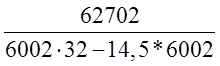

62702 |

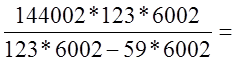

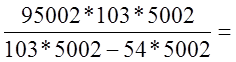

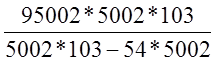

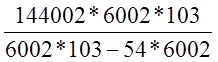

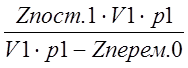

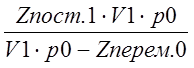

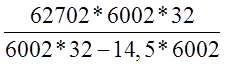

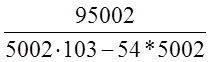

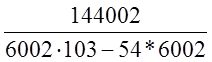

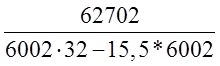

Безубыточный объем продаж (такая выручка, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли) достигается в точке безубыточности:

ТБ =  =

=

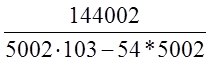

Для изделия А:

ТБА1 = 276753.8438

276753.8438

ТБА0 = 199698.0816

199698.0816

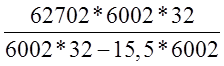

Для изделия Б:

ТББ1 = 121603.8788

121603.8788

ТББ0 = 64804.32

64804.32

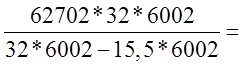

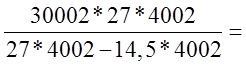

Зона безопасности:

ЗБ =

Для изделия А:

ЗБА1= =0,62512

=0,62512

ЗБА0= =0,61239

=0,61239

Для изделия Б:

ЗББ1= =0,36686

=0,36686

ЗББ0= =0,40026

=0,40026

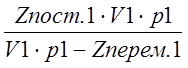

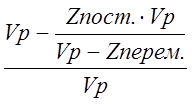

Анализ факторов изменения безубыточного объема продаж изделий А и Б, зоны безопасности предприятия:

ТБ =

ΔТБ(ΔZпост.)= -

- =

= -

-  =

103000

=

103000

ΔТБ(ΔV)= -

- =

= - =

0

- =

0

ΔТБ(Δp) =  -

-  =

=  -

= - 45998.86424

-

= - 45998.86424

ТБ(ΔZперем.)

=  - =

- =

- =

20054.62636

- =

20054.62636

ΔТБ =103000+0-- 45998.86424+ 20054.62636= 77055.76212

ΔТБ = ТБА1 - ТБА0 = 276753.8438 - 199698.0816= 77055.76212

Факторный анализ точки безубыточности для изделия Б

ΔТБ(ΔZпост.)=-= -

-  =

70632

=

70632

ΔТБ(ΔV)=-= - =

0

- =

0

ΔТБ(Δp)=-= - =

-20781.23429

- =

-20781.23429

ТБ(ΔZперем.)=-= - =

6948.793074

- =

6948.793074

ΔТБ = 70632+0–20781.23429+ 6948.793074= 56799.55879

ΔТБ = ТБА1 - ТБА0 = 121603.8788- 64804.32= 56799.55879

На значение точки безубыточности как изделия А, так и изделия Б значительное влияние оказало изменение постоянных затрат (10300 и 70632 соответственно). За счет увеличения цены значение точки безубыточности уменьшилось (на 45998.86424 и 20781.23429 соответственно). Объем продаж влияния не оказывает.

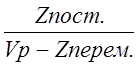

ЗБ = = ![]()

= 1 –

= 1 –  =

1 –

=

1 –

ΔЗБ

(ΔZпост.)

= -  +

+  =

-

=

-  +

+  =

-0,19992003

=

-0,19992003

ΔЗБ

(ΔV) = -  +

+

= -

= -  +

=0,097888746

+

=0,097888746

ΔЗБ

(Δр) = -  + =

-

+ =

-  + =

0,141924495

+ =

0,141924495

ΔЗБ

(ΔZперем.)

= -  + =

-

+ =

-  + =

-0,02716524

+ =

-0,02716524

ΔЗБ = -0,19992003+0,097888746+ 0,141924495-0,02716524=0,012727974

ΔЗБ

(ΔZпост.)

= - + =

-  +

+  =-0,653673163

=-0,653673163

ΔЗБ

(ΔV) = - +

= -  +

= 0,417665209

+

= 0,417665209

ΔЗБ

(Δр) = - + =

-  + =

0,238785167

+ =

0,238785167

ΔЗБ

(ΔZперем.)

= - + =

-  + =

-0,036179571

+ =

-0,036179571

ΔЗБ = -0,653673163+ 0,417665209+ 0,238785167- -0,036179571=-0,033402358

ΔЗБ = ЗББ1 – ЗББ0 = 0,36686-0,40026= -0,0334

Увеличение постоянных затрат за анализируемый период значительно сократило зону безопасности изделия Б. Частично это негативное влияние сглаживается увеличением объема производства и цены. Влияние же переменных затрат незначительно.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.