Глава 6. Финансовый план

Составляется смета затрат для всех суммарных эксплуатационных расходов.

Она составляется по элементам затрат и по статьям калькуляции. Годовая партия дисков составит 15 000 штук.

Таблица 7

Смета затрат.

|

№ |

Статьи затрат |

Сумма, руб. |

Затраты на единицу, руб. |

Удельный вес, % |

|

1. |

Накладные расходы |

27 482 234 руб. |

0,95 руб. |

70,8% |

|

2. |

Материалы |

759 000руб. |

0,002 руб. |

0,1% |

|

3. |

ЗП, относимая на себестоимость |

331 500руб. |

0,03 руб. |

1,9% |

|

4. |

Начисление ЗП |

2 302 500руб. |

0,02 руб. |

11,9% |

|

Всего внутрипроизводственные издержки (ВПИ) |

11323203,4 руб. |

1,2 руб. |

84,7% |

|

|

НДС, 18% |

4013780,42 руб. |

0,2 руб. |

15,3% |

|

|

Итог себестоимости |

34889014,42руб. |

1,4 руб. |

100% |

|

Далее переходим к расчету прибыльности продукции. Расчет прибыли осуществляется исходя из суммы внутрипроизводственных издержек по всем видам деятельности в рамках данного вида курсового проекта.

Таблица 8

Расчет прибыли и рентабельности.

|

№ |

Показатели |

Сумма, руб. |

|

1. |

Выручка от реализации |

16343503,4 руб. |

|

2. |

НДС |

4013780,42 руб. |

|

3. |

Доход от оборота |

12329722,98 руб. |

|

4. |

Внутрипроизводственные издержки |

11323203,4 руб. |

|

5. |

Балансовая прибыль |

2982123,4 руб. |

|

6. |

Налог на прибыль |

596424,8 руб. |

|

7. |

Чистая прибыль |

2385698,7 руб. |

|

8. |

Рентабельность |

8,6 |

Рентабельность вычисляется по формуле:

Б.п./И.с.*100%;

2982123,4/34889014,42*100% = 8,6.

Каждый инвестиционный проект должен пройти технико-экономическое обоснование с целью определения экономической эффективности его разработки. Экономическая эффективность проекта определяю расчетом следующих показателей:

1. Годового экономического эффекта с использованием прогрессивных технологий, нового маркетинга, оборудования.

2. Срока окупаемости инвестиций.

3. Технико-экономических показателей.

Годовой экономический эффект определяется по формуле:

Эг = (Сс + Ен * К) *Асп

Эг= (34889014,42+0,15*151800=) * 15 000 = 523676766300

Где Сс – себестоимость продукции.

Ен – единая наценка (15%).

К – капитальное вложение (полная сумма инвестиций).

Асп – кол-во реализованной продукции.

К = Соб + Сдм + Стр + Ссмр

К = 759 000+0,05*759 000+0,1*759 000=151800

Где Соб – стоимость приобретаемого оборудования, инвентаря, приборов.

Сдм – затраты на демонтаж оборудования (10% от стоимости оборудования).

Ссмр – стоимость строительно-монтажных работ.

Стр - затраты на транспортировку оборудования (5% от стоимости)

Срок окупаемости единовременных затрат рассчитывается по приведенной формуле и сравнивается с нормативным сроком окупаемости, который составляет 5-7лет.

Ток = К/Пбал,

Ток = 151800/2982123,4 = 0,05 года

Где Пбал – балансовая прибыль.

Список, использованной литературы:

1. Автор: Камаев В.Д.- Основы экономики, издательство ,Экоперспектива,

Год издания 2007,332 стр.

2. Автор: Лачинов Ю.Н.-новая экономика, издательство ЛКИ, Год издания 2008, 99 стр.

4. Автор: Кузнецов Б.Т. . Финансовый менеджмент , издательство ЮНТИ-ДАНА, Год издания 2009, 415 стр.

5. Автор: Карпов Э.А. Организация производства и менеджмент, издательство: Старый Оскол, Год издания 2010, 768 стр.

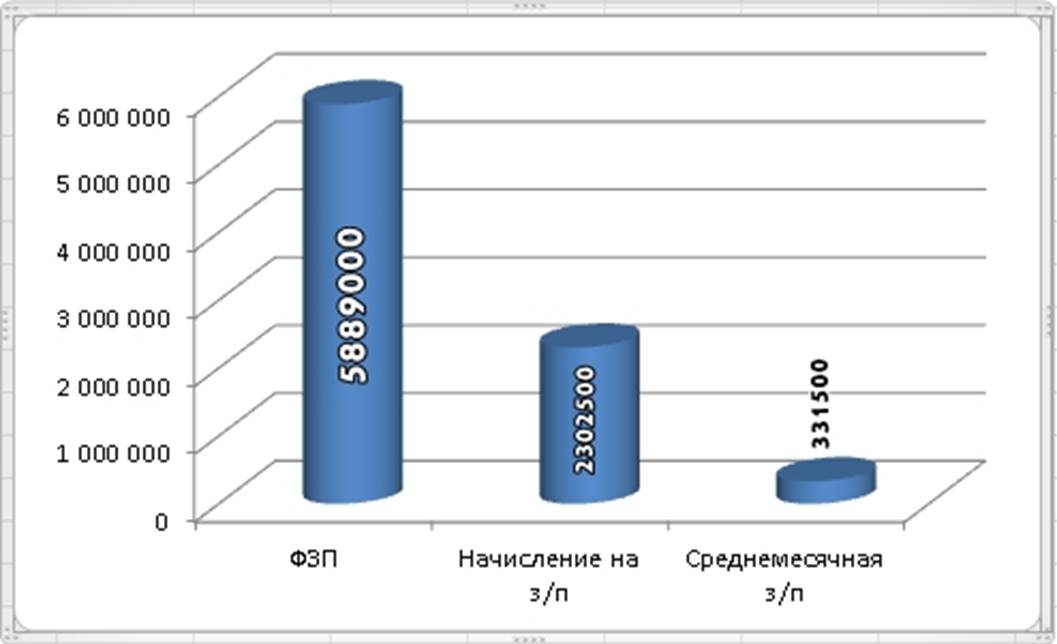

Приложение 1.

Структура фонда оплаты труда .

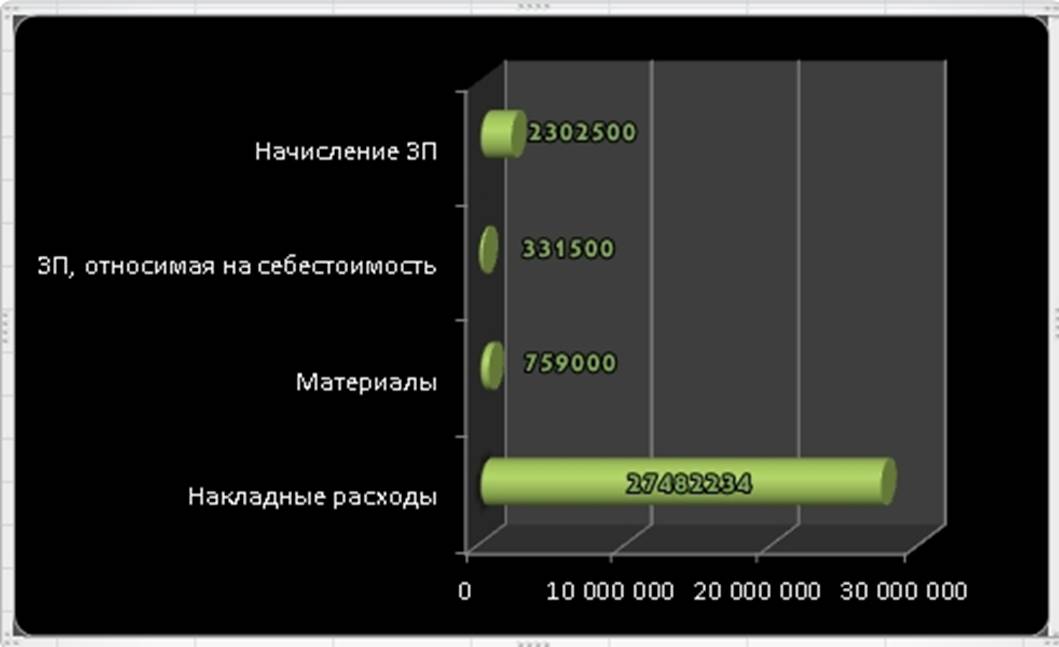

Приложение 2.

Диаграмма затрат

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.