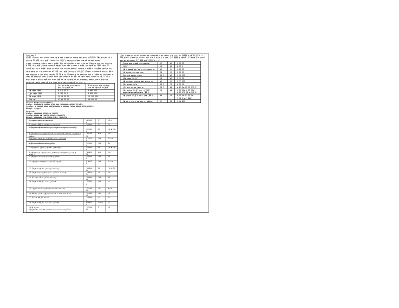

|

Вариант 3.

1 задание

|

1.

|

Акцепт сч пост за материалы

по стоимости, включ. сумму НДС

|

2 714 000

2 300

000

414 000

|

15

19

|

60

60

|

|

2.

|

Оприх материалы по

учетным ценам

|

2 200

000

|

10

|

15

|

|

3.

|

Начисл з/п за

погрузку-разг мат.

|

32 000

|

15

|

70

|

|

4.

|

Произведены

отчисления в соц. фонды от з/пл. грузчиков (34%)

|

10 880

(32000*0,34)

|

15

|

69

|

|

5.

|

Отпущ со скл зап

ч на ремонт строит. машин по уч ц:

o Подъемные краны

o Экскаваторы

o Бетономешалки

|

31 000

9 000

10 000

|

25

25

25

|

10

10

10

|

|

6.

|

Изр мат на выполн

СМР по объек:

№1

№2

|

850

000

730 000

|

20.1

20.2

|

10

10

|

|

7.

|

Нач з/п работникам

предприятия:

o рабочим на объекте №1

o рабочим на объекте №2

o крановщикам

o экскаваторщикам

o операторам бетономешалок

o управленческому персоналу

|

56 000

48 000

6 000

5 000

2 000

17 000

|

20.1

20.2

25

25

25

26

|

70

70

70

70

70

70

|

|

8

|

По установленным ставкам произведены отчисления в

соц. фонды от з/п:

o рабочим на объекте №1

o рабочим на объекте №2

o крановщикам

o экскаваторщикам

o операторам бетономешалок

o управленческому персоналу

|

19 040

16 320

2 040

1 700

680

5 780

|

20.1

20.2

25

25

25

26

|

69

69

69

69

69

69

|

|

9.

|

Произв отчисл в

рез на возведение тит. зд. и сооружений (сметн ст-ть затрат на соор. - 39 500

руб.)

|

39 500

|

26

|

96

|

|

10.

|

Начисл аморт по

объектам ОС :

o Подъемные краны

o Экскаваторы

o Бетономешалки

o Здание стройуправления

|

7 700

3 300

3 900

3 000

|

25

25

25

26

|

02

02

02

02

|

|

11.

|

Приняты к оплате

расходы на пожарную и сторожевую охрану

НДС (*0,18)

|

26 600

4 788

(26 600*0,18)

|

26

19

|

76,60

76,60

|

|

12.

|

Прин. обор для

монт от зак. объекта № 1

|

230 000

|

005

|

|

|

13.

|

Подписан акт

выполненных работ по монтажу оборудования, выполненного силами сторонней

организации

НДС (*0,18)

|

20 000

3 600

(20 000*0,18)

|

20.1

19

|

60

60

|

|

14

|

Выявлен

неисправимый брак в СМР на объекте №2

|

10 000

|

28

|

20.2

|

|

15

|

Часть расх по выявл

браку отнесена на вин. лицо

|

7000

|

73

|

28

|

|

16

|

Списаны потери от

брака в себ-ть СМР на объекте №2

|

3000

(10000-7000)

|

20.2

|

28

|

|

17

|

Определены откл.

м/у факт и учетной стоимостью материалов

|

142 880

=

Д15-К15

|

16

|

15

|

|

18

|

Списаны отклонения

в стоимости материалов (см. табл. № 1)

- объект № 1

- объект №2

- РСЭ СМ и М

- накладные

расходы

|

60 554

52 005,2

3 562

-

|

20.1

20.2

25

-

|

16

16

16

-

|

|

19

|

РСЭ СМ и М распределены

пропорц. кол-ву отработанных маш/часов и списаны на объекты (табл. № 2):

- объект №1

-объект №2

|

41934,25

43947,75

|

20.1

20.2

|

25

25

|

|

20

|

Списываются накладные

расх оды строит. орг. пропорц. прямым затратам по объектам

(таблица 3):

- объект № 1

- объект № 2

|

49431,88

42448,12

|

20.1

20.2

|

26

26

|

|

21

|

Определена

величина НЗП по объектам на конец месяца:

- объект № 1

- объект № 2

|

1 096 960,13

925 721,07

|

Задание 2

ООО «Заказчик»

заключило договор строительного подряда с ООО «Подрядчик» на сумму

44 840 тыс. руб. (включая НДС), предусматривающий выполнение

строительного-монтажных работ без выделения в них этапов. Получив аванс в

сумме 6 490 тыс. руб., генеральный подрядчик приступил к работе в ноябре

2009 года. В декабре часть работ осуществлена силами привлеченного к работам субподрядчика,

которому за это заплатили 2360 тыс. руб. (вместе с НДС). Окончательный расчет

был произведен в феврале месяце 2010 года. Используя приведенные в таблице

сведения и способ определения степени завершенности работ по доле понесенных

на отч. дату расходов в расчетной величине общих расходов по договору,

определить размер выручки, подлежащей отражению в системном бух. учете.

|

|

Затраты по

сметному расчету, рубли

|

Фактические

расходы ген. подрядчика, руб.

|

|

Ноябрь 2009

|

8 540 000

|

8 980 000

|

|

Декабрь 2009

|

8 780 000

|

8 800 000

|

|

Январь 2010

|

10 280 000

|

10 320 000

|

|

Итого:

|

27 600 000

|

28 100 00

|

Степень

завершенности работ:

Ноябрь: 8 980 000/(8

980 000+8 780 000+10 280 000)=0,3203 (32,03%)

Декабрь: 8 980 000+8 800 000/(8

980 000+8 800 000+10 280 000)=0,6336 (63,36%)

Январь: 1 (100%)

Выручка:

Ноябрь: 44 840 000*0,3203=14 362

252

Декабрь:44 840

000*(0,6336-0,3203)=14 048 372

Январь: 44 840

000*(1-0,3203-0,3133)= 16 429 376

|

1. получен

аванс от заказчика

|

6490000

|

51

|

62-а

|

|

2. отражен НДС

с полученного аванса

|

990000

|

76

|

68

|

|

3. Отражены

фактически произведенные затраты за ноябрь

|

8980000

|

20

|

10,69,70,…

|

|

4. Отражена не

предъявленная к оплате начисленная выручка за ноябрь

|

14362252

|

46-2

|

90-1

|

|

5.Отражен

отложенный НДС по вып. работам

|

2190852

|

90-3

|

76-отл

|

|

6. Списана

себестоимость работ

|

8980000

|

90-2

|

20

|

|

7. отражены

факт. расходы за декабрь

|

8800000

|

20

|

10,69,70…

|

|

8. Отражена

начисл.,но не предъявл. к оплате выручка за декабрь

|

14048372

|

46-2

|

90-1

|

|

9. Отражено

списание себ-ти работ

|

8800000

|

90-2

|

20

|

|

10. Отражен

отложенный НДС по раб.

|

2142972

|

90-3

|

76-отл

|

|

11. Отражены факт.

расходы за январь

|

10320000

|

20

|

10,69,70

|

|

12. Отражена

выручка за вып. работы за январь

|

16429376

|

62

|

90-1

|

|

13. Списана себ-ть

работ за январь

|

10320000

|

90-2

|

20

|

|

14. Отражен НДС по

вып. работам

|

1775250

|

90-3

|

68

|

|

15. предъявлена

выручка,ранее начисленная

|

17862250

|

62-1

|

46-2

|

|

16. Учтена ранее

предоставленная оплата заказчика

|

10620000

|

62-а

|

62

|

|

17. Списан НДС с

аванса

|

1620000

|

68

|

76

|

|

18. Отражен НДС по

выполн. работам

|

2724750

|

76-отл

|

68

|

|

19 в феврале:

Предъявлен

окончат. расчет за выполненные работы

|

18880000

|

51

|

62

|

|

Расчет

процента отклонений в стоимости материалов

|

|

Ст-ть материалов

по учетным ценам

|

отклонение

от учетных цен

|

|

1.

С на нач мес

|

1 118

000

|

+ 93 500

|

|

2.

Пост в теч мес

|

2 200 000

(пр№2)

|

142 880 (пр№17)

|

|

3.

Итого

|

3 318 000

(1+2)

|

236 380 (1+2)

|

|

4.

% откл (+,-)

|

|

7,124%

(236 380/3

318 000 *100%)

|

|

5.

Спис в теч мес на разл цели:

|

1 630 000

(пр 5+пр6)

|

116 121,2

(1 630 000*0,07124)

(из пр№5):

По сч.25:50 000*0,07124=3 562

(из пр№6):

По сч.20.1: 850

000*0,07124=60 554

По сч.20.2: 730

000*0,07124=52 005,2

|

|

6.

Сальдо на конец месяца

|

1 688 000

(3-5)

|

120 258,8

(3-5)

|

Распределение

РСЭО (СМ и М) сч. 25

|

Наим.

|

Объект № 1

|

Объект № 2

|

Итого

расп.затр.

|

|

м/ч

|

затр

|

м/ч

|

затр

|

м/ч

|

затраты

|

|

|

Подъем.

краны

|

734

|

15

080,72

|

437

|

8978,56

|

1 171

|

24059,28

|

|

|

Экскав.

|

444

|

9122,39

|

859

|

17648,97

|

1 303

|

26 771,36

|

|

|

Бетоном.

|

863

|

17731,14

|

843

|

17320,22

|

1 706

|

35 051,36

|

|

|

Всего:

|

2

041

|

41934,25

|

2139

|

43947,75

|

4 180

|

85 882

(сД25)

|

|

85 882/4180

= 20,545933 объект №1 объект №2

20,545933*2041=41934,25 20,545933*2139=43 947,75

20,545933*863=17731,14 20,545933*843=17 320,22

20,545933*444=9122,39 20,545933*859=17 648,97

20,545933*734=15 080,72 20,545933*437=8978,56

Распределение

накладных расходов сч. 26

|

|

База распр (сч.

10+сч. 70)

|

Накл расходы

|

|

№

1

|

906 000

(пр№6+пр№7)

(850 000 +

56 000)

(с 20-1, но без

СОЦ)

|

906 000/1 684

000*91 880 = 49 431,88

|

|

№

2

|

778 000

(пр.№6+пр.№7)

(730 000 +

48 000)

(с20-2, но без

СОЦ)

|

778 000/1 684 000

*91 880 =

42448,12

|

|

Итог

|

1 684 000

|

91 880 (по

Д26)

|

3 задание

В условиях, когда

организация-инвестор одновр явл застройщиком, ею был приобретен объект незав

стр за 14 160 000 руб, заключен договор с подрядчиком на 44 840 000

руб и приобретены за 354 000 руб, а затем переданы подрядчикам на

давальческой основе материалы. Отразить на бух. счетах все операции по

осуществлению строительства подрядным способом.

|

|

Д

|

К

|

Сумма в рублях

|

|

Приобретен объект

незавершенного строительства

|

08.3

|

76

|

12 000 000

|

|

Учтен НДС по

объекту незавершенного строительства

|

19

|

76

|

2 160 000

|

|

Произведена оплата

за приобретенный объект незавершенного строительства

|

76

|

51

|

14 160 000

|

|

Оприходованы на

склад материалы, приобретенные для строительства

|

10

|

60

|

300 000

|

|

Отражен НДС по

приобретенным материалам

|

19

|

60

|

54 000

|

|

Оплачены

приобретенные у поставщиков материалы

|

60

|

51

|

354 000

|

|

На основании

отчета подрядчика материалы списаны в состав затрат на капитальное

строительство

|

08.3

|

10

|

300 000

|

|

Принят к оплате

акт подрядчика зы выполненные работы

|

08.3

|

60

|

38 000 000

|

|

В стоимости

выполненных подрядным способом работ учтен НДС

|

19

|

60

|

6 840 000

|

|

Оплачен счет

подрядчика за выполненные работы

|

60

|

51

|

44 840 000

|

|

По инвентарной

стоимости принят к учету объект ОС

|

01

|

08.3

|

50 300 000

|

|

Предъявлен к

налоговому вычету НДС

|

68

|

19

|

9 054 000

|

Для строительства

зданияорганизация закупила стр мат на 59000 |