Эффект при реализации перечисленных факторов может быть получен в сфере управления и производства.

Перечисленные факторы оказывают влияние на качество управления, управленческих решений, снижение трудоемкости управления, повышение производительности труда работников, занятых в сфере управления, использование оборудования, общий организационный уровень производства и др.

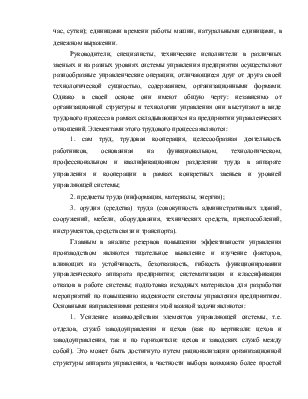

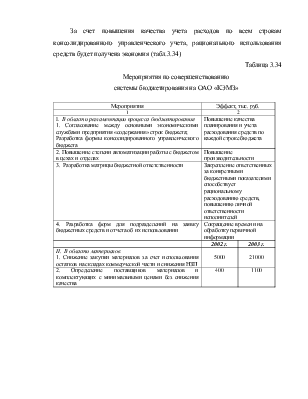

За счет повышения качества учета расходов по всем строкам консолидированного управленческого учета, рационального использования средств будет получена экономия (табл.3.34)

Таблица 3.34

Мероприятия по совершенствованию

системы бюджетирования на ОАО «КЭМЗ»

|

Мероприятия |

Эффект, тыс. руб. |

|

|

1 |

2 |

|

|

I. В области регламентации процесса бюджетирования 1. Согласование между основными экономическими службами предприятия «содержания» строк бюджета; Разработка формы консолидированного управленческого бюджета |

Повышение качества планирования и учета расходования средств по каждой строке бюджета |

|

|

2. Повышение степени автоматизации работы с бюджетом в цехах и отделах |

Повышение производительности |

|

|

3. Разработка матрицы бюджетной ответственности |

Закрепление ответственных за конкретными бюджетными показателями способствует рациональному расходованию средств, повышению личной ответственности исполнителей |

|

|

4. Разработка форм для подразделений на заявку бюджетных средств и отчета об их использовании |

Сокращение времени на обработку первичной информации |

|

|

|

2002 г. |

2003 г. |

|

II. В области материалов 1. Снижение закупки материалов за счет использования остатков на складах коммерческой части и снижения НЗП |

5000 |

21000 |

|

2. Определение поставщиков материалов и комплектующих с минимальными ценами без снижения качества |

400 |

1100 |

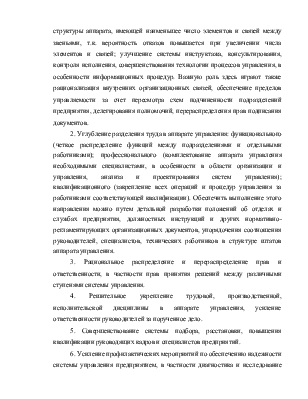

Продолжение табл.3.34

|

1 |

2 |

3 |

|

3. Обеспечение работы по договорам с поставщиками с возможной концентрацией всего объема заказа определенного вида материала у одного изготовителя (поставщика) |

200 |

700 |

|

4. Пересмотр нормативов расходования материалов, провести унификацию материалов для сокращения номенклатуры |

250 |

1000 |

|

III. В области организации производства, труда и заработной платы 1. Обеспечение выполнения задания по снижению трудоемкости |

260 |

520 |

|

2. Высвобождение численности в связи с начавшейся реструктуризацией подразделений завода и как следствие экономия на заработной плате |

2000 |

8000 |

|

3. Внедрение рационализаторских предложений |

460 |

1300 |

|

4. Пересмотр норм времени от ранее внедренных организационно-технических мероприятий в производство, конструкторско-технологической отработки изделий, устаревших и ошибочно установленных норм |

500 |

2200 |

|

IV. В области приобретения и использования энергоресурсов 1. Обеспечение безусловного выполнения плана мероприятий по экономии топливно-энергетических ресурсов |

700 |

1100 |

|

2. Снижение потребления энергоресурсов за счет улучшения организации производства в энергоемких цехах |

200 |

400 |

|

3. Проведение разъяснительной работы с персоналом по рациональному использованию энергоресурсов на рабочих местах |

150 |

250 |

|

4. Разработка графиков ограничения и временного отключения электроэнергии и электрической мощности потребителям при возникновении или угрозе возникновения аварии в работе энергосистемы |

300 |

680 |

|

Эффект без учета коэффициента дисконтирования |

10 420 |

38 250 |

|

Коэффициент дисконтирования с учетом фактора риска |

1 |

0,86 |

|

Эффект с учетом коэффициента дисконтирования, учитывающего фактор риска |

10 420 |

32 895 |

|

Эффект нарастающим итогом с учетом коэффициента дисконтирования, учитывающего фактор риска |

10 420 |

43 315 |

Эффект от реализации мероприятий рассчитывается по формуле (1).

Эффект от внедрения мероприятий = ![]() (1)

(1)

где Т - количество периодов

Pt – разность доходов и расходов

d – коэффициент дисконтирования

t – годы

Коэффициент дисконтирования без учета риска определяется как отношение ставки рефинансирования, установленной ЦБ РФ и объявленного Правительством РФ на текущий год темпа инфляции по формуле (2).

d i =  -

1 (2)

-

1 (2)

где d i – коэффициент дисконтирования

r – ставка рефинансирования

i – темп инфляции

Коэффициент дисконтирования с учетом фактора риска рассчитывается по формуле (3).

d= d i +![]() (3)

(3)

где p – поправка на риск

При r = 21%

i = 12%

d i = - 1 = ![]() = 0,08

= 0,08

Согласно постановления Правительства РФ №1470 примем среднюю величину риска p = 8%.

d= d i +![]() = 0,08+0,08 = 0,16

= 0,08+0,08 = 0,16

|

2002 г. - базовый |

|

|

2003 г. |

|

Эффект от

внедрения мероприятий = ![]() = 10420+

= 10420+![]() = 43315 т.руб.

= 43315 т.руб.

Для реализации мероприятий необходимы капитальные вложения в размере 68 610 т.руб., необходимые для:

|

1. приобретения оргтехники (компьютеры, принтеры, копиры) - |

45 000 |

|

2. установки локальных вычислительных сетей - |

20 780 |

|

3. обучение персонала на семинарах, участие в конференциях - |

2 830 |

Срок окупаемости капитальных вложений определяется по формуле (4).

Ток.

= ![]() (4)

(4)

где К – капитальные вложения

П – прирост прибыли (эффект)

Ток. = ![]() = 1,6 г.

= 1,6 г.

Общая эффективность капитальных вложений определяется по формуле (5).

Э = ![]() (5)

(5)

Э = ![]() = 0,63 руб.

= 0,63 руб.

Рассчитанный

показатель свидетельствует о том, что с 1 руб. вложенных средств прибыль

составляет 63 коп.![]()

Таким образом, можно сделать вывод, что реализация описанных выше

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.