Контрольная работа по дисциплине

«Инвестиционный менеджмент»

Вариант 1.

Задача 1.

Коммерческая производственная организация планирует через три года построить новый сборочный цех. Эксперты оценивают будущую стоимость недвижимости в размере 3,5 млн. руб. По банковским депозитам установлены ставки в размере 12% с ежегодным начислением процентов и 10% с ежеквартальным начислением процентов.

Определить, какую сумму необходимо положить на банковский счет по каждому из вариантов, чтобы получить достаточную сумму для покупки недвижимости. Выбрать лучший вариант.

Решение:

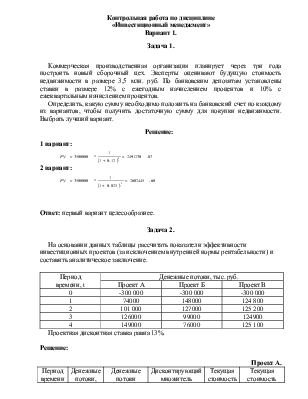

1 вариант:

![]()

2 вариант:

![]()

Ответ: первый вариант целесообразнее.

Задача 2.

На основании данных таблицы рассчитать показатели эффективности инвестиционных проектов (за исключением внутренней нормы рентабельности) и составить аналитическое заключение.

|

Период времени, t |

Денежные потоки, тыс. руб. |

||

|

Проект А |

Проект Б |

Проект В |

|

|

0 |

-300 000 |

-300 000 |

-300 000 |

|

1 |

74000 |

148000 |

124 800 |

|

2 |

101 000 |

127000 |

125 200 |

|

3 |

126000 |

99000 |

124900 |

|

4 |

149000 |

76000 |

125 100 |

Проектная дисконтная ставка равна 13%.

Решение:

Проект А.

|

Период времени |

Денежные потоки, тыс. руб. |

Денежные потоки нарастающим итогом |

Дисконтирующий множитель |

Текущая стоимость PV |

Текущая стоимость нарастающим итогом |

|

0 |

- 300000 |

- 300000 |

1 |

- 300000 |

- 300000 |

|

1 |

74000 |

- 226000 |

0,8849 |

65486,73 |

- 23451,27 |

|

2 |

101000 |

- 125000 |

0,7831 |

79097,82 |

- 155415,45 |

|

3 |

126000 |

1000 |

0,6930 |

87324,32 |

-68091,13 |

|

4 |

149000 |

150000 |

0,6133 |

91384,49 |

23193,36 |

|

NPV |

23293,36 |

|

Денежный поток нарастающим итогом = |

- 300000 + 74000= - 226000 |

|

- 226000 + 101000 = - 125000 |

|

|

- 125000 + 126000 = 1000 |

|

|

1000 + 149000 = 150000 |

|

|

Доминирующий множитель= |

|

|

|

|

|

|

|

|

|

|

|

Текущая стоимость= |

74000*0,884955 = 65486,73 |

|

101000*0,78314668 = 79097,82 |

|

|

126000*0,6930501622 = 87324,32 |

|

|

149000*0,613318 = 91384,49 |

|

|

Текущая стоимость с нарастающим итогом = |

- 300000 + 65486,73 = - 234513,27 |

|

- 234513,27 + 79097,82 = - 155415,45 |

|

|

- 155415,45 + 87324,32 = - 68091,13 |

|

|

- 68091,13 + 91384,49 = 23293,36 |

|

|

Срок окупаемости PV = |

|

|

Срок окупаемости дисконт. DPV = |

|

|

PI = |

|

Проект В.

|

Период времени |

Денежные потоки, тыс. руб. |

Денежные потоки нарастающим итогом |

Дисконтирующий множитель |

Текущая стоимость PV |

Текущая стоимость нарастающим итогом |

|

0 |

- 300000 |

- 300000 |

1 |

- 300000 |

- 300000 |

|

1 |

148000 |

- 152000 |

0,8849 |

130973,45 |

- 169026,55 |

|

2 |

127000 |

- 25000 |

0,7831 |

99459,63 |

- 69566,92 |

|

3 |

99000 |

74000 |

0,6930 |

68611,97 |

45657,27 |

|

4 |

76000 |

150000 |

0,6133 |

46612,22 |

|

|

NPV |

45657,27 |

|

Срок окупаемости PV = |

|

|

Срок окупаемости дисконт. DPV = |

|

|

PI = |

|

Проект С.

|

Период времени |

Денежные потоки, тыс. руб. |

Денежные потоки нарастающим итогом |

Дисконтирующий множитель |

Текущая стоимость PV |

Текущая стоимость нарастающим итогом |

|

0 |

- 300000 |

- 300000 |

1 |

- 300000 |

- 300000 |

|

1 |

124800 |

- 175200 |

0,8849 |

110442,48 |

- 189557,52 |

|

2 |

125200 |

- 50000 |

0,7831 |

98049,96 |

- 91507,56 |

|

3 |

124900 |

74900 |

0,6930 |

86561,96 |

- 4945,60 |

|

4 |

125100 |

200000 |

0,6133 |

76726,17 |

71780,57 |

|

NPV |

71780,57 |

|

Срок окупаемости PV = |

|

|

Срок окупаемости дисконт. DPV = |

|

|

PI = |

|

Вывод: Сравнив показатели трёх проектов делаем вывод, что наиболее эффективным и соответственно привлекательным можно признать проект С, имеющий наивысшую чистую текущую стоимость 71780,57, наибольший индекс доходности 123,93 %, не смотря на то, что у проектов наименьший срок окупаемости.

Задача 3.

Фирма «Инстройрезерв» планирует осуществить модернизацию оборудования одного из своих подразделений. Объем инвестиционных затрат оценивается в 648,5 тыс. руб. В течение предстоящих 6 лет в результате данных мероприятий ожидается получать денежный поток в размере 118 тыс. руб. В конце четвертого года планируется дополнительное вложение средств в размере 43,6 тыс. руб. Остаточная стоимость оборудования в конце шестого года составила 212 тыс. руб.

Определить экономическую целесообразность вложения средств, если проектная дисконтная ставка составляет 12%. (Использовать табличную форму решения задачи, сделать выводы).

|

Период времени, t |

Денежный поток, тыс. руб. |

Коэф. дисконтирования по ставке 12 % |

Дисконтированные члены денежного потока PV |

|

0 |

- 648500 |

1 |

- 648500 |

|

1 |

118000 |

0,89285 |

105357,14 |

|

2 |

118000 |

0,79719 |

94068,88 |

|

3 |

118000 |

0,71178 |

83990,07 |

|

4 |

74400 |

0,635518 |

47282,55 |

|

5 |

118000 |

0,56742 |

66956,37 |

|

6 |

373600 |

0,50663 |

189277,38 |

|

NPV |

- 61567,61 |

Формула: ![]()

![]()

![]()

![]()

![]()

![]()

![]()

Вывод: По данным таблицы можно сделать вывод - полученное значение NPV с отрицательным знаком, что свидетельствует о не выгодности принятия данного проекта.

Задача 4.

Рассчитать показатель внутренней нормы рентабельности для инвестиционного проекта со следующими характеристиками:

|

Период времени, t |

Денежные потоки, тыс. руб. |

|

0 |

- 300000 |

|

1 |

88400 |

|

2 |

113610 |

|

3 |

125540 |

|

4 |

138700 |

Решение:

|

Период времени, t |

Денежные потоки, руб. |

Коэф. дисконтир. по ставке 15 % |

Дисконтир. члены денежного потока |

Коэф. дисконтир. по ставке 20 % |

Дисконтир. члены денежного потока |

|

0 |

- 300000 |

1,0 |

- 300000 |

1,0 |

- 300000 |

|

1 |

88400 |

0,8696 |

76869,57 |

0,8333 |

73666,67 |

|

2 |

113610 |

0,7561 |

85905,48 |

0,6944 |

78895,83 |

|

3 |

125540 |

0,6575 |

82544,59 |

0,5787 |

72650,46 |

|

4 |

138700 |

0,5718 |

79302,18 |

0,4823 |

66888,50 |

|

NPV |

24621,82 |

- 7898,54 |

По данным расчета I и II вычислим значение IRR по формуле:

![]() ,

где

,

где

i1 – это значение процентной ставки в дисконтном множителе.

![]()

уточним величину ставки, для чего примем значения процентных ставок

i1 = 18 %

i2 = 19 % и произведем новый расчет

|

Период времени, t |

Денежные потоки, руб. |

Коэф. дисконтир. по ставке 15 % |

Дисконтир. члены денежного потока |

Коэф. дисконтир. по ставке 20 % |

Дисконтир. члены денежного потока |

|

0 |

- 300000 |

1,0 |

- 300000 |

1,0 |

- 300000 |

|

1 |

88400 |

0,84745 |

74915,25 |

0,840331 |

74285,71 |

|

2 |

113610 |

0,71818 |

81592,93 |

0,70616 |

80227,39 |

|

3 |

125540 |

0,60863 |

76407,52 |

0,59341 |

74497,42 |

|

4 |

138700 |

0,51578 |

71539,93 |

0,49866 |

69165,36 |

|

NPV |

4455,62 |

- 1824,12 |

2) ![]()

Вывод: IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Задача 5.

Уставный капитал АО составляет 124 млн. руб. Номинальная стоимость акции составляет 3000 руб. Соотношение между обыкновенными и привилегированными акциями составляет 92% и 8% соответственно.

За 2002 г. АО была получена балансовая прибыль в размере 28 млн. руб., 60% чистой прибыли было направлено на выплату дивидендов. 3 млн. руб. было направлено на выплаты по привилегированным акциям.

В 2003 г. чистая прибыль АО составила 25 млн. руб., из неё 4 млн. руб. пошло на выплату дивидендов по привилегированным акциям, 50% остатка прибыли - на выплаты по обыкновенным акциям. Определить курс и рыночную стоимость обыкновенных акций АО на конец 2002 г. и 2003 г. если известно, что ссудный банковский процент составил в 2002 г. 16% годовых, а в 2003 г. - 18%. Ставка налога на прибыль - 24%.

Уставный капитал 124 млн. руб.

Номинальная стоимость акции 3000 руб.

124 млн./ 3000 = 41333 акции

- простых 92 % = 41333*92 % = 38026 штук

- привилегированных 8 % = 41333 * 8 % = 3307 штук

2002 год.

Балансовая прибыль 28 млн. руб.

Налог на прибыль 28*24 % = 6,72 млн. руб.

Чистая прибыль 28-6,72 = 21,28 млн. руб.

Из неё 60 % на выплату дивидендов

21,28*60 % = 12,768 млн. руб.

Из них 3 млн. руб. на выплату по привилегированным акциям

12,768 – 3 = 9,768 млн. руб.

2003 год.

Чистая прибыль 25 млн. руб.

Из неё 4 млн. руб. на выплату дивидендов по привилегированным акциям 25 – 4 = 21 млн. руб.

Из них 50 % на выплату по простым акциям 21*50 % = 10,5 млн. руб.

(Рыночная) курсовая цена – это цена по которой акции продаются и покупаются на вторичном рынке.

![]()

2002 год.

Дивиденд на простую акцию

![]()

Курсовая стоимость = ![]()

2003 год.

Дивиденд на простую акцию

![]()

Курсовая стоимость = ![]()

Рыночная цена акции в расчёте на 100 денежных единиц номинала

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.