МИНОБРНАУКИ РОССИИ

«Санкт-Петербургский государственный экономический университет»

ИНСТИТУТ УПРАВЛЕНИЯ (ИНЖЭКОН)

Факультет: Инженерно-экономический факультет

Кафедра: Организации и управления в строительстве

КУРСОВОЙ ПРОЕКТ

по дисциплине: «Ценообразование и определение сметной стоимости в строительстве»

Определение сметной стоимости строительства

здания образовательного назначения из кирпича с размерами 22x12 м. и высотой 14.1 м.

|

Выполнил: |

|

||||||||||

|

( ) |

|||||||||||

|

студент |

5 |

курса |

5 л. 10 м. |

спец. |

080502 (6) - Э и УП (строит-ва) |

||||||

|

(срок обучения) |

|||||||||||

|

группа |

4/801 |

№ зачет. книжки |

70021/10 |

||||||||

|

Подпись: |

|||||||||||

|

Преподаватель: |

|

||||||||||

|

( ) |

|||||||||||

|

Должность: |

|||||||||||

|

уч. степень, уч. звание |

|||||||||||

|

Оценка: |

Дата: |

||||||||||

|

Подпись: |

|||||||||||

Санкт - Петербург

2015

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

1. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ.. 4

1.1. Экономическая интерпретация активов. 4

1.2. Экономическая интерпретация пассивов. 8

1.3. Анализ текущей ликвидности организации. 11

1.4. Анализ рыночной устойчивости. 14

1.5. Определение типа финансовой устойчивости по обеспеченности запасов источниками финансирования. 16

2. ОЦЕНКА ВЕРОЯТНОСТИ БАНКРОТСТВА. 22

3. Комплексная оценка эффективности производственно-финансовой Деятельности организации.. 26

3.1. Анализ рентабельности. 26

3.2. Анализ деловой активности. 32

ЗАКЛЮЧЕНИЕ. 37

Список литературы.. 39

ПРИЛОЖЕНИЕ 1. Бухгалтерский баланс ООО «СК «Вита» на

31 декабря 2014 года.............................................................................................. 41

ПРИЛОЖЕНИЕ 2. Отчет о прибылях и убытках ООО «СК «Вита» за период с 1 января по 31 декабря 2014 года........................................................ 43

ВВЕДЕНИЕ

Постоянно меняющиеся тенденции рынка, высокая конкуренция, появление новых технологий, усложнение бизнес проектов всё это выдвигает новые требования к более качественному ведению дел - анализу, планированию, организации и автоматизации бизнес процессов на предприятии. В связи с этим роль эффективного анализа финансово-хозяйственной деятельности постоянно растёт и требует экономически грамотного управления их деятельностью. С помощью анализа изучается тенденции развития, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности, вырабатывается стратегия развития, а также принимаются правильные управленческие решения.

Цель данной курсовой работы заключается в освоении практических знаний для проведения анализа финансово-хозяйственной деятельности строительной организации.

В данной курсовой работе будет проводиться анализ финансового состояния ООО «СК«Вита» за период с 1 января по 31 декабря 2014 года. Для этого поставлены следующие задачи:

1) дать оценку финансовой устойчивости организации;

2) оценить вероятность банкротства организации;

3) дать комплексную оценку эффективности производственно-финансовой деятельности организации.

Теоретической базой написания работы являются труды таких специалистов в данной области, как Донцова Л.В., Ковалев В.В. и др., а эмпирической базой – данные, полученные из бухгалтерской (финансовой) отчётности ООО «СК«Вита».

1. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

1.1. Экономическая интерпретация активов

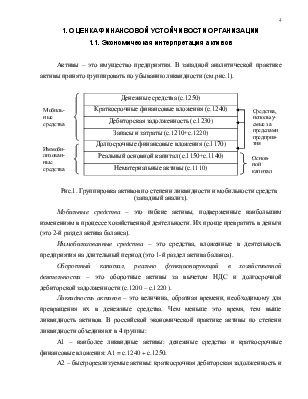

Активы – это имущество предприятия. В западной аналитической практике активы принято группировать по убыванию ликвидности (см.рис.1).

|

Денежные средства (с.1250) |

||||

|

|

||||

|

|

||||

|

Запасы и затраты (с.1210+с.1220) |

||||

|

|

||||

|

|

||||

|

Нематериальные активы (с.1110) |

Рис.1. Группировка активов по степени ликвидности и мобильности средств (западный анализ).

Мобильные средства – это гибкие активы, подверженные наибольшим изменениям в процессе хозяйственной деятельности. Их проще превратить в деньги (это 2-й раздел актива баланса).

Иммобилизованные средства – это средства, вложенные в деятельность предприятия на длительный период (это 1-й раздел актива баланса).

Оборотный капитал, реально функционирующий в хозяйственной деятельности – это оборотные активы за вычетом НДС и долгосрочной дебиторской задолженности (с.1200 – с.1220 ).

Ликвидность активов – это величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше это время, тем выше ликвидность активов. В российской экономической практике активы по степени ликвидности объединяют в 4 группы:

А1 – наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения: А1 = с.1240 + с.1250.

А2 – быстрореализуемые активы: краткосрочная дебиторская задолженность и прочие оборотные активы: А2 = с.1230 + с.1260.

А3 – медленнореализуемые активы. Это статьи 2-го раздела актива: запасы, НДС, долгосрочная дебиторская задолженность. А3 = с.1210 + с.1220 .

А4 – труднореализуемые активы. Это внеоборотные активы предприятия.

А4 = с.1100.

Часто проводят более подробный анализ активов, выделяя активы с высоким риском и долю омертвления оборотных средств в запасах и дебиторах. К активам с высоким риском относят: залежалые запасы, сомнительные дебиторы, расходы будущих периодов.

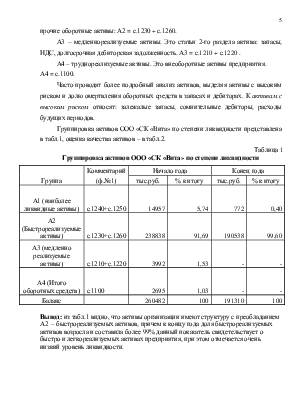

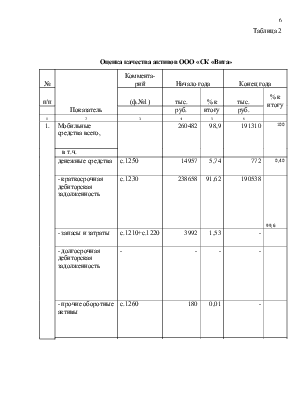

Группировка активов ООО «СК «Вита» по степени ликвидности представлена в табл.1, оценка качества активов – в табл.2.

Таблица 1

Группировка активов ООО «СК «Вита» по степени ликвидности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.