Двойная запись на счетах

Понятие двойной записи операций на счетах

Двойная запись на счетах является составной частью метода бухгалтерского учета. Все хозяйственные операции отражаются на счетах бухгалтерского учета способом двойной записи. Двойная запись - способ отражения каждой операции в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме. Применение двойной записи имеет объективный характер и связано с двойственным характером отражения хозяйственных операций. Необходимость двойной записи выражается в четырех типах балансовых изменений. Двойная запись в процессе совершения хозяйственных операций отражает двойственные изменения в составе хозяйственных средств или их источников, или одновременно в составе средств и их источников в дебете одних и кредите других взаимосвязанных счетов в одной и той же сумме. Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему. Двойная запись имеет большое информационное значение, так как позволяет получить информацию о движении хозяйственных средств и источниках их образования Двойная запись способствует контролю за движением хозяйственных средств и источниками их образования, показывает, откуда они поступили и на какие цели были направлены. Она позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе. Двойная запись обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту всех счетов. Нарушение этого равенства свидетельствует о допущении ошибок в записях, которые должны быть найдены и исправлены.

Бухгалтерская проводка

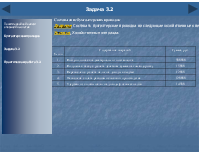

Задача 3.2

Практическая работа 3.2.

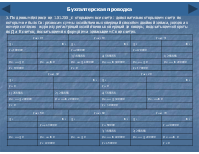

Двойная запись на счетах

Понятие двойной записи операций на счетах

Пример. Отразим на счетах хозяйственную операцию способом двойной записи. 1.Получены в кассу с расчетного счета денежные средства на выдачу заработной платы 250000руб. Д 50 К 51

Бухгалтерская проводка

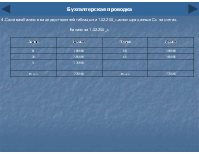

Схема Двойной записи на счетах

Задача 3.2

Практическая работа 3.2.

Хозяйственная операция записана на счетах способом двойной записи, т.е. в Д 50 и в К 51 в одной и той же сумме 250000 руб.

Бухгалтерская проводка

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи, в дебете одного и кредите другого счета, т.е. между счетами возникает взаимосвязь. Взаимосвязь между дебетом одного и кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется корреспонденцией счетов. Счета, между которыми такая взаимосвязь возникла, называются корреспондирующими. Корреспонденция счетов, оформленная краткой записью, называется бухгалтерской проводкой. Бухгалтерскую проводку еще называют бухгалтерской записью. Бухгалтерские проводки по количеству затрагиваемых ими счетов подразделяют на простые и сложные. Простая проводка, когда дебет одного счета корреспондирует с кредитом другого. Например: простая проводка поступили деньги с расчетного счета в кассу: Д50-К51 – 1000000 р. Сложная проводка, когда дебет одного счета взаимодействует с кредитом нескольких счетов или наоборот. Например: сложная проводка 1.из кассы выданы .: а)заработная плата Д70 К50 - 95000 б)в подотчет на командировочные расходы Д71 К 50 – 5000

Понятие двойной записи операций на счетах

Бухгалтерская проводка

Задача 3.2

Практическая работа 3.2.

Бухгалтерская проводка

При составлении сложных проводок следует иметь в виду, что правильной является только такая проводка, в которой корреспонденция счетов выражена ясно. Поэтому нельзя составлять такие бухгалтерские записи, где одновременно затрагивается несколько дебетуемых и кредитуемых счетов. Бухгалтерские проводки (записи) осуществляются только на основании

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.