Счет №51

Пассивные счета.

Пассивные счета предназначены для учета источников образования имущества. Строение пассивного счета Пассивный счет №

Формула определения Ск на пассивном счете: Ск= С.+Об.К-Об.Д Для пассивных счетов сальдо всегда отражается по кредиту. Увеличение источников отражается по кредиту, а уменьшение по дебету. Остатки пассивных счетов в пассиве баланса. Все счета источников образования имущества - пассивные. Они имеют следующее строение: начальный остаток источников хозяйственных средств всегда отражается по кредиту (кредитовое сальдо), на этой же стороне счета отражается и увеличение источника, уменьшение источников — по дебету. При отражении операций по пассивному счету может возникнуть два случая.

Пассивные счета.

1) Ск больше 0, если Сн+ Обк> Обд 2) Ск =0, если Сн+ Обк = Обд На пассивном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя израсходовать источников больше, чем их было. К пассивным относятся счета "Уставный капитал", "Краткосрочные ссуды банка", "Расчеты с поставщиками и подрядчиками" и др. Пример 2. Сальдо начальное по счету 60- 250000 руб. на 1.01.200_г.

Журнал регистраций хозяйственных операций за январь по расчетному счету.

Пассивные счета.

Задание. 1.Открыть счет 60. 2.Разнести суммы хозяйственных операций за месяц на счет 60. 3.Подсчитать обороты за месяц по Д и по К 4.Определить Ск по формуле Решение: 1.Открыть счет- значит начертить таблицу счета 60.Счет находится в пассиве баланса и отражает источники образования имущества ( Кредиторская задолженность), значит пассивный, Сн записывается по К. 2.Разнести суммы хозяйственных операций- это значит: а) 1 операция – сумма 250000 руб записывается в Дебет счета, так как это уменьшение задолженности перед поставщиком, так как денежные средства перечислены с расчетного счета. б) 2 операция - сумма 300000руб. записывается в Кредит счета, так как это увеличение задолженности перед поставщиком, так как денежные средства еще не перечислены с расчетного счета. 3.Подсчитываем в конце месяца оборот по Дебету: 250000 и оборот по Кредиту 300000

4.В конце месяца подсчитываем Ск по формуле: 250000+300000-250000=300000

Счет № 51

Активно-пассивные счета

В бухгалтерском учете есть счета и активные и пассивные, которые объединяют в себе признаки активных и пассивных счетов. Сальдо у них может быть и по дебету и по кредиту. В основном это счета расчетов. Строение активно-пассивного счета

Сальдо конечное по активно-пассивным счетам по формуле не определяется, так как по каждому дебетору и кредиту ведется отдельно. К активно-пассивным счетам относятся: счета- 71,73,75,76, 90, 99 и другие. Активно-пассивные счета могут иметь: 1.развернутое сальдо – сальдо, которое может быть одновременно и в Д и в К счета, например, сч 71, 73, 75,76 2.свернутое сальдо-сальдо, которое может быть или только по Д или только по К счета, например, счет 99. Между счетами и балансом существует тесная взаимосвязь: каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов (например, статья "Сырье и материалы" содержит остатки по счетам "Материалы", "Заготовление и приобретение материалов"); некоторые счета представлены в балансе несколькими статьями (счет "Расчеты с поставщиками и подрядчиками");

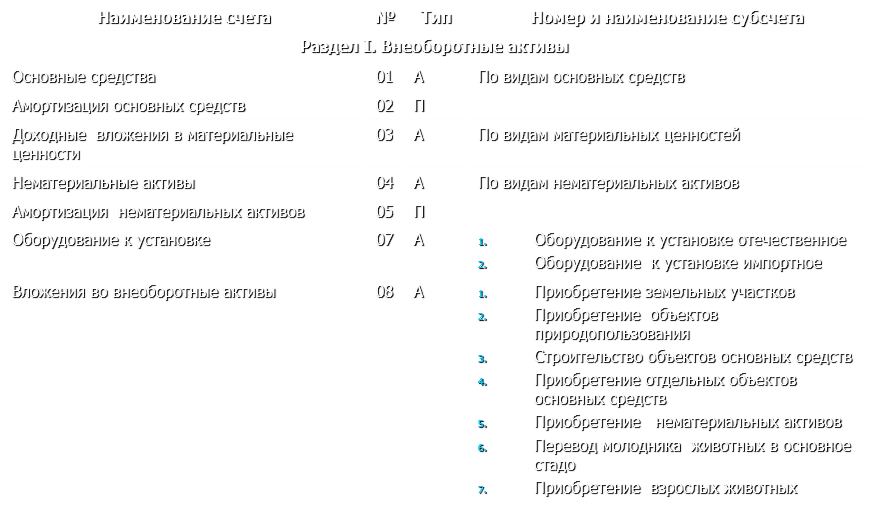

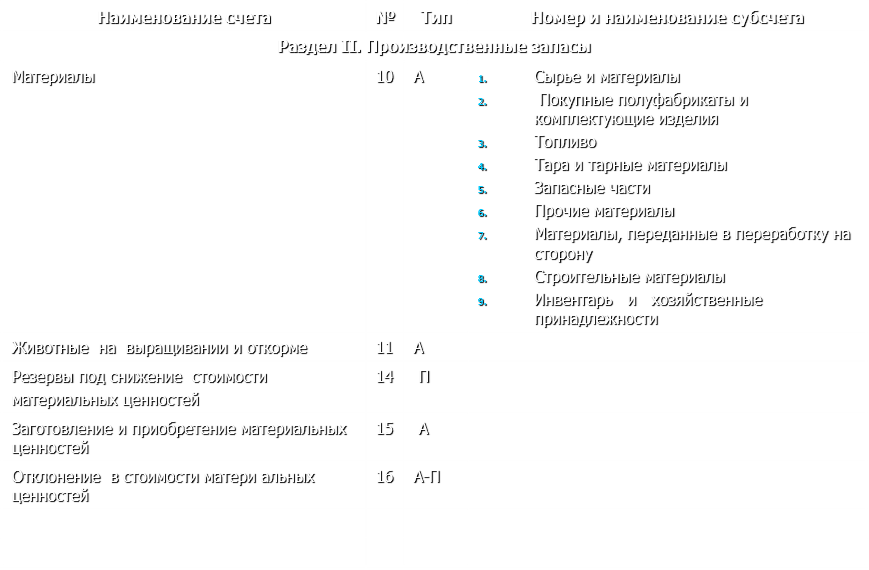

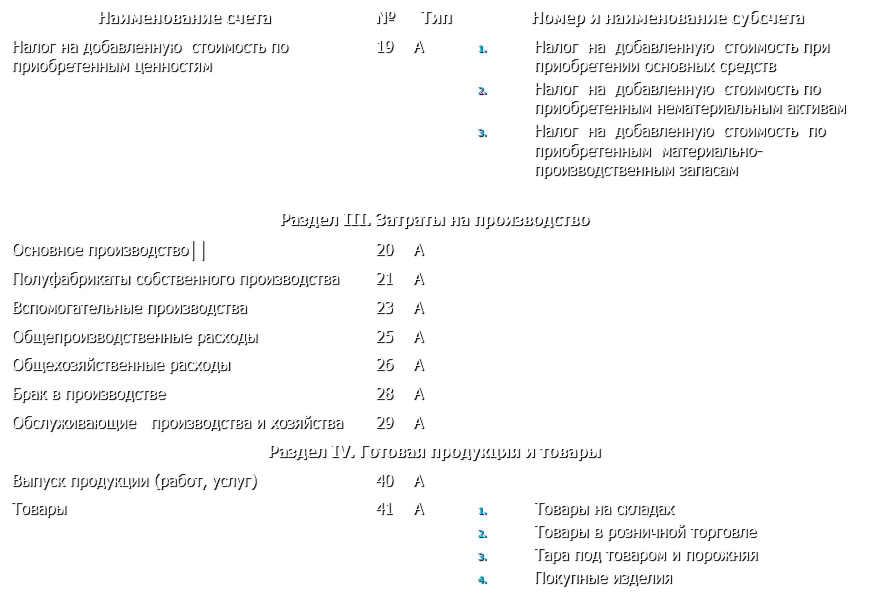

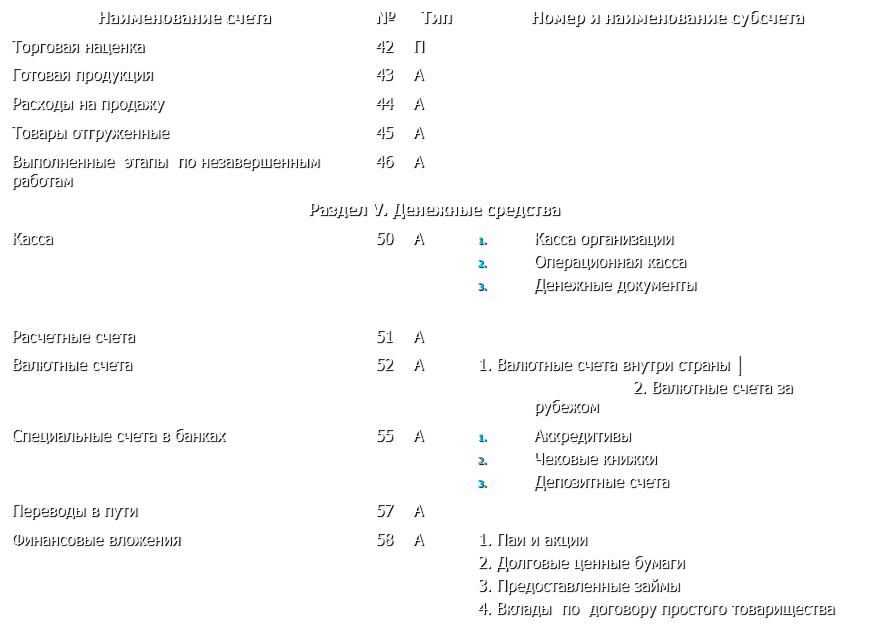

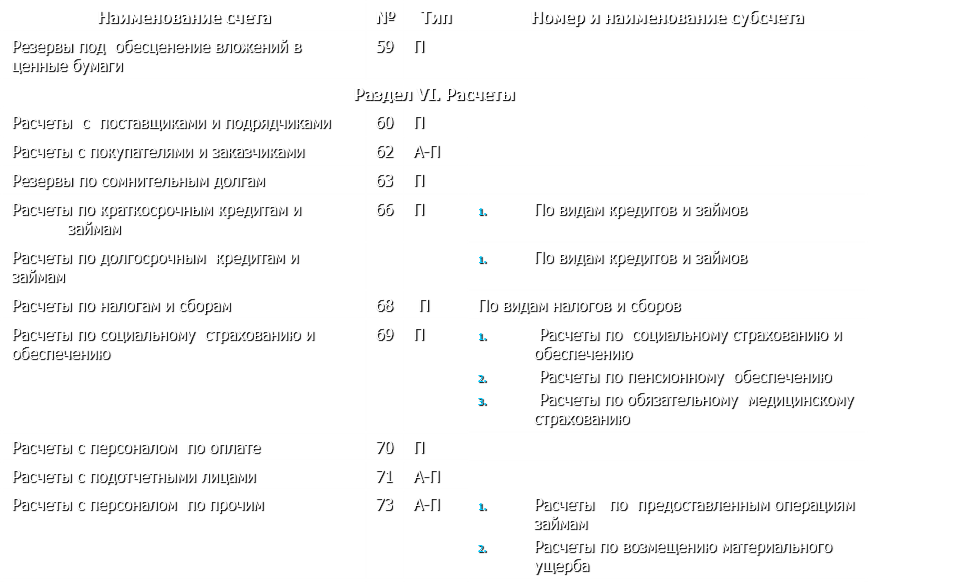

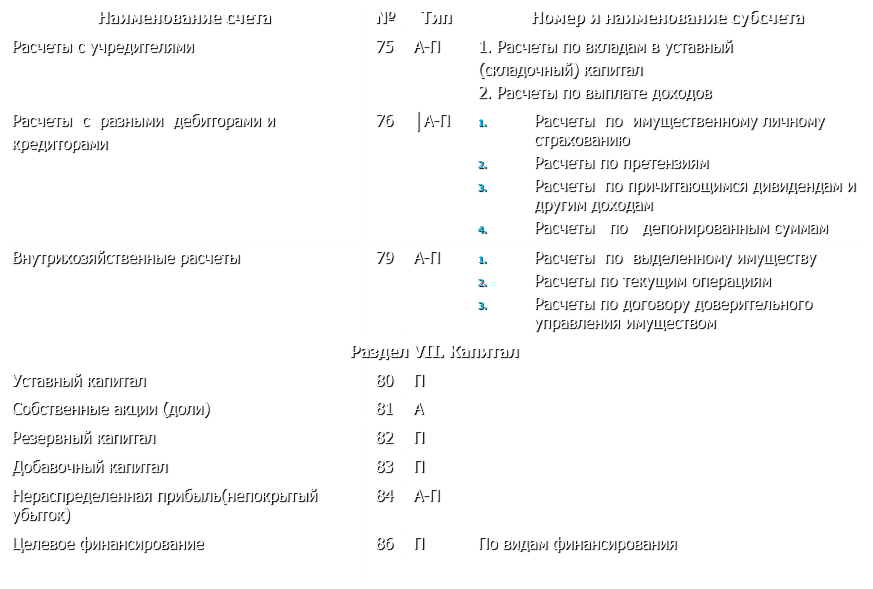

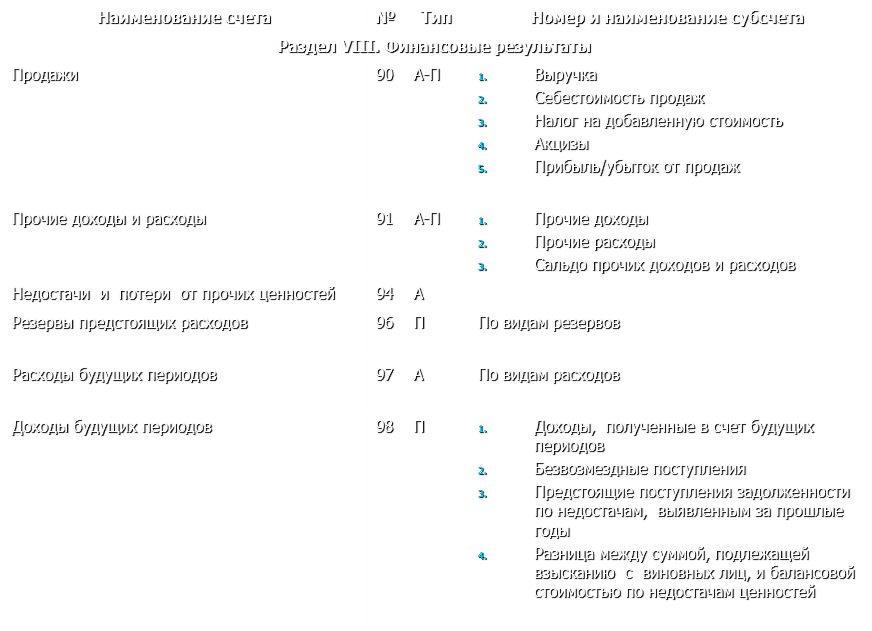

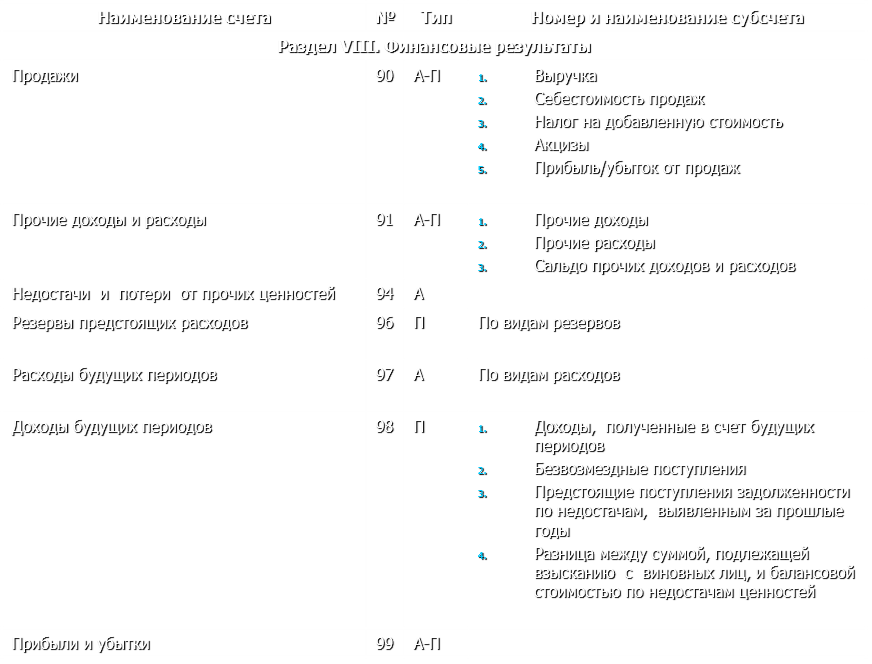

Активно-пассивные счета счета подразделяются на активные и пассивные аналогично статьям баланса остатки хозяйственных средств и источников их образования показываются на счетах на той же стороне, что и в балансе; суммы остатков по всем активным счетам равны итогу актива (валюте) балансе, а по всем пассивным счетам - итогу пассива (валюте) баланса; баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются на основании данных баланса. Таблица 4.1. План счетов бухгалтерского учета

Активно-пассивные счета

Активно-пассивные счета

Активно-пассивные счета

Активно-пассивные счета

Активно-пассивные счета

Активно-пассивные счета

Активно-пассивные счета

Активно-пассивные счета

Активно-пассивные счета

Забалансовые счета

Практическая работа № 3.1

Практическая работа № 3.1

1.Тема : Счета бухгалтерского учета. 2.Цель работы : Научиться правильно определять сальдо конечное на активных и пассивных счетах. 3.Задание. 1. (Акт.сч.) На основании данных практической работы : 1.Составить журнал хозяйственных операций по счету 50 «Касса»; 2.Открыть активный счет 50 «Касса»; 3.Разнести суммы хозяйственных операций за январь по счету 50 «Касса»; 4.Подсчитать обороты по Дебету и по Кредиту счета 50 «Касса»; 5.Определить по формуле сальдо конечное на счете 50 «Касса». 4.Условие : 1. Сальдо начальное на активном счете 50 «Касса» на 1.01.- 5000 р. Хозяйственные операции за январь по кассе.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.