Бухгалтерские счета, их назначение и структура

Бухгалтерские счета, их назначение и структура

В балансе предприятия приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Для руководства хозяйственной деятельностью и принятия соответствующих управленческих решений необходимо иметь непрерывную информацию о состоянии и движении имущества. Для систематизированного отражения имущества и источников их формирования, для выявления взаимосвязи между разрозненными хозяйственными операциями необходима обработка первичной информации. Важнейшим способом обработки первичных данных в системе бухгалтерского учета являются счета и двойственное отражение в них хозяйственных операций. С этой целью в бухгалтерском учете применяются бухгалтерские счета. Бухгалтерские счета - способ группировки, систематизации и вторичной регистрации информации о состоянии и движении экономически однородных видов имущества, источников их формирования и хозяйственных процессов. Счета - это специальный бухгалтерский инструмент кодирования, учета и группировки однородных хозяйственных средств и операций. Каждый счет предназначен для отражения конкретного объекта хозяйственных средств или источников их образования. На счетах на основании первичных документов накапливаются и систематизируются текущие данные только по однородным хозяйственным операциям.

Активные счета

Пассивные счета

Активно-пассивные счета

Вопросы для самопроверки

Практическая работа 3.1.

Тест

Бухгалтерские счета, их назначение и структура

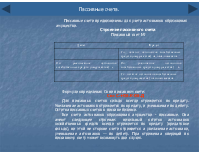

Счет имеет номер, состоящий из двух цифр и указанный в плане счетов, а также наименование, например, счет 50- Касса, счет 80- Уставный капитал. По форме каждый счет представляет двухстороннюю таблицу. Левая сторона счета называется дебетом ("он должен"), правая - кредитом ("он верит"). В зависимости от отношения к стороне баланса дебет или кредит означает либо "приход", либо "расход" соответственно. Дебет- это левая часть счета, Кредит- правая часть счета, Сальдо- это остаток. Бухгалтерский счет имеет: Сальдо начальное ( Сн ) –остаток на начало месяца, который записывается в счет из начального баланса. Хозяйственные операции, которые записываются на счета в течении месяца. Обороты- сумма хозяйственных операций за месяц без начального сальдо, которая подсчитывается в конце месяца по Дебету и по Кредиту счета. Сальдо конечное (Ск )- остаток на конец месяца, который выводится в конце месяца и используется при составлении баланса на начало следующего месяца. Открыть счет- это значит написать наименование или номер счета и сальдо начальное на той стороне, что и в балансе. Счет считается «закрытым», если сальдо конечное равно нулю.

Бухгалтерские счета, их назначение и структура

Общее строение счета № и наименование счета. Дебет (Д-т) Кредит (К-т)

Счета служат способом группировки, текущего отражения и контроля за состоянием хозяйственных средств, источников и хозяйственных процессов.

Активные счета

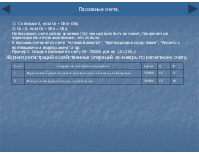

Все счета бухгалтерского учета по отношению к балансу делятся на две большие группы: счета для учета хозяйственных средств (имущества) и счета для учета источников образования имущества (счета источников). Все счета имущества - счета активные. Они имеют следующее строение: остаток по счету может быть только дебетовым, оборот по дебету означает поступление имущества, а оборот по кредиту - их использование (выбытие). Остатки активных счетов отражаются в активе баланса. Активные счета предназначены для учета имущества.

Общее строение счета Активный счет №

Активные счета

Формула определения Ск на активном счете: Ск= Сн+Об.Д-Об.К Отражение операций по любому активному счету может вызвать два случая. 1) Ск больше 0, 2) Ск =0 На активном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя потратить средств больше, чем их было. К активным относятся счета "Основные средства", "Материалы", "Касса", "Расчетный счет", "Нематериальные активы" и др. Записывать хозяйственные операции на счета надо, указывая номер операции и сумму. Пример 1. Сальдо начальное по счету 51- 500000 руб. на 1.01.200_г.

Журнал регистраций хозяйственных операций за январь по расчетному счету.

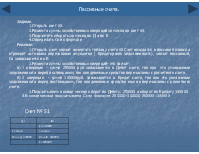

Активные счета

Задание. 1.Открыть счет 51. 2.Разнести суммы хозяйственных операций за месяц на счет 51. 3.Подсчитать обороты за месяц по Д и по К 4.Определить Ск по формуле Решение: 1.Открыть счет- значит начертить таблицу счета 51.Счет находится в активе баланса и отражает имущество ( денежные средства), значит активный, Сн записывается по Д. 2. Разнести суммы хозяйственных операций- это значит: а) 1 операция – сумма 100000 руб записывается в Кредит счета, так как это использование денежных средств ( перечисление с расчетного счета). б) 2 операция - сумма 30000руб. записывается в Дебет счета, так как это поступление денежных средств на расчетный счет. в) 3 операция –сумма 350000 руб записывается в Кредит г) 4 операция – сумма 500000 руб. записывается в Дебет 3. Подсчитываем в конце месяца оборот по Дебету: 30000+ 500000 = 530000 и оборот по Кредиту 100000+ 350000=45000 4. В конце месяца подсчитываем Ск по формуле: 500000+530000-450000=58000

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.