13. ПРОВЕРКА ДОСТОВЕРНОСТИ ИСЧИСЛЕНИЯ НАЛООГООБЛАГАЕМОЙ БАЗЫ ПО НАЛОГАМ (НА ДОБАВЛЕННУЮ СТОИМОСТЬ И СПЕЦИАЛЬНЫЙ НАЛОГ, НАЛОГИ НА ПРИБЫЛЬ, ИМУЩЕСТВО И ДР.) И ОТРАЖЕНИЯ РАСЧЁТОВС БЮДЖЕТОМ В СИСТЕМЕ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЁТА

В условиях сильного налогового пресса неправильный или недостаточный учет налогового фактора может привести к неблагоприятным финансовым последствиям. В связи с этим знание основ налогового законодательства является одной из важнейших предпосылок правильного выбора учетной политики предприятия.

Любое функционирующее предприятие в нынешних условиях обложено многочисленными налогами и платежами. Как признают сами законодатели, налоговый пресс в нашей стране функционирует на грани предела, который могут не выдержать многие предприятия, в первую очередь сферы материального производства.

Поэтому значительную часть своей работы аудитор посвящает выявлению того, по всем ли хозяйственным операциям, облагаемым налогом на добавленную стоимость, начислен этот налог и правильны ли расчеты с бюджетом. Почти во всех случаях обнаруживаются те или иные ошибки.

В этих условиях важнейшими задачами аудитора являются тщательная проверка правильности расчетов налогов и других обязательных взносов и платежей и своевременное консультирование по вопросам налогообложения, с тем чтобы предприятие, полностью и своевременно рассчитываясь по этим налогам и платежам, могло избежать переплат и штрафных санкций.

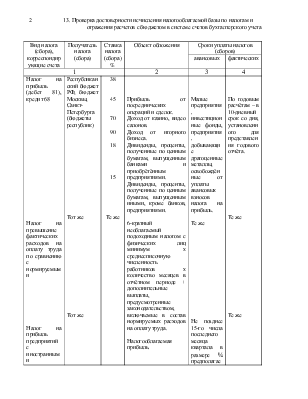

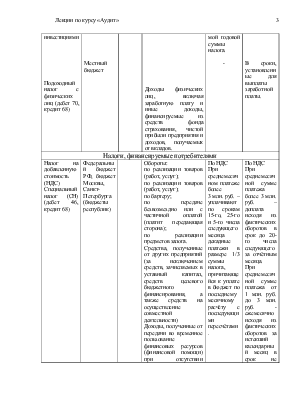

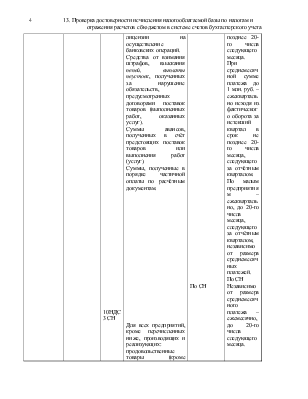

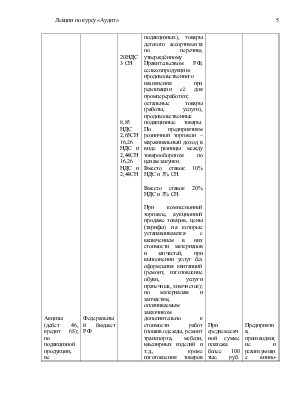

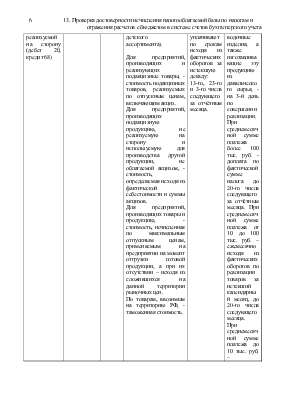

Для облегчения аудиторской проверки правильности исчисления налогов рекомендуется пользоваться нижеследующей таблицей.

В ней из-за ограниченности места указаны лишь наиболее распространенные налоги. Существует еще ряд местных налогов и сборов, в том числе изобретенных органами власти на местах. Поэтому аудитор, а также бухгалтер могут продолжить эту таблицу, дополняя ее с учетом конкретных условий и используя для контроля за точным и своевременным начислением и перечислением всех платежей.

Действующие налоги, сборы и платежи (по состоянию на 1 октября 1994

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.