Получена безвозмездно новая швейная машина, срок полезного использования 5 лет |

08 |

98 |

21000 |

|||||||||

|

Оприходована швейная машина |

01 |

08 |

21000 |

|||||||||

|

Списана часть расходов будущих периодов |

20 |

97 |

83 |

|||||||||

|

7. |

31.10 |

Начислены % по кредиту из расчета 20% в год |

91.2 |

66 |

1699 |

|||||||

|

8. |

31.10 |

Перечислены % по кредиту |

66 |

51 |

1699 |

|||||||

|

31.10 |

Погашена часть кредита |

66 |

51 |

25000 |

||||||||

|

31.10 |

Определен ФР (убыток) |

99 |

91.9 |

1699 |

||||||||

|

Журнал хозяйственных операций за ноябрь |

||||||||||||

|

1. |

01.11 |

Договор аренды. На 6 мес. взято в аренду офисное помещение у ГУП «Знание». Арендная плата (в т.ч. НДС) в месяц, вносится авансом за 3 месяца. |

001 |

4000 |

||||||||

|

Отражен НДС с арендной платы |

19 |

60 |

720 |

|||||||||

|

2. |

02.11 |

Выписка банка. Внесена на расчетный счет ГУП «Знание» арендная плата. |

76 ав выд |

51 |

14160 |

|||||||

|

3. |

03.11 |

Счет-фактура № 23. Приобретены у фирмы «Конус» (счет не оплачен) |

||||||||||

|

А) компьютер |

08.1 |

60 |

25000 |

|||||||||

|

НДС |

19.1 |

60 |

4500 |

|||||||||

|

Б) копированный аппарат |

08.1 |

60 |

23000 |

|||||||||

|

НДС |

19.1 |

60 |

4140 |

|||||||||

|

Итого: |

56640 |

|||||||||||

|

4. |

03.11 |

Акт приемки-передачи № 3 и № 4 |

||||||||||

|

Оприходованы в состав ОС приобретенные: |

||||||||||||

|

А) компьютер (третья амортизационная гр.) 4 года |

01 |

08.1 |

25000 |

|||||||||

|

Б) копировальный аппарат |

01 |

08.1 |

23000 |

|||||||||

|

5. |

06.11 |

Швейное оборудование передано в монтаж |

08.1 |

07 |

70000 |

|||||||

|

Счет-фактура № 628. Фирмой «Электромонтаж» произведен монтаж и подключение швейного оборудования. Подписан акт выполненных работ (в т.ч. НДС). |

08.1 |

60 |

10000 |

|||||||||

|

Отражен НДС по монтажным работам |

19 |

60 |

1800 |

|||||||||

|

Оборудование введено в эксплуатацию |

01 |

08.1 |

80000 |

|||||||||

|

6. |

10.11 |

Счет-фактура № 23. Приобретены у ЗАО «Альфа» программа «1 С: Бухгалтерия», НДС в том числе (счет не оплачен) |

97 |

60 |

20000 |

|||||||

|

Отражен НДС |

19 |

60 |

3600 |

|||||||||

|

7. |

18.11 |

Расходный кассовый ордер № 1. Выдано под отчет Крайнову А.В. |

71 |

50 |

500 |

|||||||

|

8. |

20.11 |

Авансовый отчет № 1 |

||||||||||

|

Крайновым А.В. приобретена краска на оптовом складе |

10 |

71 |

350 |

|||||||||

|

НДС 18% |

19 |

71 |

63 |

|||||||||

|

Возвращен остаток подотчетной суммы |

50 |

71 |

87 |

|||||||||

|

9. |

23.11 |

Требование № 1 |

||||||||||

|

Списана на ремонт офисного помещения краска |

20 |

10 |

300 |

|||||||||

|

10. |

28.11 |

Требование № 2 |

||||||||||

|

Списана на производство костюмов ткань |

20 |

10 |

15000 |

|||||||||

|

11. |

29.11 |

Расчет бухгалтерии. Начислена з/п за ноябрь: |

||||||||||

|

Сидоров А.К. (основная работа) |

20 |

70 |

4800 |

|||||||||

|

Крайнов А.В. (основная работа) |

20 |

70 |

3200 |

|||||||||

|

Петрова Т.Ю. (совместитель-делопроизводитель) |

26 |

70 |

2500 |

|||||||||

|

Итого: |

10500 |

|||||||||||

|

12. |

29.11 |

Расчет бухгалтерии. Произведены удержания из з/п за ноябрь |

||||||||||

|

Сидоров А.К. – два ребенка |

70 |

68 |

2800 |

|||||||||

|

Крайнов А.В. – алименты 25 % |

70 |

76 |

800 |

|||||||||

|

Удержан НДФЛ: |

||||||||||||

|

Петрова Т.Ю. |

70 |

68 |

325 |

|||||||||

|

Сидоров А.К |

70 |

68 |

260 |

|||||||||

|

Крайнов А.В |

70 |

68 |

416 |

|||||||||

|

13 |

29.11 |

Расчет бухгалтерии. Произведены отчисления страховых взносов от з/п начисленной за ноябрь |

||||||||||

|

- в Фонд соц. страхования – 2,9% |

20 |

69.1 |

304,4 |

|||||||||

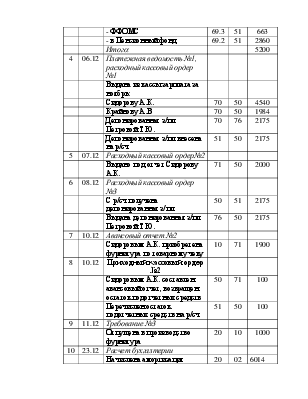

|

- в ФФОМС – 5,1% |

20 |

69.3 |

535,5 |

|||||||||

|

- в Пенсионный фонд – 22% |

20 |

69.2 |

2310 |

|||||||||

|

Итого: |

3150 |

|||||||||||

|

Произведены отчисления страховых взносов от з/п начисленной за ноябрь у Петровой Т.Ю. |

||||||||||||

|

- в Фонд соц. страхования – 2,9% |

26 |

69.1 |

72,5 |

|||||||||

|

- в ФФОМС – 5,1% |

26 |

69.3 |

127,5 |

|||||||||

|

- в Пенсионный фонд – 22% |

26 |

69.2 |

550 |

|||||||||

|

Итого: |

750 |

|||||||||||

|

14 |

30.11 |

Начислена амортизация основных средств |

20 |

02 |

5583 |

|||||||

|

15 |

30.11 |

Начислены % по кредиту |

91.2 |

66 |

1699 |

|||||||

|

Перечислены % по кредиту |

66 |

51 |

1699 |

|||||||||

|

Погашена часть кредита |

66 |

51 |

25000 |

|||||||||

|

16 |

30.11 |

Счет–фактура № 11/254. За отопление, в т.ч НДС |

20 |

76 |

10000 |

|||||||

|

Отражен НДС |

19 |

76 |

1180 |

|||||||||

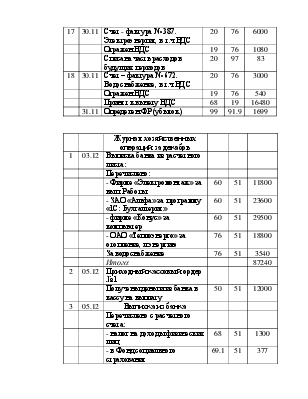

|

17 |

30.11 |

Счет - фактура № 387. Электроэнергия, в т.ч НДС |

20 |

76 |

6000 |

|||||||

|

Отражен НДС |

19 |

76 |

1080 |

|||||||||

|

Списана часть расходов будущих периодов |

20 |

97 |

83 |

|||||||||

|

18 |

30.11 |

Счет – фактура № 672. Водоснабжение, в т.ч НДС |

20 |

76 |

3000 |

|||||||

|

Отражен НДС |

19 |

76 |

540 |

|||||||||

|

Принят к вычету НДС |

68 |

19 |

16480 |

|||||||||

|

31.11 |

Определен ФР (убыток) |

99 |

91.9 |

1699 |

||||||||

|

Журнал хозяйственных операций за декабрь |

||||||||||||

|

1 |

03.12 |

Выписка банка из расчетного листа: |

||||||||||

|

Перечислено: |

||||||||||||

|

- Фирме «Электромонтаж» за вып. Работы |

60 |

51 |

11800 |

|||||||||

|

- ЗАО «Альфа» за программу «1С: Бухгалтерия» |

60 |

51 |

23600 |

|||||||||

|

- фирме «Конус» за компьютер |

60 |

51 |

29500 |

|||||||||

|

- ОАО «Теплоэнерго» за отопление, л.энергию |

76 |

51 |

18800 |

|||||||||

|

За водоснабжение |

76 |

51 |

3540 |

|||||||||

|

Итого: |

87240 |

|||||||||||

|

2 |

05.12 |

Приходный кассовый ордер №1 |

||||||||||

|

Получены деньги из банка в кассу на выплату |

50 |

51 |

12000 |

|||||||||

|

3 |

05.12 |

Выписка из банка |

||||||||||

|

Перечислено с расчетного счета: |

||||||||||||

|

- налог на доходы физических лиц |

68 |

51 |

1300 |

|||||||||

|

- в Фонд социального страхования |

69.1 |

51 |

377 |

|||||||||

|

- ФФОМС |

69.3 |

51 |

663 |

|||||||||

|

- в Пенсионный фонд |

69.2 |

51 |

2860 |

|||||||||

|

Итого: |

5200 |

|||||||||||

|

4 |

06.12 |

Платежная ведомость №1, расходный кассовый ордер №1 |

||||||||||

|

Выдана из кассы зарплата за ноябрь: |

||||||||||||

|

Сидорову А.К. |

70 |

50 |

4540 |

|||||||||

|

Крайнову А.В |

70 |

50 |

1984 |

|||||||||

|

Депонированная з/пл Петровой Т.Ю. |

70 |

76 |

2175 |

|||||||||

|

Депонированная з/пл внесена на р/сч |

51 |

50 |

2175 |

|||||||||

|

5 |

07.12 |

Расходный кассовый ордер№2 |

||||||||||

|

Выдано под отчет Сидорову А.К. |

71 |

50 |

2000 |

|||||||||

|

6 |

08.12 |

Расходный кассовый ордер №3 |

||||||||||

|

С р/сч получена депонированная з/пл |

50 |

51 |

2175 |

|||||||||

|

Выдана депонированная з/пл Петровой Т.Ю. |

76 |

50 |

2175 |

|||||||||

|

7 |

10.12 |

Авансовый отчет №2 |

||||||||||

|

Сидоровым А.К. приобретена фурнитура по товарному чеку |

10 |

71 |

1900 |

|||||||||

|

8 |

10.12 |

Приходный кассовый ордер №2 |

||||||||||

|

Сидоровым А.К. составлен авансовый отчет, возвращен остаток подотчетных средств |

50 |

71 |

100 |

|||||||||

|

Перечислен остаток подотчетных средств на р/сч |

51 |

50 |

100 |

|||||||||

|

9 |

11.12 |

Требование №3 |

||||||||||

|

Отпущена в производство фурнитура |

20 |

10 |

1000 |

|||||||||

|

10 |

23.12 |

Расчет бухгалтерии |

||||||||||

|

Начислена амортизация основных средств предприятия |

20 |

02 |

6014 |

|||||||||

|

11 |

24.12 |

Расчетная ведомость |

||||||||||

|

Начислена з/пл за декабрь: |

16000 |

|||||||||||

|

в т.ч. постоянные работники |

20 |

70 |

10800 |

|||||||||

|

совместители |

26 |

70 |

5200 |

|||||||||

|

Начислено пособие по временной нетрудоспособности |

26 |

70 |

420 |

|||||||||

|

Удержано из заработной платы: |

||||||||||||

|

- НДФЛ |

70 |

68 |

1550 |

|||||||||

|

- алименты |

70 |

76 |

600 |

|||||||||

|

12 |

24.12 |

Расчет бухгалтерии |

||||||||||

|

Начислены страховые взносы: |

||||||||||||

|

- в Фонд социального страхования |

20 |

69.1 |

464 |

|||||||||

|

- ФФОМС |

20 |

69.3 |

816 |

|||||||||

|

- в Пенсионный фонд |

20 |

69.2 |

3520 |

|||||||||

|

Итого: |

4800 |

|||||||||||

|

Начислены страховые взносы Петровой : |

||||||||||||

|

- в Фонд социального страхования |

26 |

69.1 |

150,8 |

|||||||||

|

- ФФОМС |

26 |

69.3 |

265,2 |

|||||||||

|

- в Пенсионный фонд |

26 |

69.2 |

1144 |

|||||||||

|

Итого: |

1560 |

|||||||||||

|

Списана часть расходов будущих периодов |

20 |

97 |

83 |

|||||||||

|

13 |

25.12 |

Накладная №1 |

||||||||||

|

Выпущены из производства и сданы на склад 35 костюмов по фактической себестоимости |

40 |

20 |

73896 |

|||||||||

|

Незавершенное производство на конец месяца составляет 1500 рублей |

||||||||||||

|

Фактическая себестоимость одного костюма |

2111,3 |

|||||||||||

|

14 |

26.12 |

Расходная накладная №1 |

||||||||||

|

Отгружено магазину 30 костюмов (Накладная, счет-фактура) |

62 |

90.1 |

123900 |

|||||||||

|

Начислен НДС |

90.3 |

68 |

18900 |

|||||||||

|

Списана себестоимость 30 костюмов |

90.2 |

40 |

63339,4 |

|||||||||

|

Списаны общепроизводственные расходы |

90.2 |

26 |

5230 |

|||||||||

|

15 |

28.12 |

Выписка банка |

||||||||||

|

Поступила выручка от магазина за проданные 12 костюмов |

51 |

62 |

42000 |

|||||||||

|

Отражен НДС |

62 |

68 |

7560 |

|||||||||

|

16 |

28.12 |

Выписка банка |

||||||||||

|

Поступила выручка от магазина за проданные 10 костюмов, включая НДС |

51 |

62 |

35000 |

|||||||||

|

Отражен НДС |

19 |

62 |

6300 |

|||||||||

|

17 |

29.12 |

Начислены % по кредиту |

91.2 |

66 |

1699 |

|||||||

|

Перечислены % по кредиту |

66 |

51 |

1699 |

|||||||||

|

18 |

30.12 |

Выписка банка |

||||||||||

|

Погашен кредит банка |

66 |

51 |

50000 |

|||||||||

|

Предъявлен к вычету НДС |

68 |

19 |

13860 |

|||||||||

|

19 |

30.12 |

Расчет бухгалтерии |

||||||||||

|

Начислен налог на имущество |

91.2 |

68 |

818 |

|||||||||

|

Списаны прочие расходы |

99 |

91.9 |

5915 |

|||||||||

|

Списаны результаты от осн дея-ти |

90.9 |

99 |

36431 |

|||||||||

|

Начислен налог на прибыль 20% |

99 |

68 |

7294,1 |

|||||||||

|

20 |

30.12 |

Списана прибыль, нераспределенная в отчетном году |

99 |

84 |

23261,5 |

|||||||

|

Выполнить все недостающие проводки за декабрь, сделать реформацию баланса и подготовить годовую отчетность |

||||||||||||

|

21 |

31.12 |

Расчет бухгалтерии |

||||||||||

|

Часть прибыли направлена на образование резервного капитала 5% |

84 |

82 |

1163 |

|||||||||

|

22 |

31.12 |

Расчетная ведомость |

||||||||||

|

Начислены дивиденды из прибыли: |

||||||||||||

|

- ООО «Идеал» |

84 |

75.2 |

600 |

|||||||||

|

- магазину «Одежда» |

84 |

75.2 |

400 |

|||||||||

|

Итого: |

1000 |

|||||||||||

|

23 |

31.12 |

Выписка банка |

||||||||||

|

Перечислены дивиденды: |

||||||||||||

|

- ООО «Идеал» |

75.2 |

51 |

1600 |

|||||||||

|

- магазину «Одежда» |

75.2 |

51 |

1400 |

|||||||||

|

Итого: |

3000 |

|||||||||||

Оборотно – сальдовая ведомость

|

№ счета |

Наименование счета |

Д (На начало) |

К(На начало) |

Д (обороты) |

К (обороты) |

Д (На конец) |

К(На конец) |

|

1 |

Основные средства |

399000 |

399000 |

||||

|

2 |

Амортизация основных средств |

11597 |

11597 |

||||

|

7 |

Оборудование к установке |

70000 |

70000 |

||||

|

8 |

Вложения во внеоборотные активы |

399000 |

399000 |

||||

|

10 |

Материалы |

32250 |

15300 |

16950 |

|||

|

19 |

Налог на добавленную стоимость по приобретенным ценностям |

24040 |

24040 |

||||

|

20 |

Основное производство |

73896 |

73896 |

||||

|

26 |

Общехозяйственные расходы |

5230 |

5230 |

||||

|

40 |

Выпуск продукции |

73397 |

63339 |

10058 |

|||

|

50 |

Касса |

1500 |

14462 |

13374 |

2588 |

||

|

51 |

Расчетные счета |

98500 |

244175 |

174824 |

167851 |

||

|

60 |

Расчеты с поставщиками и подрядчиками |

85287 |

88173 |

2886 |

|||

|

62 |

Расчеты с покупателями и заказчиками |

123900 |

83300 |

40600 |

|||

|

66 |

Краткосрочные кредиты и займы |

100000 |

105097 |

5097 |

0 |

||

|

68 |

Расчеты по налогам и сборам |

31649 |

31649 |

0 |

|||

|

69 |

Расчеты по социальному страхованию и обеспечению |

||||||

|

1-Расчеты по социальному страхованию |

377 |

992 |

615 |

||||

|

2-Расчеты по пенсионному обеспечению |

2860 |

7524 |

4664 |

||||

|

3-Расчеты по обязательному медицинскому страхованию |

663 |

1744 |

1081 |

||||

|

70 |

Расчеты с персоналом по оплате труда |

26920 |

41244 |

14324 |

|||

|

71 |

Расчеты с подотчетными лицами |

2500 |

2500 |

||||

|

75 |

Расчеты с учредителями |

453000 |

551000 |

98000 |

|||

|

76 |

Расчеты с прочими дебиторами и кредиторами |

28242 |

24775 |

3467 |

|||

|

80 |

Уставный капитал |

450000 |

450000 |

||||

|

82 |

Резервный капитал |

1163 |

1163 |

||||

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

2163 |

23262 |

21099 |

|||

|

90 |

Продажи |

87469 |

123900 |

36431 |

|||

|

91 |

Прочие доходы и расходы |

3398 |

3398 |

||||

|

97 |

Расходы будущих периодов |

20000 |

249 |

19751 |

|||

|

98 |

Доходы будущих периодов |

21000 |

21000 |

||||

|

99 |

Прибыли и убытки |

23262 |

23262 |

||||

|

Итого |

100000 |

100000 |

2328839 |

2328839 |

660265 |

660265 |

Главная книга

По счету 01 «Основные средства»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

||

|

08 |

||||||

|

Д |

К |

Д |

К |

|||

|

25000 21000 25000 23000 80000 |

399000 |

399000 |

||||

По счету 02 «Амортизация ОС»

|

Сальдо на начало |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

Д |

К |

Д |

К |

|||

|

11597 |

11597 |

|||||

По счету 07 «Оборудование к установке»

|

Сальдо на начало |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

Д |

К |

75 |

Д |

К |

||

|

70000 |

70000 |

70000 |

||||

По счету 08 «Вложения во внеоборотные активы»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

||||||

|

60 |

75 |

07 |

98 |

|||||||

|

Д |

К |

Д |

К |

|||||||

|

25000 23000 10000 |

250000 |

70000 |

21000 |

399000 |

399000 |

|||||

По счету 10 «Материалы»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

||||

|

71 |

75 |

|||||||

|

Д |

К |

Д |

К |

|||||

|

350 1900 |

30000 |

32250 |

15300 |

16950 |

||||

По счету 19 «НДС по приобретенным ценностям»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

||||||

|

60 |

71 |

76 |

62 |

|||||||

|

Д |

К |

Д |

К |

|||||||

|

720 4500 4140 1800 3600 |

63 |

1180 1080 540 |

7560 6300 |

24040 |

24040 |

|||||

По счету 20 «Основное производство»

|

Сальдо на начало |

С кредита |

||||

|

10 |

02 |

70 |

|||

|

Д |

К |

||||

|

300 15000 4800 3200 1000 |

5583 6014 |

16000 |

|||

|

счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

||||

|

69.1 |

69.2 |

69.3 |

76 |

Д |

К |

||

|

304 |

2310 |

535 |

10000 6000 3000 |

73896 |

73896 |

||

По счету 26 «Общехозяйственные расходы»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

Д |

К |

70 |

69 |

Д |

К |

||

|

2500 5200 420 |

750 |

5230 |

5230 |

||||

По счету 40 «Выпуск продукции»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

20 |

|||||||

|

Д |

К |

Д |

К |

||||

|

73397 |

73397 |

63339 |

10058 |

||||

По счету 50 «Касса»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

||||

|

71 |

51 |

|||||||

|

Д |

К |

Д |

К |

|||||

|

1500 |

87 |

12000 100 |

244175 |

13374 |

2588 |

|||

По счету 51 «Расчетный счет»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||||

|

75 |

50 |

62 |

|||||||

|

Д |

К |

Д |

К |

||||||

|

98500 |

200000 |

2175 100 |

42000 35000 |

244175 |

174824 |

167851 |

|||

По счету 60 «Расчеты с поставщиками подрядчиками»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

51 |

|||||||

|

Д |

К |

Д |

К |

||||

|

11800 23600 29500 |

85287 |

88173 |

2886 |

||||

По счету 62 «Расчеты с покупателями и заказчиками»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

90.1 |

|||||||

|

Д |

К |

Д |

К |

||||

|

123900 |

123900 |

83300 |

40600 |

||||

По счету 66 «Расчеты по краткосрочным кредитам и займам»»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

51 |

|||||||

|

Д |

К |

Д |

К |

||||

|

100000 |

1699 25000 25000 1699 1699 50000 |

105097 |

5097 |

||||

По счету 68 «Расчеты по налогам и сборам»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

||||

|

19 |

51 |

|||||||

|

Д |

К |

Д |

К |

|||||

|

16480 13860 |

1300 |

31649 |

31649 |

|||||

По счету 69.1 «Расчеты с ФСС»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

51 |

|||||||

|

Д |

К |

Д |

К |

||||

|

377 |

377 |

992 |

615 |

||||

По счету 69.2 «Расчеты с ПФ»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

51 |

|||||||

|

Д |

К |

Д |

К |

||||

|

2860 |

2860 |

7524 |

4664 |

||||

По счету 69.3 «Расчеты с ФФОМС»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

51 |

|||||||

|

Д |

К |

Д |

К |

||||

|

663 |

663 |

1744 |

1081 |

||||

По счету 70 «Расчеты с персоналом по оплате труда»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||||

|

68 |

50 |

76 |

|||||||

|

Д |

К |

Д |

К |

||||||

|

28000 325 260 416 1550 |

4540 1984 2175 |

800 600 |

26920 |

41244 |

14324 |

||||

По счету 71 « Расчеты с подотчетными лицами»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

||||

|

80 |

50 |

|||||||

|

Д |

К |

Д |

К |

|||||

|

250000 200000 |

500 2000 |

2500 |

2500 |

|||||

По счету 75 « Расчеты с учредителями»

|

Сальдо на начало |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

Д |

К |

Д |

К |

|||

|

453000 |

551000 |

98000 |

||||

По счету 76 «Расчеты с прочими дебиторами и кредиторами»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

51 |

|||||||

|

Д |

К |

Д |

К |

||||

|

14160 18800 3540 |

28242 |

24775 |

3467 |

||||

По счету 80 « Уставный капитал»

|

Сальдо на начало |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

Д |

К |

Д |

К |

|||

|

450000 |

450000 |

|||||

По счету 82 « Резервный капитал»

|

Сальдо на начало |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

Д |

К |

Д |

К |

|||

|

1163 |

1163 |

|||||

По счету 84 « Нераспределенная прибыль (непокрытый убыток)»

|

Сальдо на начало |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

Д |

К |

Д |

К |

|||

|

23262 |

23262 |

|||||

По счету 90 «Продажи»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

||||||

|

26 |

40 |

68 |

99 |

|||||||

|

Д |

К |

Д |

К |

|||||||

|

2920 |

62912 |

18900 |

39168 |

847569 |

123900 |

36431 |

||||

По счету 91 «Прочие доходы и расходы»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

||||

|

66 |

68 |

|||||||

|

Д |

К |

Д |

К |

|||||

|

1699 1699 1699 |

818 |

3398 |

3398 |

|||||

По счету 97 « Расходы будущих периодов»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

60 |

|||||||

|

Д |

К |

Д |

К |

||||

|

20000 |

20000 |

249 |

19751 |

||||

По счету 98 «Доходы будущих периодов»

|

Сальдо на начало |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||

|

Д |

К |

Д |

К |

|||

|

21000 |

21000 |

|||||

По счету 99 «Расчеты по налогам и сборам»

|

Сальдо на начало |

С кредита счетов |

Обороты по дебету |

Обороты по кредиту |

Сальдо на конец |

|||||

|

68 |

84 |

91.9 |

|||||||

|

Д |

К |

Д |

К |

||||||

|

7834 |

48481 |

1699 1699 5915 |

23262 |

23262 |

|||||

Приложение №1

к договору №1

от «24» октября 2013 г.

АКТ

приема-передачи товара

ООО «Идеал», в лице директора, действующего на основании Устава, именуемое в дальнейшем Продавец, с одной стороны и ООО «Мода», в лице директора, действующего на основании Устава, именуемое в дальнейшем Покупатель, с другой стороны (в дальнейшем вместе именуемые «Стороны» и по отдельности «Сторона»), составили настоящий Акт о нижеследующем:

1. В соответствии с Договором между Сторонами № 1от «9» октября 2013 года Продавец передает, а Покупатель принимает Товар следующего ассортимента и количества:

|

№ п/п |

Наименование |

Кол-во |

Цена, включая НДС |

Сумма, включая НДС |

|

1 |

Здание |

1 |

250000 |

250000 |

|

Итого: |

250000 |

250000 |

||

Стоимость Товара поставленного в соответствии с условиями Договора составляет 250000 руб., с учетом НДС.

2. Принятый Покупателем товар обладает качеством и ассортиментом, соответствующим требованиям Договора. Товар поставлен в установленные в Договоре сроки. Покупатель не имеет никаких претензий к принятому товару.

3. Настоящий Акт составлен в двух экземплярах, имеющих равную юридическую силу, по одному экземпляру для каждой из Сторон и является неотъемлемой частью Договора между Сторонами.

|

ПОКУПАТЕЛЬ М.П. |

ПРОДАВЕЦ М.П. |

Приложение №2

к договору №1

от «26» октября 2013 г.

АКТ

приема-передачи товара

Магазин «Одежда», в лице директора, действующего на основании Устава, именуемое в дальнейшем Продавец, с одной стороны и ООО «Мода», в лице директора, действующего на основании Устава, именуемое в дальнейшем Покупатель, с другой стороны (в дальнейшем вместе именуемые «Стороны» и по отдельности «Сторона»), составили настоящий Акт о нижеследующем:

|

№ п/п |

Наименование |

Кол-во |

Цена, включая НДС |

Сумма, включая НДС |

|

1 |

Швейное оборудование |

1 |

70000 |

70000 |

|

2 |

Ткань |

1 |

30000 |

30000 |

|

Итого: |

100000 |

|||

Стоимость Товара поставленного в соответствии с условиями Договора составляет 100000 руб., с учетом НДС.

2. Принятый Покупателем товар обладает качеством и ассортиментом, соответствующим требованиям Договора. Товар поставлен в установленные в Договоре сроки. Покупатель не имеет никаких претензий к принятому товару.

3. Настоящий Акт составлен в двух экземплярах, имеющих равную юридическую силу, по одному экземпляру для каждой из Сторон и является неотъемлемой частью Договора между Сторонами.

|

ПОКУПАТЕЛЬ М.П. |

ПРОДАВЕЦ М.П. |

|

(название банка, № доп. офиса) |

||||||

|

(адрес банка) |

||||||

|

(дата и время составления выписки) |

||||||

|

Форма № |

Выписка по счету 51 |

|||||

|

БИК |

ООО «Мода» |

|||||

|

(наименование организации владельца счета) |

||||||

|

за |

26.10.2013 |

|||||

|

(дата, период) |

||||||

|

ДПД: |

||||||||||||||

|

Счет № |

Исполнитель: |

|||||||||||||

|

Входящий остаток: |

||||||||||||||

|

Дата оп-ции |

№ док. |

Вид оп. |

БИК банка корр. |

Корр. счет |

№ счета отправителя/ получателя |

Сумма |

Содержание операции |

Дебет |

Кредит |

|||||

|

26.10 |

75 |

20000 |

Внесено на расчетный счет магазином «Одежда» |

51 |

75 |

|||||||||

|

Итого обороты: 20000 |

||||||||||||||

|

Исходящий остаток: |

||||||||||||||

|

При получении выписки Вам следует проверить правильность вышеприведенных данных. В случае не получения рекламации в течении 10 дней выписка считается подтвержденной. |

||||||||||||||

|

Информация: Курс ЦБ РФ на _____ = _______ за 1 RUR |

||||||||||||||

Приложение №3

к договору №1

от «31» октября 2013 г.

АКТ

приема-передачи товара

ООО «Идеал», в лице директора, действующего на основании Устава

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.