ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

Высшего профессионального образования

Сибирский государственный аэрокосмический университет

Имени академика М.Ф. Решетнева

Институт менеджмента и социальных технологий

Кафедра финансов и кредита

Контрольная работа

По дисциплине «Финансовое и инвестиционное прогнозирование»

Выполнил:

Студентка гр. ФКЗУ-53

Проверил:

Зеленогорск 2009 г.

1. Прогнозирование инвестиций

Прогноз сбыта (продажи) продукции включает определение основных объемных показателей деятельности фирмы и осуществляется на основе прогноза спроса, определенного для масштабов фирмы.

С объемом сбыта, связаны следующие объемные показатели деятельности фирмы: собственный капитал, заемный капитал, привлеченный капитал. Особое место занимают инвестиции. Расширенное воспроизводство невозможно без привлечения материальных и финансовых ресурсов. Поиск их источников, определение требуемого объема — это одна из острейших проблем, с которой сталкивается предприниматель в своей деятельности. Решение этой проблемы возможно прежде всего на основе прогнозов1.

Краткосрочные и среднесрочные прогнозы фирмы основываются, как правило, на долгосрочных расчетах. В числе долгосрочных прогнозов первостепенное значение имеют прогнозы инвестиций и технико-технологических инноваций. Особая роль этих прогнозов связана с тем, что они требуют долговременных действий и значительного капитала. Задачи рациональной деятельности фирмы заключаются в определении оптимального количества продукции (товаров) для производства или продажи и требующихся для этого издержек с учетом существующих и перспективных технологий.

Таким образом, главным при определении оптимального объема деятельности и затрат является расчет необходимого размера основного капитала для будущего.

Из всех решений фирмы наибольшей сложностью, неопределенностью и риском обладает именно обоснование долговременных затрат – капитальных вложений, затрат на НИОКР (научные исследования) и другие инвестиции.

В перспективе именно они в решающей степени будут определять «лицо» фирмы, в т.ч. ее положение на рынке.

Для прогноза инвестиций требуется обоснование эффективности вариантов проектов из них наилучшего. Для этих целей чаще всего используется: метод потока денежной наличности; метод нормы рентабельности; метод дисконтирования средств. Основой прогноза является финансовый анализ. Рассмотрим некоторые методы более подробно.

Метод потока денежной наличности основан на применении данных о начальных инвестициях и сроке окупаемости. Метод предполагает расчет суммы прибыли по годам эксплуатации объекта. Эта сумма и является итоговым экономическим эффектом от вложения инвестиций.

В целях повышения достоверности) рекомендуется в расчетах учитывать амортизацию и возможность ее использования, а также свойство капитала изменять свою стоимость с течением времени.

Метод нормы рентабельности капитала основан на учете инвестиционных проектов.

Метод дисконтирования средств построен на приведении суммы прибыли будущего в текущие соизмерители и сопоставлении ее с суммой инвестиций: при превышении прибыли над инвестициями можно говорить о целесообразности (эффективности) вложений (инвестиций) в объект, при превышении инвестиций — наоборот.

Существует несколько вариантов этого метода. Но все они построены на допущении того, что деньги, получаемые в будущем, будут иметь меньшую стоимость, чем сегодня. Это связано с тем, что имеющаяся сегодня сумма инвестиций будет сокращаться под воздействием разных факторов (например, инфляции) и ставки процента на заемный капитал.

Используется следующая формула сложного процента для определения дисконтированной стоимости:

, где D — дисконтированная

стоимость будущей прибыли в текущем измерении; Р —

будущая прибыль; n — дисконтный коэффициент, включающий индекс изменения

цен, ставку процента на заемный капитал и др.; t — количество лет.

, где D — дисконтированная

стоимость будущей прибыли в текущем измерении; Р —

будущая прибыль; n — дисконтный коэффициент, включающий индекс изменения

цен, ставку процента на заемный капитал и др.; t — количество лет.

Большинство инвестиционных проектов включает различный поток доходов по периодам. Поэтому желательно, чтобы расчеты дисконтированной стоимости не были прямолинейными.

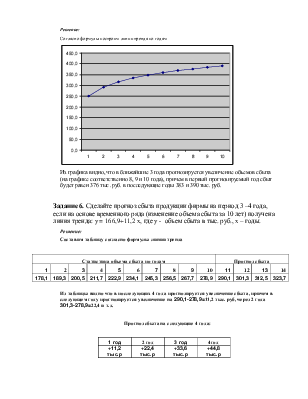

Задание 1. Определите срок окупаемости инвестиций, используя метод потока денежной наличности, если известно, что объем инвестиций в проект составляет 400 тыс. руб., прогнозируемый годовой доход от инвестиций – 300 тыс. руб., в т.ч. затраты составят 250 тыс. руб.:

А) без учета дисконтирования денежных средств;

Б) с учетом дисконтирования.

Прогноз годовой прибыли 300-250=50 тыс. руб.

Период возврата инвестиций 400/50=8 лет, таким образом, инвестиции

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.