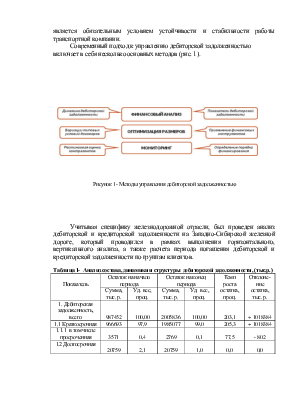

Оценивая структуру дебиторской задолженности необходимо отметить, что наибольший удельный вес принадлежит расчетам с покупателями и заказчиками (40,2%) и почти в равной степени расчетам по авансам выданным (17,2%) и расчетам по прочим дебиторам (19,5%). Что касается изменений в структуре дебиторской задолженности, то наибольшее изменение произошло в отчетном периоде по статье «Авансы выданные» (доля задолженности снизилась на 22,1%). В остальном - структура задолженности не претерпела особых изменений (табл.2).

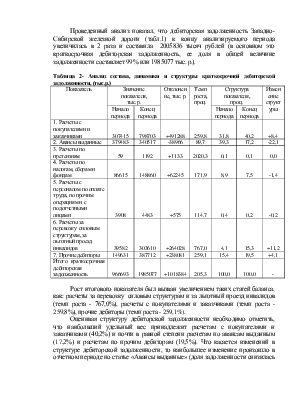

Таблица 3- Анализ оборачиваемости краткосрочной дебиторской задолженности

|

Показатель |

Начало отчетного периода |

Конец отчетного периода |

Изменение показателя |

|

1. Оборачиваемость краткосрочной дебиторской задолженности, обороты |

55,2 |

25,2 |

-30,0 |

|

2. Период погашения краткосрочной дебиторской задолженности, дней |

6,5 |

14,3 |

+7,8 |

|

3. Оборачиваемость задолженности покупателей и заказчиков, обороты |

173,5 |

62,7 |

-110,8 |

|

4. Период погашения задолженности покупателей и заказчиков, дней |

2,1 |

5,7 |

+3,6 |

|

5. Оборачиваемость задолженности по авансам выданным, обороты |

140,6 |

147,1 |

+6,5 |

|

6. Период погашения задолженности по авансам выданным, дней |

2,6 |

2,4 |

-0,2 |

|

7. Оборачиваемость задолженности по прочим дебиторам, обороты |

356,5 |

129,2 |

-227,3 |

|

8. Период погашения задолженности по прочим дебиторам, дней |

1,0 |

2,8 |

+1,8 |

|

9. Величина имущества организации, тыс. руб. |

116327496 |

124444604 |

+8117108 |

|

10. Затраты организации, тыс. р. |

53340645 |

50077398 |

-3263247 |

|

11. Величина текущих активов организации, тыс. р. |

6237875 |

5226992 |

-1010883 |

|

12. Доля краткосрочной дебиторской задолженности в общем объеме текущих активов, проценты |

15,5 |

38,0 |

+22,5 |

|

13. Доля краткосрочной дебиторской задолженности в имуществе организации, проценты |

0,8 |

1,6 |

+0,8 |

Оценка задолженности на качественном уровне показывает, что состояние расчетов с дебиторами по сравнению с прошлым годом несколько ухудшилось (табл.3). Почти в два раза увеличился период погашения всей дебиторской задолженности и задолженности покупателей и заказчиков. Однако относительные показатели оборачиваемости по этим статьям достаточно высокие – это 14 дней для всех дебиторов, что на 9 дней меньше средней величины по отрасли (средний период погашения дебиторской задолженности по ОАО «РЖД» в 2011 году составляет 23 дня) и 6 дней для покупателей и заказчиков. Доля просроченной дебиторской задолженности незначительна и составляет – 0,1%. Также можно отметить, что доля дебиторской задолженности в имуществе организации составляет 1,6% , а в величине оборотных активов – 38,0%, в таком случае не идет речь о критическом нарастании массы задолженности.

Исходя из проведенного анализа, можно сделать вывод, что структура расчетов с дебиторами рациональна, а качество управления задолженностью находится на достаточно высоком уровне.

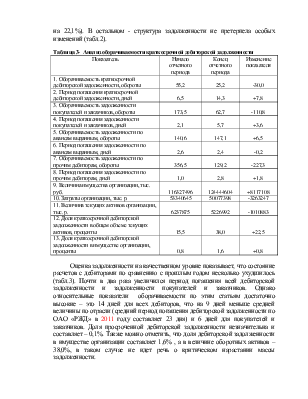

Таблица 4 - Анализ состава, динамики и структуры кредиторской задолженности

(тыс. р.)

|

Показатель |

Значение показателя, тыс. р. |

Отклоне-ние, тыс. р. |

Темп роста, проц. |

Структура показателя, проц. |

Изменение структуры |

||

|

Начало периода |

Конец периода |

Начало периода |

Конец периода |

||||

|

1. Поставщики и подрядчики, в том числе просроченная задолженность |

2222990 5974 |

2864020 864 |

+641030 -5110 |

128,8 14,5 |

21,8 0,1 |

36,4 0,1 |

+14,6 0,0 |

|

2. Задолженность перед персоналом организации |

771457 |

922068 |

+150611 |

119,5 |

7,6 |

11,7 |

+4,1 |

|

3. Задолженность перед государственными внебюджетными фондами |

297199 |

279437 |

-17762 |

94,0 |

2,8 |

3,6 |

+0,8 |

|

4. Задолженность по налогам и сборам |

417009 |

554466 |

+137457 |

133,0 |

4,1 |

7,0 |

+2,9 |

|

5. Авансы полученные |

107731 |

73218 |

-34513 |

68,0 |

1,1 |

0,9 |

-0,2 |

|

6. Авансы полученные за перевозку |

6238413 |

2940952 |

-3297461 |

47,1 |

61,2 |

37,4 |

-23,8 |

|

7. Прочие кредиторы |

139682 |

234684 |

+95002 |

168,0 |

1,4 |

3,0 |

+1,6 |

|

8. Итого кредиторская задолженность |

10194481 |

7868845 |

-2325636 |

77,2 |

100,0 |

100,0 |

- |

Из данных таблицы 4 и таблицы 5 видно, что кредиторская задолженность организации снизилась на 22,8% и составила к концу отчетного периода 7868845 тысяч рублей. Наибольшее влияние на снижение итогового показателя оказали расчеты по авансам полученным (снижение задолженности на 32,0%) и по авансам полученным за перевозку (снижение на 52,9%, а также произошло снижение удельного веса этого вида задолженности в общем итоге (23,8%). Однако задолженность по некоторым статьям расчетов увеличилась, так произошел рост по расчетом с поставщиками и подрядчиками (641030 тыс.р. или 28,8%), по расчетам с персоналом организации (150611 или 19,5%), по расчетам с бюджетом (137457 или 33,0%) и по расчетам с прочими кредиторами (95002 или 68,0%). В составе задолженности преобладает задолженность перед поставщиками и подрядчиками (36,4%) и задолженность по авансам полученным за перевозку (37,4%).

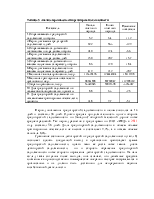

Таблица 5- Анализ оборачиваемости кредиторской задолженности

|

Показатель |

Начало отчетного периода |

Конец отчетного периода |

Изменение показателя |

|

1. Оборачиваемость кредиторской задолженности, обороты |

5,2 |

6,4 |

+1,2 |

|

2. Период погашения кредиторской задолженности, дней |

69,2 |

56,3 |

-12,9 |

|

3. Оборачиваемость задолженности поставщикам и подрядчикам, обороты |

24,0 |

17,4 |

-6,6 |

|

4. Период погашения задолженности поставщикам и подрядчикам, дней |

15,0 |

20,7 |

+5,7 |

|

5. Оборачиваемость задолженности по авансам полученным за перевозку |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.