Выпускная квалификационная работы

Формирование финансового результата в акционерном обществе

Руководитель:

Выполнила:

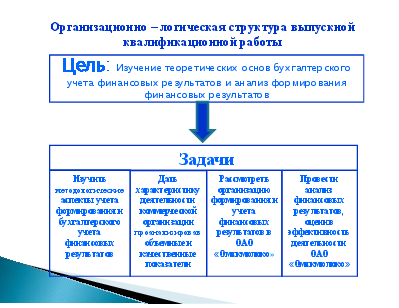

Организационно – логическая структура выпускной квалификационной работы

Цель: Изучение теоретических основ бухгалтерского учета финансовых результатов и анализ формирования финансовых результатов

Задачи

Изучить методологические аспекты учета формирования и бухгалтерского учета финансовых результатов

Дать характеристику деятельности коммерческой организации проанализировав объемные и качественные показатели

Рассмотреть организацию формирования и учета финансовых результатов в ОАО «»

Провести анализ финансовых результатов, оценив эффективность деятельности ОАО «»

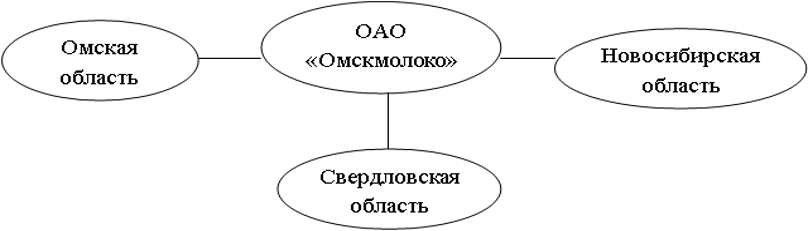

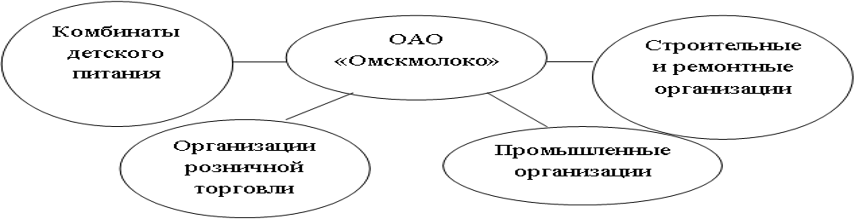

Деловые связи ОАО «»

Рисунок 1 - Сфера деятельности по географическому признаку

Рисунок 2 – Основные группы потребителей

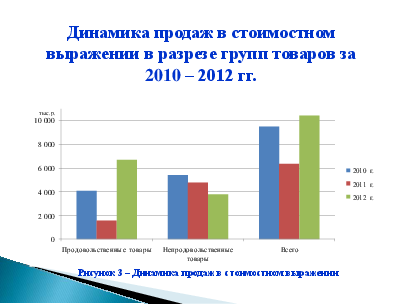

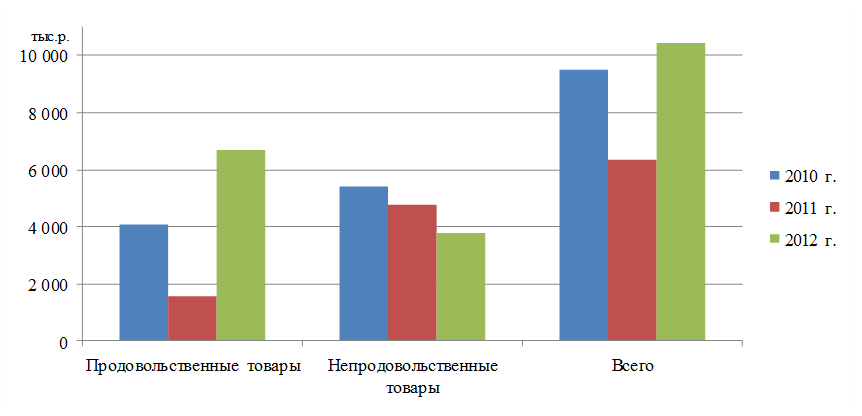

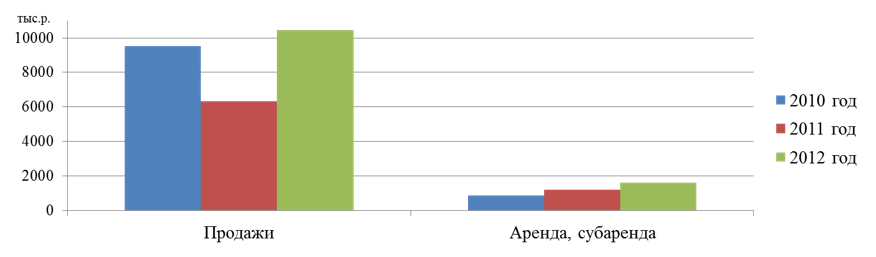

Динамика продаж в стоимостном выражении в разрезе групп товаров за 2010 – 2012 гг.

Рисунок 3 – Динамика продаж в стоимостном выражении

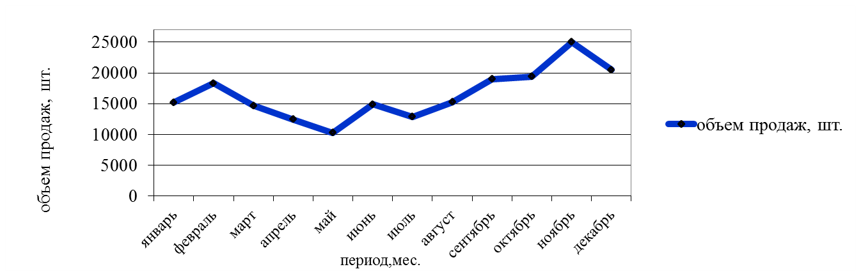

Динамика продаж по месяцам 2012 г.

Рисунок 4 - Динамика объема продаж сгущенного молока, шт.

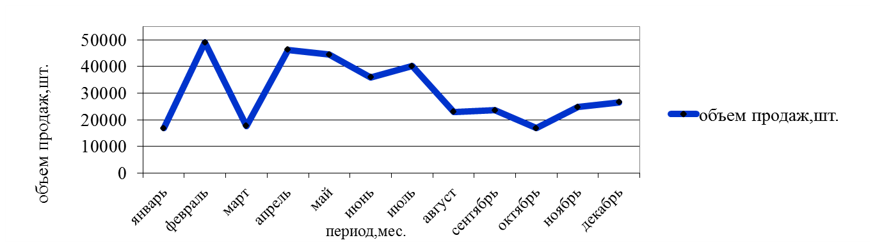

Рисунок 5 - Динамика объема продаж бумажных мешков, шт.

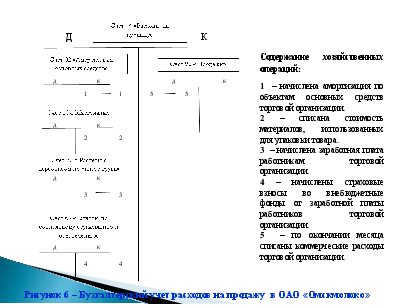

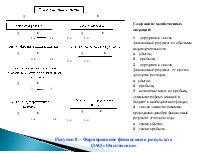

Д

К

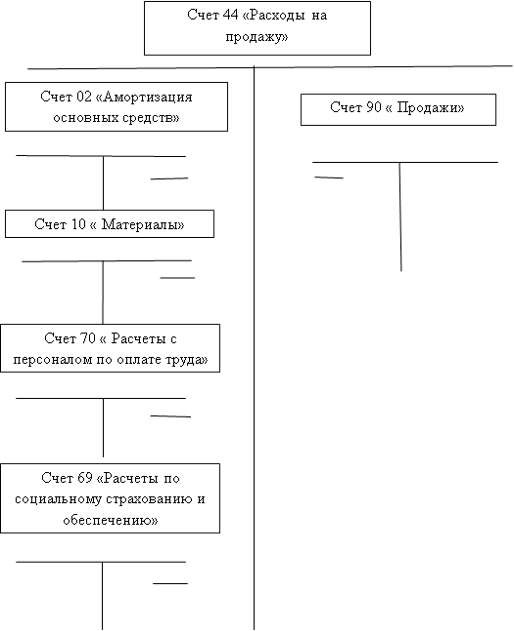

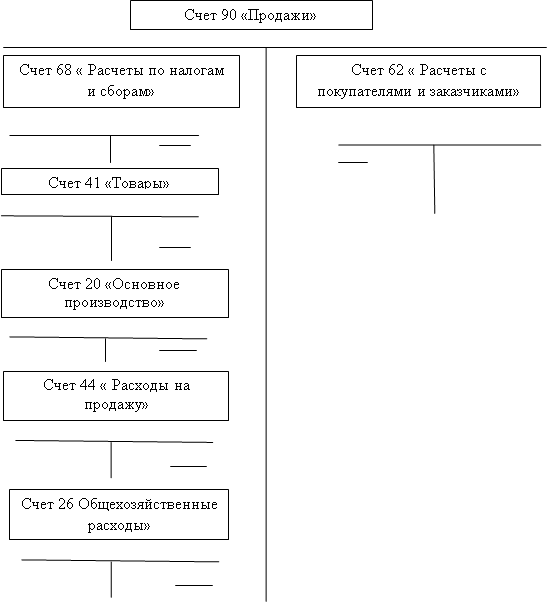

Содержание хозяйственных операций: 1 – начислена амортизация по объектам основных средств торговой организации. 2 – списана стоимость материалов, использованных для упаковки товара. 3 – начислена заработная плата работникам торговой организации. 4 – начислены страховые взносы во внебюджетные фонды от заработной платы работников торговой организации. 5 – по окончании месяца списаны коммерческие расходы торговой организации.

Д

К

Д

К

1

1

5

5

Д

К

2

2

Д

К

3

3

Д

К

4

4

Рисунок 6 – Бухгалтерский учет расходов на продажу в ОАО «»

Д

К

Содержание хозяйственных операций: 1 – учтена выручка от реализации товара, сдачи имущества в аренду. 2 – начислен НДС с реализации к уплате в бюджет. 3 – списана себестоимость реализованного товара. 4 – по окончании месяца списаны расходы по аренде и субаренде. 5 – по окончании месяца списаны на себестоимость продажи коммерческие расходы. 6 – по окончании месяца списаны на себестоимость продажи управленческие расходы.

Д

К

Д

К

2

2

1

1

Д

К

3

3

Д

К

4

4

Д

К

5

5

Д

К

6

6

Рисунок 7 – Бухгалтерский учет доходов и расходов от продажи

Д

К

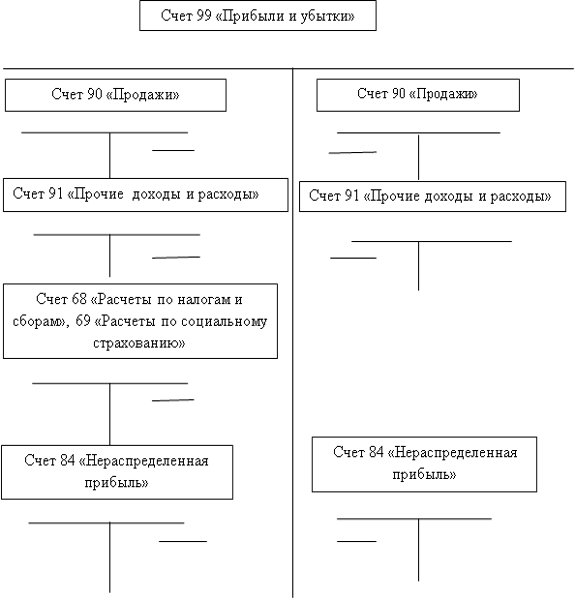

Содержание хозяйственных операций: 1 – определен и списан финансовый результат по обычным видам деятельности: а – убыток; б – прибыль; 2 – определен и списан финансовый результат от прочих доходов и расходов; а– убыток; б – прибыль; 3 – начислены налог на прибыль, суммы штрафных санкций в бюджет и внебюджетные фонды; 4 – списан заключительными проводками декабря финансовый результат отчетного года: а – сумма убытка; б – сумма прибыли.

Д

К

Д

К

1.а

1.а

1.б

1.б

Д

К

Д

К

2.а

2.а

2.б

2.б

Д

К

3

3

К

Д

Д

К

4.а

4.а

4.б

4.б

Рисунок 8 – Формирование финансового результата ОАО «»

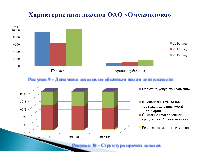

Характеристика доходов ОАО «»

Рисунок 9 - Динамика доходов по обычным видам деятельности

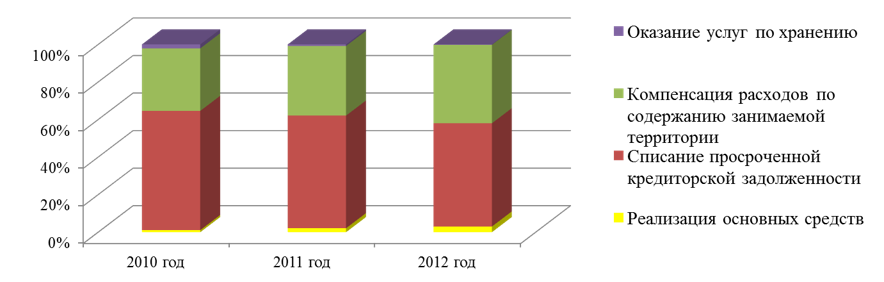

Рисунок 10 - Структура прочих доходов

Характеристика расходов ОАО «»

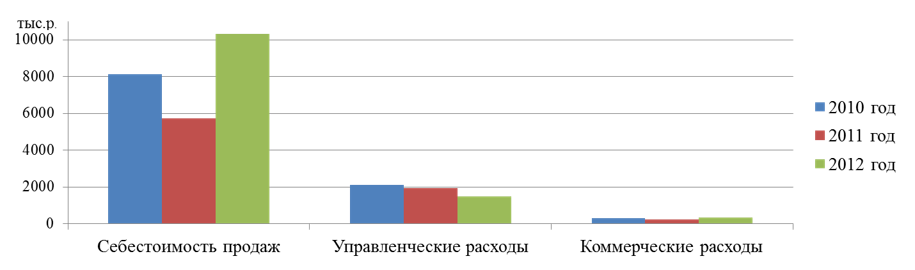

Рисунок 11 - Динамика расходов по обычным видам деятельности

Рисунок 12 - Структура прочих расходов

Анализ финансовых результатов ОАО «»

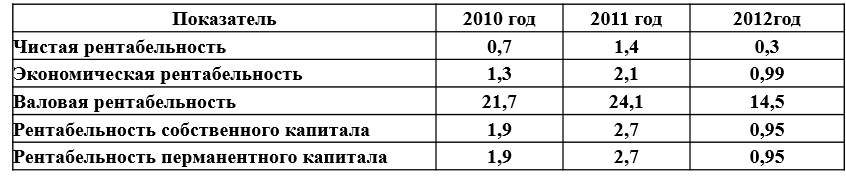

Таблица 1 - Показатели рентабельности ОАО «»

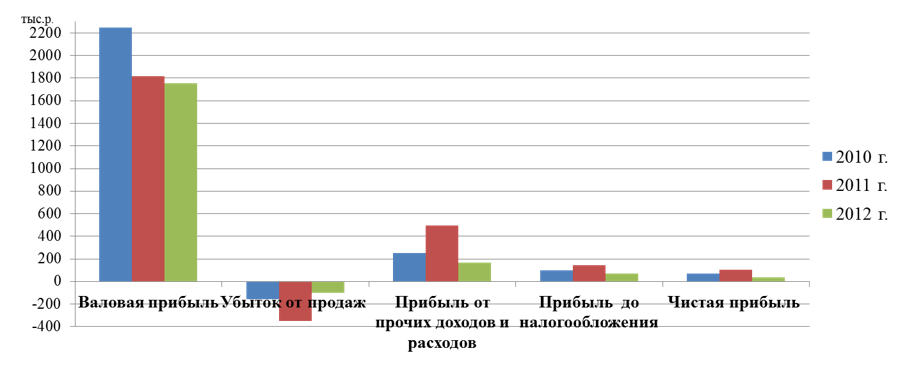

Рисунок 13 - Динамика финансовых результатов ОАО «»

СПАСИБО ЗА ВНИМАНИЕ!

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.