Содержание

Введение. 8

1 Понятие материально-производственных запасов, задачи учета. технико-экономическая характеристика предприятия. 10

1.1 Понятие материально-производственных запасов, задачи учета. Технико-экономическая характеристика промышленного предприятия. 10

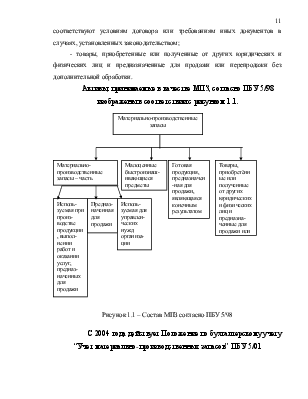

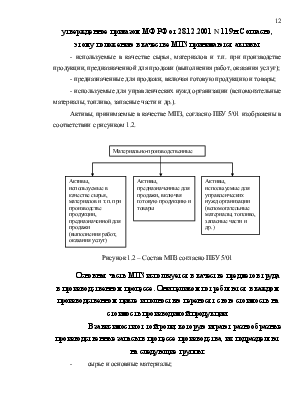

1.1.1 Материально-производственные запасы, их классификация, задачи учета 10

1.2 Технико-экономическая характеристика предприятия. 16

1.2.1 Финансовые особенности унитарных предприятий. 16

1.2.2 Материально-техническая база предприятия, используемая при выпуске гражданской продукции. 18

1.2.3 Организационная структура и персонал предприятия. 22

1.2.4 Оценка финансового состояния предприятия. 28

2 Учет товарно-материальных ценностей. 32

2.1 Документальное оформление поступления и расходов товарно-материальных ценностей. 32

2.2 Оценка товарно-материальных ценностей. 46

2.3 Учет поступления ТМЦ.. 55

2.4 Учет выбытия ТМЦ.. 61

2.5 Инвентаризация ТМЦ.. 69

2.6 Аналитический учет ТМЦ.. 76

3 Анализ состояния и эффективности использования ТМЦ на предприятии. 83

3.1 Значение и задачи анализа материальных запасов. 83

3.2 Анализ структуры и оценка эффективности использования ТМЦ.. 84

3.3 Анализ влияния эффективности использования ТМЦ на величину материальных затрат. 87

Заключение. 89

Список литературы. 93

Введение

Важным, трудоемким, сложным участком учета в организациях всех форм собственности и ведомственной подчиненности является учет товарно-материальных ценностей.

Материалы – очень важная составляющая любого производственного процесса. Стоимость материалов в себестоимости промышленной продукции занимает, как правило, существенную часть. Эффективное управление материальными ресурсами ведет к увеличению доходов предприятия. От того, насколько оптимально будет решен вопрос с закупкой и доставкой материалов, в большей степени зависит финансовый результат деятельности предприятия.

Поэтому аналитическая информация о составе, количестве, стоимости, движении материалов, используемых в производстве, необходима любому предприятию. Эта информация важна как для обеспечения контроля за сохранностью материальных ресурсов, так и для принятия современных и правильных управленческих решений.

Материальные ресурсы предназначены удовлетворять потребности производства, для которого они являются предметами труда, поэтому их принято иначе называть производственными запасами. К ним относятся такие элементы производственных ресурсов, как сырье, основные и вспомогательные материалы, запасные части, топливо и другие.

Основная часть материальных ресурсов целиком потребляется в течение одного производственного цикла. Для совершения последующих производственных циклов нужны новые такие же материальные ресурсы, что обуславливает массовость операций по их приобретению и особенно отпуску в производство.

Материальные ресурсы необходимо нормировать. Нормирование складских запасов и материальных затрат – одно из условий рационального использования производственных ресурсов. Нормы запасов устанавливают по каждому наименованию, сорту и размеру, что является обязательным условием системы управления запасами.

Предприятия должны стремиться к соблюдению норм производственных запасов каждого вида материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток – к срыву производственного процесса.

В обеспечении сохранности материальных ресурсов важную роль играет бухгалтерский учет. Успешное решение этой задачи достигается тщательным и своевременным документальным оформлением всех хозяйственных операций по поступлению и расходованию товарно-материальных ценностей, а так же путем двойной записи на счетах и периодической проверки фактического наличия товарно-материальных ценностей с последующим сопоставлением этого наличия с остатками, которые значатся в учете.

Цель дипломной работы – изучить организацию учета товарно-материальных ценностей на промышленном предприятии.

В качестве объекта исследования в дипломной работе выступает производственно-хозяйственная деятельность промышленного предприятия. Информационную базу исследования составили данные бухгалтерского и статистического учета исследуемого предприятия, справочная литература по проблемам развития и управления промышленными предприятиями и основные нормативные документы, регулирующие бухгалтерский учет в России.

1 Понятие материально-производственных запасов, задачи учета. Технико-экономическая характеристика предприятия

1.1 Понятие материально-производственных запасов, задачи учета

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.