Учет финансового результата от обычных видов деятельности.….. 23

2.3 Учет прочих доходов и расходов…………………………………….. 35

2.4 Учет использования прибыли (покрытия убытков)………………… 38

3 Анализ финансового положения организации……………………………… 42

3.1 Оценка финансового положения акционерного общества……….... 42

3.2 Корректировка бухгалтерской прибыли для целей налогообложения с использованием ПБУ-18……………………………………………….……..…. 69

Заключение …………………………………………………………..………….. 76

Список использованных источников…………………………….……………… 78

Введение

Предметом исследования при написании работы послужили данные о формировании отчета о финансовых результатах за 2014 год по акционерному обществу.

Понятие финансового результата не закреплено в российском законодательстве о бухгалтерском учете. В налоговом учете применяются, хотя и не раскрываются, такие термины, как «результат хозяйственной деятельности российских организаций» и «экономический результат». Первый целесообразно понимать как товарную продукцию, выполняемые работы и оказываемые услуги. Второй вернее будет понимать более широко, возможно, в том числе, и как включающий в себя финансовый результат. Таким образом, финансовый результат как термин изначально оформился в деловой среде.

Бухгалтерский учет подводит нас к пониманию финансовых результатов как итогов хозяйственной деятельности, получивших стоимостное выражение в надлежащих документах (отчетности). С этим пониманием в целом согласуется формулировка, данная в Концепции бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г.

Согласно Концепции информация о финансовых результатах возникает в ходе аккумулирования и обработки сведений об изменении финансового положения организации. Такая информация формируется для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете. Потребность в информации о финансовых результатах обусловлена необходимостью отслеживать и контролировать реальные и потенциальные изменения в ресурсах при прогнозировании способности вызывать денежные потоки за счет имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы (включая политику аутсорсинга).

Цель диплома – изучение теоретических и практических основ учета финансового результата.

Поставленная цель предполагает решение следующих задач:

а) изучить общее понятие финансового результата и виды прибыли;

б) раскрыть понятие и состав доходов и расходов организации;

в) исследовать процедуру формирования и порядок распределения финансового результата.

Наибольшее значение при формировании финансового результата в бухгалтерском учете имеет верное определение полученных доходов и понесенных расходов, то есть корректное их определение количественное и временное (по срокам, иначе говоря, по моменту признания). На основании информации о доходах и расходах возникает представление о главном финансовом результате хозяйственной деятельности компании – о прибыли или убытке.

Финансовый учет аккумулирует и обрабатывает информацию для всех пользователей, без исключения.

1 Извлечение прибыли – основная задача коммерческой организации

1.1 Общее понятие финансового результата и виды прибыли

В 1 главе дипломной работы даются общие понятия финансового результата, виды прибыли и общая характеристика имущественного - финансового положения организации.

Эффективность деятельности организации характеризуется суммой полученной прибыли. Прибыль отражает финансовый результат от хозяйственной деятельности, полученный организацией за отчетный период. Чем больше величина прибыли, тем эффективнее функционирует предприятие и тем устойчивее его финансовое состояние.

Источником для самостоятельного финансирования, реализации программ социального и научно-технического развития, расширения производства является прибыль. За счет прибыли выполняется часть обязательств организации перед бюджетом, банками и другими организациями. Именно поэтому анализ финансовых результатов и поиск резервов увеличения прибыли являются основными из задач в любой сфере бизнеса.

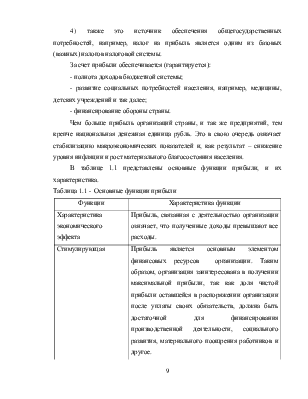

Прибыль – это:

1) показатель эффективности, финансовый результат любой предпринимательской деятельности, главный показатель оценки деятельности организаций на основе показателей рентабельности, в виде отношения прибыли к выручке, себестоимости, активам или собственным средства;

2) источник собственных средств любой организации для текущей деятельности и для развития производства и других нужд;

3) главный источник спасения организации от финансовой неустойчивости

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.