0,2 п.л.

УДК 657.471

старший преподаватель кафедры «Бухгалтерский учет и аудит на ж.д.т.»

Сибирский государственный университет путей сообщения

г. Новосибирск, Российская Федерация

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Представлен сравнительный анализ нормативного регулирования доходов и расходов в России до и после 01.01.2013 г. Определены основные условия признания доходов и расходов в условиях неопределенности. Предложено право применения по разработке конкретного вида стандартов экономического субъекта.

Формирование доходов и расходов в коммерческих организациях четко регламентируется нормативными документами. Органами государственного регулирования бухгалтерского учета в РФ являются уполномоченный федеральный орган и Центральный банк РФ.

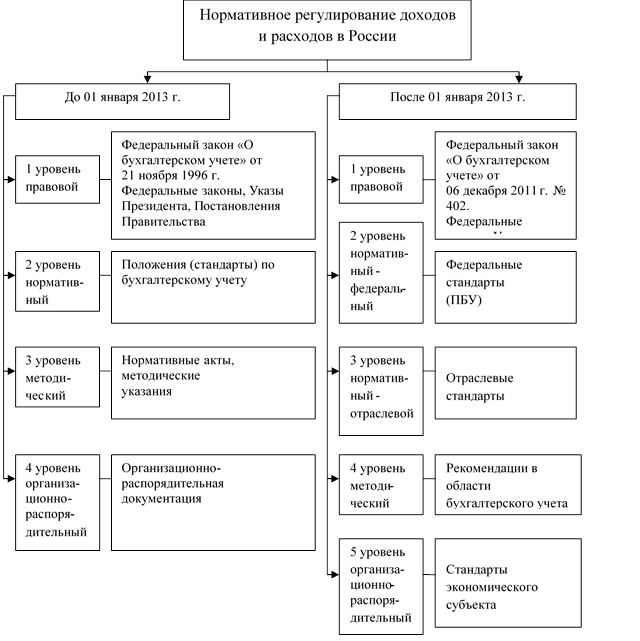

До 01.01.2013 г. в Российской Федерации была создана и действовала четырехуровневая система нормативного регулированиябухгалтерского учета.

С началом действия Федерального закона РФ «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ, в России, с 01.01.2013 г., формируется пятиуровневая система нормативного регулирования. Закон ввел новое определение понятия бухгалтерский учет. Теперь это формирование документированной систематизированной информации об объектах, предусмотренных ФЗ № 402-ФЗ, в соответствии с требованиями, установленными тем же Законом, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 1 ст. 1 ФЗ № 402-ФЗ). Новый закон о бухгалтерском учете вводит ряд новых понятий. А именно:

– факт хозяйственной жизни – сделка, событие или операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств;

– отчетный период – период, за который предоставляется бухгалтерская (финансовая) отчетность;

– учетная политика – совокупность способов ведения экономическим субъектом бухгалтерского учета.

Сравнительный анализ четырехуровневой и пятиуровневой системы нормативного регулирования представлен на рисунке 1.

Рассмотрим документы каждого уровня.

К документам первогоуровня относятся Федеральные законы РФ, Указы Президента, Постановления Правительства.

Основным документом, регулирующим бухгалтерский учет доходов и расходов, является Федеральный Закон «О бухгалтерском учете» от № 402-ФЗ, который определяется роль и место бухгалтерского учета в системе законодательных актов РФ, его цели и задачи, общие методы ведения и нормативного регулирования, обязанности и ответственность организаций за состояние бухгалтерского учета и отчетности. Закон устанавливает единые требования к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета.

Важная роль в регулировании доходов и расходов принадлежит ГК РФ, который является основополагающим документом, регулирующим гражданско-правовые отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием.

Рис.1. Анализ нормативного регулирования доходов и расходов

в России до и после 01.01.2013 г.

Что касается НК РФ, то помимо важной роли этого документа при формировании информации об объектах бухгалтерского учета, его нормы прямо регулируют порядок учета доходов и расходов отдельных категорий субъектов предпринимательской деятельности. В частности, эти нормы определены для субъектов упрощенной системы налогообложения и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица.

Регулирование бухгалтерского учета доходов и расходов Указами Президента РФ в большинстве случаев осуществляется посредством выдачи им поручений иным федеральным органам исполнительной власти.

Второй уровень. В настоящее время еще не принят ни один федеральный стандарт, их роль выполняют Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Главное назначение таких положений – раскрыть правовые и методологические нормы бухгалтерского учета. К основным из них, регулирующим учет доходов и расходов, относятся следующие: ПБУ 1/2008 «Учетная политика организации»; ПБУ 4/99 «Бухгалтерская отчетность организации»; ПБУ 9/99 «Доходы организации»; ПБУ 10/99 «Расходы организации»; ПБУ 18/02 «Учет расчетов по налогу на прибыль»; ПБУ 23/2011 «Отчет о движении денежных средств».

Федеральные стандарты могут устанавливать специальные требования к бухгалтерскому учету (включая учетную политику, план счетов бухгалтерского учета и порядок его применения) организаций бюджетной сферы, а также требования к бухгалтерскому учету отдельных видов экономической деятельности.

Третий уровень. К ним можно отнести отраслевые стандарты, которые устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности.

Четвертый уровеньсоставляют рекомендации в области бухгалтерского

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.