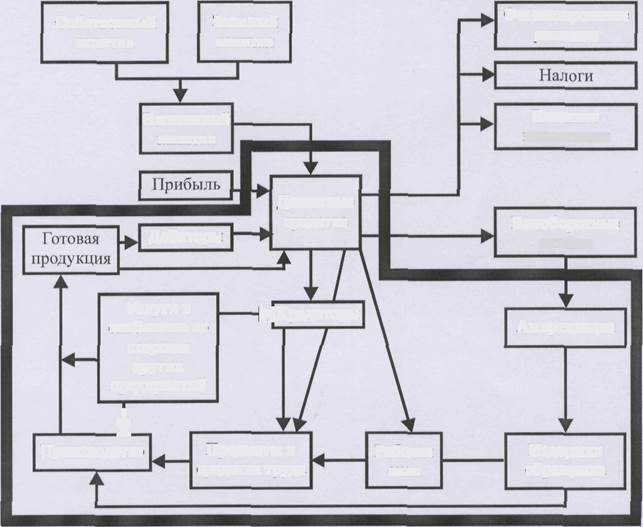

иллюстрирует формирование вложенного капитала из капитала собственного и заемного. Капитал может быть вложен в основные или в оборотные активы или - если имеются некоторые излишки - направлены на внешние инвестиции. Часть, превращенная в оборотный капитал, тратится на сырье и материалы и на преобразование их в готовые изделия или товары, а также на обращение всего этого в деньги. Перетекание денег к поставщикам прерывается кредиторами точно так же, как и дебиторский "барьер" замедляет возврат поступающих в оборот денег. Процесс преобразование закупленных материалов в конечный продукт предполагает расходование денег на оплату труда, аренду помещений, налоги, страхование, коммунальные платежи и т.д.

Кроме этого, в организации существует много административных издержек, которые также требуют денег.

|

|

|

Финансирование расходов |

|

Собственный капитал |

|

Заемный капитал |

|

Внешние инвестиции |

|

Вложенный капитал |

|

Денежные средства |

|

Внеоборотные активы |

|

Дебиторы |

|

Услуги и снабжение со стороны других предприятий |

|

Кредиторы |

|

Амортизация |

|

Производство |

|

Предметы и средства труда |

|

Рабочая сила |

|

Издержки обращения |

![]()

- Область оборотного капитала

- Область оборотного капитала

Рисунок.3.1-Финансовая модель хозяйственной деятельности организации

Продажа готовой продукции (работ, услуг) и товаров может осуществляться посредством прямых платежей или в кредит. В последнем случае дебиторы замедляют процесс притока денежных средств в организацию. Если организация инвестировала деньги во внешние проекты, тогда проценты от вложений из-за "границы" оборотного капитала в форме доходов от прочей внереализационной деятельности. Наконец, некоторая часть денежных средств будет утрачен по причине уплаты налогов, процентов за кредит и других финансовых расходов.

Денежный оборот является отражением отношений между участниками процесса производства. Финансовая деятельность как часть хозяйственной деятельности включает в себя все денежные отношения, связанные с производством и реализацией продукции, воспроизводством основных и оборотных средств, образованием и использованием доходов.

Основным источником информации для проведения финансового анализа служит бухгалтерская отчетность. Анализ финансового состояния предприятия на этапе анализа финансовых отчетов начинается с "чтения" бухгалтерского баланса, при этом выявляются важнейшие характеристики: общая стоимость имущества предприятия, стоимость иммобилизованных и мобильных средств, величина собственных и заемных средств предприятия и др.

Согласно рыночной интерпретации актива баланса, актив - это стоимость имущества и долговых прав, которыми располагает предприятие на отчетную дату. Структура актива баланса показывает как в данный момент размещены средства предприятия, т.е. актив баланса содержит сведения о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия, величина активов и их структура претерпевают постоянные изменения.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышения ее эффективности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, на сколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. В связи с этим, в табл. 3.1.1 показаны изменения в составе и структуре оборотных активов.

Таблица 3.1.1 - Аналитическая группировка и анализ статей оборотных

|

Актив баланса |

На начало года |

На конец года |

Абсолютное отклонение, р. |

Темп роста, в проц. |

||

|

р. |

Процент к итогу |

Р- |

Процент к итогу |

|||

|

Имущество — всего |

2728 |

100 |

3459 |

100 |

731 |

126,8 |

|

Оборотные активы, в том числе |

2728 |

100 |

3459 |

100 |

731 |

126,8 |

|

Запасы |

1533 |

56,2 |

1719 |

49,7 |

186 |

112,1 |

|

Дебиторская задолженность |

42 |

1,5 |

621 |

17,9 |

579 |

1478,6 |

|

Денежные средства |

770 |

28,2 |

1091 |

31,5 |

321 |

141,7 |

По данным табл. 3.1.1 видно, что за отчетный период структура активов анализируемого предприятия существенно не изменилась. Наибольший процент оборотных активов занимают запасы, удельный вес в которых, занимает готовая продукция и товары для перепродажи. Это говорит о том, что предприятие быстро пускает в оборот основные денежные ресурсы, с целью получения прибыли путем расширения своего ассортимента и увеличения товаров для перепродажи.

Сумма денежных средств оставленных на расчетном счете соответствует сумме для погашения всех первоочередных платежей. Остаток денежных средств в кассе лимитируется банком, поэтому предприятие оставляет в кассе лишь незначительные суммы наличных денег для неотложных расходов.

Увеличение дебиторской задолженности не всегда стоит оценивать отрицательно. Это может говорить о том, что предприятие расширяет свою деятельность

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.