Анализ имущества и капитала организации по данным бухгалтерского баланса

1.Анализ состава, динамики и структуры имущества организации (горизонтальный и вертикальный анализ актива бухгалтерского баланса). 2.Анализ состава, динамики и структуры капитала организации (горизонтальный и вертикальный анализ пассива бухгалтерского баланса).

1.Анализ состава, динамики и структуры имущества организации

Ликвидность активов – это их способность трансформироваться в денежные средства. Чем меньше время обращения, тем активы считаются более ликвидными.

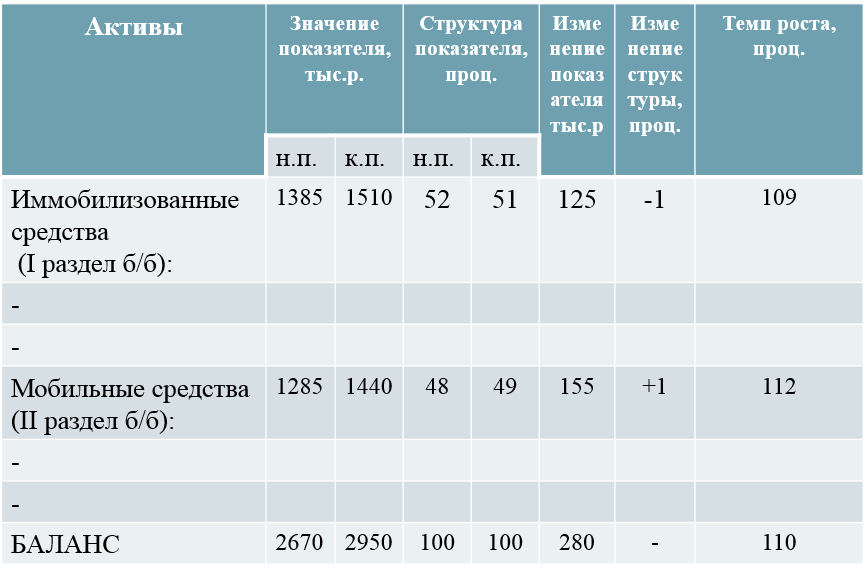

Мобильные средства (МС) – это средства, подвергающиеся наибольшим изменениям в процессе хозяйственной деятельности. К ним относятся оборотные средства предприятия (раздел II «Оборотные активы»). Иммобилизованные средства (ИС ) – средства, которые практически не подвергаются изменению в процессе хозяйственной деятельности (раздел I «Внеоборотные активы»). Анализ имущества проводится с использованием вертикального и горизонтального методов экономического анализа в табличной форме

Таблица 1 – Группировка активов по степени ликвидности и мобильности средств

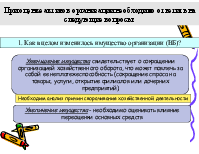

При оценке активов организации необходимо ответить на следующие вопросы:

1. Как в целом изменилось имущество организации (ВБ)?

Уменьшение имущества свидетельствует о сокращении организацией хозяйственного оборота, что может повлечь за собой ее неплатежеспособность (сокращение спроса на товары, услуги, открытие филиалов или дочерних предприятий)

Необходим анализ причин сворачивания хозяйственной деятельности

Увеличение имущества - необходимо оценивать влияние переоценки основных средств

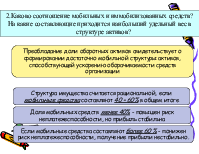

2.Каково соотношение мобильных и иммобилизованных средств? На какие составляющие приходится наибольший удельный вес в структуре активов?

Преобладание доли оборотных активов свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств организации

Структура имущества считается рациональной, если мобильные средства составляют 40 – 60% в общем итоге

Доля мобильных средств менее 40% - повышен риск неплатежеспособности, но прибыль стабильна

Если мобильные средства составляют более 60 % - понижен риск неплатежеспособности, получение прибыли нестабильно.

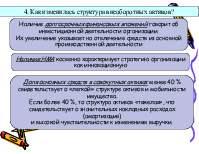

4. Как изменилась структура внеоборотных активов?

Наличие долгосрочных финансовых вложений говорит об инвестиционной деятельности организации. Их увеличение указывает на отвлечение средств из основной производственной деятельности

Наличие НМА косвенно характеризует стратегию организации как инновационную

Доля основных средств в совокупных активах менее 40 % свидетельствует о «легкой» структуре активов и мобильности имущества. Если более 40 %, то структура активов «тяжелая», что свидетельствует о значительных накладных расходах (амортизация) и высокой чувствительности к изменениям выручки.

5. Какие статьи внесли основной вклад в формирование оборотных активов?

Значительная величина дебиторской задолженности свидетельствует об отвлечении текущих активов на кредитование покупателей и прочих дебиторов, т.е о фактической иммобилизации этой части активов из производственного процесса

Если стоимость запасов увеличилась, а длительность оборота запасов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.