Финансовое состояние организации характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Устойчивое финансовое состояние, в первую очередь, положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Финансовое состояние организации, его устойчивость и стабильность зависят от результатов производственной, коммерческой и финансовой деятельности. Устойчивое финансовое состояние является не игрой случая, а итогом умелого управления.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, т.е. комплексного системного изучения финансового состояния организации и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

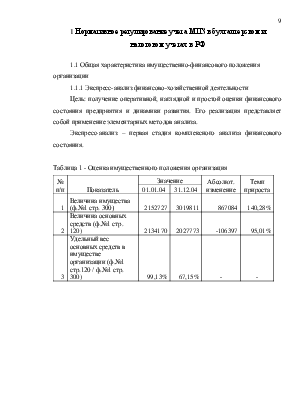

1.1 Общая характеристика имущественно-финансового положения организации

Цель: получение оперативной, наглядной и простой оценки финансового состояния предприятия и динамики развития. Его реализация представляет собой применение элементарных методов анализа.

Экспресс-анализ – первая стадия комплексного анализа финансового состояния.

Таблица 1 - Оценка имущественного положения организация

|

№ п/п |

Показатель |

Значение |

Абсолют. изменение |

Темп прироста |

|

|

01.01.04 |

31.12.04 |

||||

|

1 |

Величина имущества (ф.№1 стр. 300) |

2152727 |

3019811 |

867084 |

140,28% |

|

2 |

Величина основных средств (ф.№1 стр. 120) |

2134170 |

2027773 |

-106397 |

95,01% |

|

3 |

Удельный вес основных средств в имуществе организации (ф.№1 стр.120 / ф.№1 стр. 300) |

99,13% |

67,15% |

- |

- |

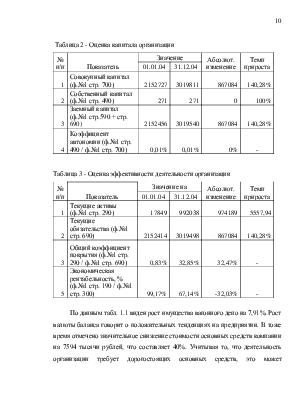

Таблица 2 - Оценка капитала организации

|

№ п/п |

Показатель |

Значение |

Абсолют. изменение |

Темп прироста |

|

|

01.01.04 |

31.12.04 |

||||

|

1 |

Совокупный капитал (ф.№1 стр. 700) |

2152727 |

3019811 |

867084 |

140,28% |

|

2 |

Собственный капитал (ф.№1 стр. 490) |

271 |

271 |

0 |

100% |

|

3 |

Заемный капитал (ф.№1 стр.590 + стр. 690) |

2152456 |

3019540 |

867084 |

140,28% |

|

4 |

Коэффициент автономии (ф.№1 стр. 490 / ф.№1 стр. 700) |

0,01% |

0,01% |

0% |

- |

Таблица 3 - Оценка эффективности деятельности организации

|

№ п/п |

Показатель |

Значение на |

Абсолют. изменение |

Темп прироста |

|

|

01.01.04 |

31.12.04 |

||||

|

1 |

Текущие активы (ф.№1 стр. 290) |

17849 |

992038 |

974189 |

5557,94 |

|

2 |

Текущие обязательства (ф.№1 стр. 690) |

2152414 |

3019498 |

867084 |

140,28% |

|

3 |

Общий коэффициент покрытия (ф.№1 стр. 290 / ф.№1 стр. 690) |

0,83% |

32,85% |

32,47% |

- |

|

5 |

Экономическая рентабельность, % (ф.№1 стр. 190 / ф.№1 стр. 300) |

99,17% |

67,14% |

-32,03% |

- |

По данным табл. 1.1 виден рост имущества вагонного депо на 7,91%. Рост валюты баланса говорит о положительных тенденциях на предприятии. В тоже время отмечено значительное снижение стоимости основных средств компании на 7594 тысячи рублей, что составляет 40%. Учитывая то, что деятельность организации требует дорогостоящих основных средств, это может отрицательно сказаться на деятельности компании. В связи со снижением стоимости основных средств и увеличением валюты баланса значительно снизилась и доля основных средств в имуществе организации.

Собственный капитал организации растет более быстрыми темпами чем заемный. Однако коэффициент автономии на конец периода составляет всего 20%, хотя динамика его значительна.

Текущие активы компании за год выросли на 5%, в то время как обязательства снизились на 0,5%. В результате коэффициент покрытия вырос на 6%. На конец периода активы превышают обязательства на 20%.

Рентабельность организация очень низка, однако роста за текущий год был практически двукратным.

Собственный капитал организации прирастал за год на 12% за счет финансово-хозяйственной деятельности. Данный показатель вырос более чем в два раза.

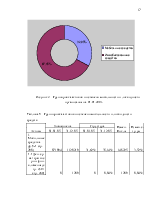

Таблица 4 - Оценка имущественного положения предприятия

|

№ п/п |

Показатель |

Значение |

Абсолют. изменение |

Темп прироста |

|

|

01.01.05 |

31.12.05 |

||||

|

1 |

Величина имущества (ф.№1 стр. 300) |

3073478 |

3188257 |

114779 |

103.73% |

|

2 |

Величина основных средств (ф.№1 стр. 120) |

2101484 |

2068038 |

-33446 |

98.41% |

|

3 |

Удельный вес основных средств в имуществе организации (ф.№1 стр.120 / ф.№1 стр. 300) |

68.37% |

64.86% |

- |

|

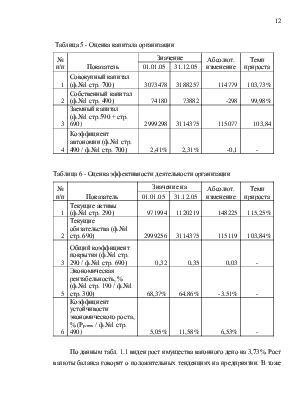

Таблица 5 - Оценка капитала организации

|

№ п/п |

Показатель |

Значение |

Абсолют. изменение |

Темп прироста |

|

|

01.01.05 |

31.12.05 |

||||

|

1 |

Совокупный капитал (ф.№1 стр. 700) |

3073478 |

3188257 |

114779 |

103,73% |

|

2 |

Собственный капитал (ф.№1 стр. 490) |

74180 |

73882 |

-298 |

99,98% |

|

3 |

Заемный капитал (ф.№1 стр.590 + стр. 690) |

2999298 |

3114375 |

115077 |

103,84 |

|

4 |

Коэффициент автономии (ф.№1 стр. 490 / ф.№1 стр. 700) |

2,41% |

2,31% |

-0,1 |

- |

Таблица 6 - Оценка эффективности деятельности организации

|

№ п/п |

Показатель |

Значение на |

Абсолют. изменение |

Темп прироста |

|

|

01.01.05 |

31.12.05 |

||||

|

1 |

Текущие активы (ф.№1 стр. 290) |

971994 |

1120219 |

148225 |

115,25% |

|

2 |

Текущие обязательства (ф.№1 стр. 690) |

2999256 |

3114375 |

115119 |

103,84% |

|

3 |

Общий коэффициент покрытия (ф.№1 стр. 290 / ф.№1 стр. 690) |

0,32 |

0,35 |

0,03 |

- |

|

5 |

Экономическая рентабельность, % (ф.№1 стр. 190 / ф.№1 стр. 300) |

68,37% |

64.86% |

-3.51% |

- |

|

6 |

Коэффициент устойчивости экономического роста, % (Рреинв / ф.№1 стр. 490) |

5,05% |

11,58% |

6,53% |

- |

По данным табл. 1.1 виден рост имущества вагонного депо на 3,73%. Рост валюты баланса говорит о положительных тенденциях на предприятии. В тоже время отмечено незначительное снижение стоимости основных средств компании на 33446 тысячи рублей, что составляет 2%.

Учитывая то, что деятельность организации требует дорогостоящих основных средств, это может отрицательно сказаться на ее деятельности.

В таблице «Оценка капитала организации» изменений практически мы не наблюдаем. Темп прироста совокупного капитала также как и заемного капитала вырос на 4%. Снижение наблюдается в собственном капитале на 0,02%

Так же мы наблюдаем рост текущих активов организации и текущих обязательств. За год они выросли на 15% 3% соответственно. В результате коэффициент покрытия вырос на 3%. Снижение только в экономической рентабельности которая составляет почти 3,5%.

В результате анализа можно сказать о правильной выбранной политике

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.