общем плане признаками хорошего баланса считаются факты:

а) имущество организации увеличивается;

б) темп прироста текущих активов выше или равен темпу прироста внеоборотных активов;

в) собственный капитал организации превышает заемный;

г) темпы роста собственного капитала выше темпов роста заемного капитала;

д) темп прироста дебиторской задолженности приближенно равен темпу прироста кредиторской задолженности;

е) в балансе отсутствует статья «непокрытый убыток».

2 Оценка имущества и капитала организации

2.1 Оценка состава, динамики и структуры имущества организации

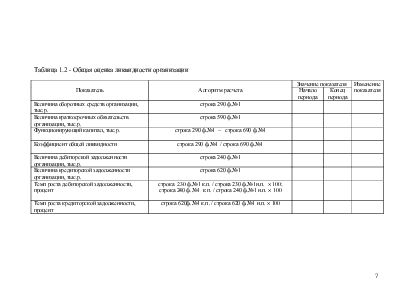

Структура актива баланса представляет собой структуру имущества предприятия. Анализ имущества проводится с использованием вертикального и горизонтального методов в табличной форме (табл. 2.1). Активы организации целесообразно сгруппировать по степени мобильности и ликвидности средств.

Таблица 2.1 – Группировка активов организации по степени мобильности и ликвидности средств

|

Активы |

Значение показателя, тыс.р. |

Структура показателя, проц. |

Изме- нение показателя, тыс.р. |

Изме-нение струк- туры, проц. |

Темп роста проц. |

||

|

Начало периода |

Конец периода |

Начало периода |

Конец периода |

||||

|

1. Мобильные средства (строка 290 ф.№1) |

|||||||

|

1.1Денежные средства (строка 260 ф.№1) |

|||||||

|

1.2 Краткосроч-ные финансовые вложения (строка 250 ф.№1) |

|||||||

|

1.3 Дебиторская краткосрочная задолженность (строка 240 ф.№1) |

|||||||

|

1.4 Дебиторская задолженность долгосрочная (строка 230 ф.№1) |

|||||||

|

1.5 Запасы и НДС (сумма строк 210, 220 ф.№1) |

|||||||

|

1.6 Прочие оборотные активы (строка 270 ф.№1) |

|||||||

|

2. Иммобили-зованные средства (строка190 ф.№1) |

|||||||

|

2.1 Долгосрочные финансовые вложения (строка140 ф.№1) |

|||||||

|

2.2 Основные средства (строка 120 ф.№1) |

|||||||

|

2.3 Нематериальные активы (строка110 ф.№1) |

|||||||

|

2.4 Прочие внеоборотные активы (сумма строк 130, 135, 145, 150 ф.№1) |

|||||||

|

БАЛАНС (строка 300 ф.№1) |

|||||||

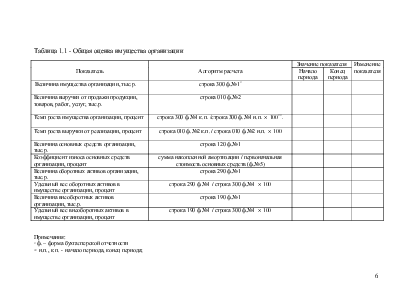

По результатам расчетов в таблице оценивают:

- абсолютную величину имущества и ее изменение;

- абсолютную величину, динамику и долю дебиторской задолженности в имуществе организации;

- долю мобильных и иммобилизованных средств в общем итоге:

Структуру имущества организации представить графически в виде круговой секторной диаграммы.

Одной из главных составляющих имущества организации являются основные средства, поэтому необходимо провести анализ и дать оценку состава, структуры, движения и технического состояния основных средств организации.

Источниками данных для анализа основных средств являются: план предприятия, план технического развития, форма №1 «Бухгалтерский баланс», форма №5 «Приложение к бухгалтерскому балансу», форма №11 «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Анализ состава, структуры и динамики основных средств представляют в табличной форме (см. табл.2.2, 2.3)

Таблица 2.2 - Анализ динамики основных средств организации

|

Показатель |

Значение показателя, тыс.р. |

Изменение показателя |

||

|

Начало периода |

Конец периода |

тыс.р. |

проценты |

|

|

Здания |

||||

|

Сооружения и передаточные устройства |

||||

|

Машины и оборудование |

||||

|

Транспортные средства |

||||

|

Производственный и хозяйственный инвентарь |

||||

Продолжение табл.2.2

|

Показатель |

Значение показателя, тыс.р. |

Изменение показателя |

||

|

Начало периода |

Конец периода |

тыс.р. |

проценты |

|

|

Земельные участки и объекты природопользования |

||||

|

Итого основных средств |

||||

Таблица 2.3 -Анализ структуры основных средств организации, проц.

|

Показатель |

Структура показателя, процент |

Изменение структуры |

|

|

Начало периода |

Конец периода |

||

|

Здания |

|||

|

Сооружения и передаточные устройства |

|||

|

Машины и оборудование |

|||

|

Транспортные средства |

|||

|

Производственный и хозяйственный инвентарь |

|||

|

Земельные участки и объекты природопользования |

|||

|

Итого основных средств |

|||

Важное значение имеет анализ движения, технического состояния и эффективности использования основных средств организации.

Движение основных производственных средств охарактеризуем с помощью коэффициента поступления и выбытия основных средств.

Коэффициент поступления основных средств характеризует долю вновь поступивших основных средств организации и рассчитывается по следующей формуле:

(2.1)

(2.1)

где ОСпост. – стоимость вновь поступивших основных средств;

ОСк.п. – стоимость основных средств на конец периода.

Коэффициент выбытия характеризует долю всех выбывших основных средств организации

(2.2)

(2.2)

где ОСвыб. - стоимость выбывших основных средств;

ОСн.п. - стоимость основных средств на начало периода.

Анализ движения основных фондов представить в табличной форме (см. табл.2.4)

Таблица 2.4 -Анализ движения основных средств организации

|

Показатель |

Наличие на начало года |

Посту-пило |

Выбы- ло |

Наличие на конец года |

Коэффи-циент поступле-ния, проц. |

Коэф-фици-ент выбы-тия проц. |

|

Здания, тыс.р. |

||||||

|

Сооружения и передаточные устройства, тыс.р. |

||||||

|

Машины и оборудование, тыс.р. |

||||||

|

Транспортные средства, тыс.р. |

||||||

|

Производственный и хозяйственный инвентарь, тыс.р. |

||||||

|

Земельные участки и объекты природопользования, тыс.р. |

||||||

|

Итого основных средств, тыс.р. |

Техническое состояние основных средств проявляется в показателях – коэффициент износа и коэффициент годности.

Коэффициент износа характеризует степень старения основных средств организации

![]() (2.3)

(2.3)

где А – сумма накопленной амортизации основных средств;

ОСперв. – первоначальная стоимость основных средств.

Коэффициент годности характеризует годную часть основных средств, дополняет коэффициент износа до 1 или до 100%.

![]() (2.4)

(2.4)

Результаты расчетов свести в таблицу, сформулировать выводы.

Таблица 2.5 -Анализ технического состояния основных средств организации

|

Показатель |

Значение показателя |

Изменение показателя |

|

|

Начало периода |

Конец периода |

||

|

Основные средства организации, тыс.р. |

|||

|

Амортизация основных средств, тыс.р. |

|||

|

Коэффициент износа основных средств, проц. |

|||

|

Коэффициент годности основных средств, проц. |

|||

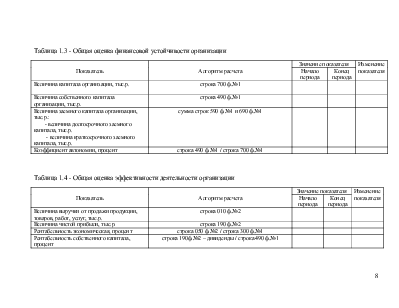

2.2 Оценка состава, динамики и структуры капитала организации

Структура пассивов баланса отражает структуру капитала. Для целей анализа пассивы бухгалтерского баланса сгруппировать по принадлежности капитала и времени использования. Анализ капитала проводится с использованием вертикального и горизонтального методов в табличной форме (табл.2.6)

Таблица 2.6 - Группировка пассивов организации по принадлежности капитала

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.