Для оценки финансового состояния организации применяются различные группы показателей и расчетные коэффициенты. Одним из инструментов определения платежеспособности организации являются коэффициенты ликвидности. Безусловно, анализ ликвидности требует анализа бюджетов денежных потоков, но лучшей альтернативой на сегодняшний момент остаются служить финансовые коэффициенты, расчет которых не предполагает больших затрат, а информационной базой для реализации счетных процедур служит бухгалтерская отчетность. Коэффициенты данной группы отвечают на вопрос: в состоянии ли будет организация в течение отчетного периода рассчитаться по своим обязательствам.

Так коэффициент текущей ликвидности, иногда его называют коэффициентом покрытия (англ. Current ratio, CR) или квота оборотных средств (Working Capital Ratio), являясь аналитическим показателем, очень важен для различной категории бизнеса. Существуют различные подходы к расчету данного показателя, но логика его исчисления сводится к одному: что если текущие активы будут превышать по величине текущие обязательства, то организация будет иметь достаточную величину функционирующего капитала, и рассматривается как платежеспособное. И наоборот, если краткосрочные обязательства в организации растут быстрее, чем ее оборотные активы, соотношение между ними будет снижаться, что приведет к финансовым трудностям.

Коэффициент текущей ликвидности - это главный показатель характеризующий платежеспособность организации, с учетом предстоящих поступлений от дебиторов. Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства.

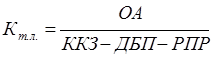

Коэффициент текущей ликвидности, рассчитывается по формуле:

, где ОА – оборотные активы

организации;

, где ОА – оборотные активы

организации;

ККЗ- краткосрочная кредиторская задолженность;

РПР – резервы предстоящих расходов не носящие обязательного характера.

Согласно Постановлению Минфина и Минэкономики РБ от 27.12.2011 № 140/206 утверждена Инструкция о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования. При расчете данных коэффициентов не корректируются итоги разделов пассива баланса на величину резервов предстоящих платежей. Инструкция применяется в отношении государственных и негосударственных юридических лиц (кроме бюджетных, страховых организаций, банков и небанковских кредитно-финансовых организаций, ассоциаций и союзов, казенных предприятий), их обособленных подразделений, имеющих отдельный баланс, индивидуальных предпринимателей, принявших решение о ведении бухгалтерского учета.

До 2011 года коэффициент текущей ликвидности рассчитывался как:

|

Ктл = |

с.290(краткосрочные активы) |

|||||

|

с.610 + с.620 + с.630 + с.660 ( краткосрочные обязательства) |

||||||

|

После 2011 года статья задолженность перед участниками отсутствует: |

||||||

|

Ктл= |

с.1200 |

|||||

|

с.1510 + с.1520 + с.1550 |

||||||

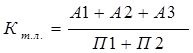

Для расчета коэффициента текущей ликвидности по группам структуры активов и пассивов предназначена следующая формула:

где А1 —наиболее ликвидные активы;

К таким активам относятся: денежные средства в кассе, средства на расчётном счёте компании (стр. 1250 баланса); вложения в ценные бумаги (краткосрочные) (стр. 1240 баланса).

А2 — быстро реализуемые активы;

Это такие активы, которые либо уже в наличных деньгах, либо могут быть конвертированы в кротчайшие сроки. К таким активам относится: задолженность дебиторов, срок реализации которой не превышает 12 месяцев (стр. 1230 баланса); средства на депозитах в банке; готовая продукция на складе, и отгруженные товары.

А3 — медленно реализуемые активы;

К таким активам относятся: задолженность дебиторов, платежи по которой ожидаются в период, превышающий 12 месяцев с отчётной даты; НДС по приобретённым ценностям (стр. 1220 баланса). Надо сказать, что статья баланса «расходы будущих периодов» не включается в эту группу т.к. эти расходы не могут рассматриваться как имущество организации.

П1 — наиболее срочные обязательства;

К срочным обязательствам относят: задолженность перед поставщиками (стр. 1520 баланса); задолженность по текущим налоговым обязательствам; задолженность перед работниками предприятия по заработной плате.

П2 —краткосрочные пассивы;

К данной категории пассивов относятся: кредиты и займы в краткосрочной перспективе (стр. 1510 баланса).

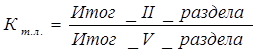

Формула расчета коэффициента текущей ликвидности по данным бухгалтерского баланса выглядит как:

Нормальным считается значение коэффициента текущей ликвидности в пределах от 1 до 3. Если этот показатель меньше 1, это означает, что предприятие не в состоянии оплачивать свои текущие счета. О долгосрочных обязательствах речи быть не может. Если коэффициент больше 3 — это говорит о нерациональном

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.