ИПОТЕЧНОЕ КРЕДИТОВАНИЕ

Содержание лекции

Ссуды под залог недвижимости являются одним из важных источников долгосрочного финансирования. В такой сделке владелец имущества получает ссуду у залогодержателя и в качестве обеспечения возврата долга передает последнему право на преимущественное удовлетворение своего требования из стоимости заложенного имущества в случае отказа от погашения или неполного погашения задолженности. Сумма ссуды обычно несколько меньше оценочной стоимости закладываемого имущества.

В США, например, запрещено, за некоторыми исключениями, выдавать ссуды, превышающие 80% оценочной стоимости имущества. Наиболее распространенными объектами залога являются жилые дома, фермы, земля, другие виды недвижимости. Ипотечные ссуды выдаются коммерческими банками и специальными ипотечными банками, ссудно-сберегательными ассоциациями. Характерной особенностью ипотечных ссуд является длительный срок погашения – в США до 30 и более лет.

Определение инструментов ипотечного кредитования

механизм расчета платежей заемщика по кредиту способы погашения основного долга и уплаты процентов форма организации денежного потока по ипотечному кредиту

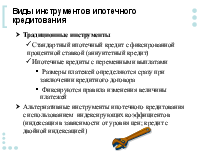

Типология ипотечных жилищных кредитов

кредиты с фиксированной процентной ставкой

по типу применя-емой процент-ной ставки

кредиты с переменной процентной ставкой

аннуитетные кредиты

по характеру платежей по ипотечному кредиту

кредиты с изменяющимися размерами платежей

Виды инструментов ипотечного кредитования

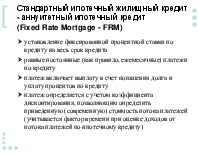

Стандартный ипотечный жилищный кредит - аннуитетный ипотечный кредит (Fixed Rate Mortgage - FRM)

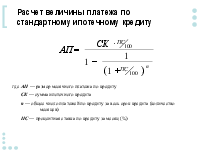

Расчет величины платежа по стандартному ипотечному кредиту где АП — размер месячного платежа по кредиту СК — сумма ипотечного кредита n — общее число платежей по кредиту за весь срок кредита (количество месяцев) ПС — процентная ставка по кредиту за месяц (%)

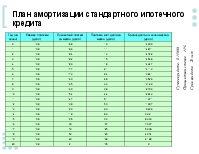

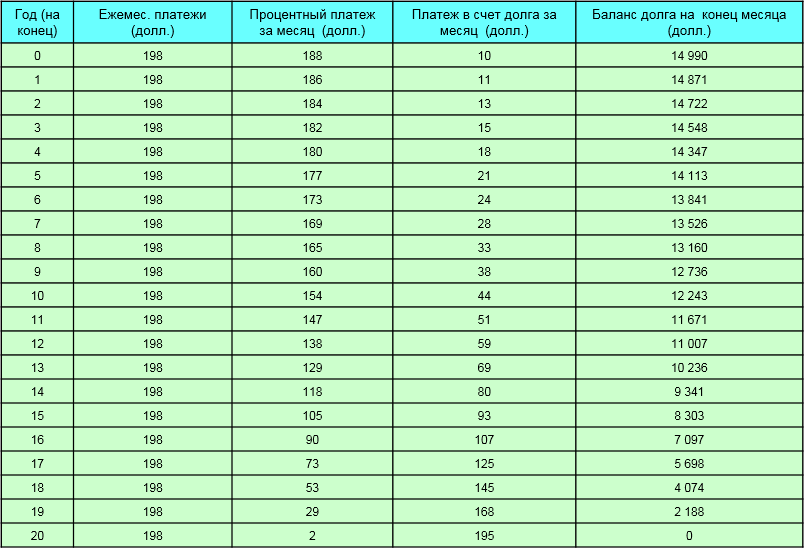

План амортизации стандартного ипотечного кредита

Сумма кредита - $ 15 000 Процентная ставка – 15% Срок кредита – 20 лет

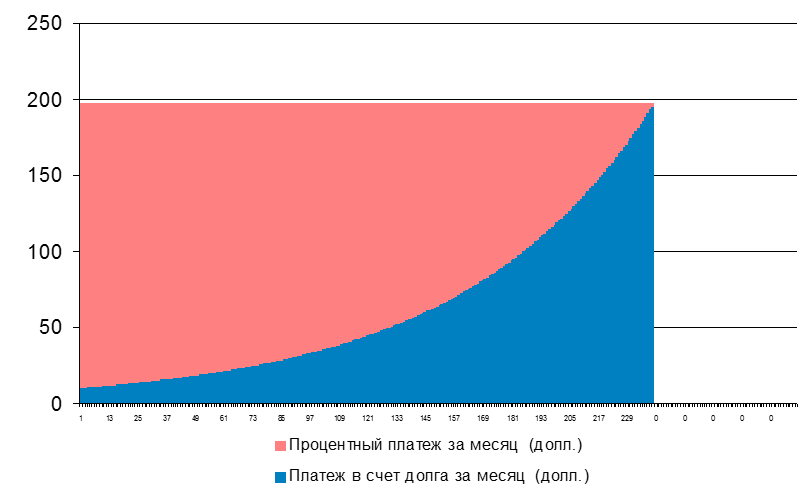

График погашения стандартного ипотечного кредита

Оценка стандартного ипотечного кредита

Ипотечный кредит с двухнедельной периодичностью платежей (Biweekly Mortgage)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.