I. УПРАВЛЕНЧЕСКИЙ УЧЕТ. БЮДЖЕТИРОВАНИЕ. КОНТРОЛЛИНГ

<Paaaa

ПРЕДИСЛОВИЕ

В учебном модуле рассматриваются основные вопросы оперативного и стратегического управленческого учета. Изложена методика и приведены практические примеры принятия управленческих решений по вопросам оценки рентабельности отдельных видов продукции, анализа финансовых результатов подразделений компании и различных направлений бизнеса, определения цен на выпускаемую продукцию. Четко показано различие в калькулировании бухгалтерской и управленческой себестоимости. Описана методология учет затрат по функциям, позволяющая рассчитать корректную себестоимость, используемую для управленческого анализа. Большое внимание уделено инструментам стратегического управленческого учета: системе сбалансированных показателей и функционально-стоимостному анализу.

<Paaaa

УЧЕБНОЕ ПОСОБИЕ

<Paaaa

Тема 1. ВВЕДЕНИЕ В УПРАВЛЕНЧЕСКИЙ УЧЕТ И КОНТРОЛЛИНГ

<Paaaa

ВЕДЕНИЕ

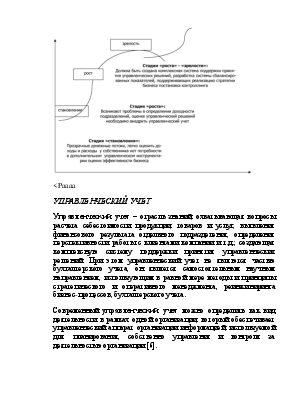

Развитие любой компании связано с прохождением через определенные стадии жизненного цикла. На первой стадии создания компании, стадии "становления", ее структура достаточно проста, денежные, информационные и материальные потоки прозрачны. Основные риски, которые испытывает компания на данной стадии, связаны, как правило, с нехваткой денежных средств для реализации целей учредителей. Если бы компания имела опыт работы на рынке, то у нее существовали бы наработанные механизмы привлечения финансовых средств. Но на стадии "становления" отсутствует кредитная история, оборотные средства невелики, что делает невозможным получение под них необходимых для компании кредитов, поиск стратегического инвестора, с одной стороны, затруднителен на начальной высокорискованной стадии бизнеса, а, с другой стороны, опасен для учредителей захватом со стороны инвестора управления в свои руки. Зато бизнес на данной стадии в силу своей простоты является прозрачным для собственника, он (собственник) может самостоятельно спрогнозировать потребность в ресурсах на ближайшую перспективу, рассчитать доходы и расходы (было бы что считать, а как посчитать – на данной стадии такой вопрос не возникает). Безусловно, в этот момент самое главное – идея бизнеса, ее уникальность, восприимчивость рынком, финансовые вопросы ограничиваются обеспечением достаточного уровня ликвидности.

Если компания успешно пережила кризисы, свойственные стадии становления, то начинается новый виток в ее истории – стадия роста, обладающая своими плюсами и минусами. С развитием бизнеса усложняется структура организации, возникает диверсификация продуктов и услуг, увеличиваются объемы денежных потоков, становится более сложным определение доходов и расходов по отдельным направлениям бизнеса и т.д. Все это ведет к возникновению ряда управленческих проблем. Сам собственник уже не может решать самостоятельно финансовые, управленческие, маркетинговые вопросы. Возникает необходимость в передаче полномочий наемным сотрудникам – профессионалам функциональных областей. Однако собственник должен знать результаты, получаемые от принимаемых решений, видеть рентабельность подразделений, продуктов, групп клиентов. Инструментарием, позволяющим достичь указанных целей, является управленческий учет. Управленческий учет становится жизненно необходимым компании. Так как существующий бухгалтерский учет дает представление о результатах деятельности компании в целом, он не позволяет найти точки роста организации, выявить подразделения с избыточными затратами, оценить эффективность управленческих решений.

Уже на стадии роста и далее на стадии зрелости успешность бизнеса зависит от четкости формулирования целей и задач, миссии компании, стратегии, существования комплекса контролирующих показателей, отражающих эффективность каждого человека и подразделения в организации, целесообразность принимаемых решений. В этот период стратегия и миссии становятся уже не высокоинтеллектуальными игрушками, а насущной потребностью бизнеса. При их отсутствии происходит потеря контроля над бизнесом, качание компании из стороны в сторону, потеря времени, лишние затраты, следствием становится потеря рыночных позиций, снижение стоимости бизнеса. В этот период компания должна внедрить контроллинг, нацеленный не только на корректный учет затрат и доходов, анализ управленческих решений, но и позволяющий оценить эффективность стратегии компании, построить единую комплексную систему показателей оценки деятельности всей компании, ее подразделений и каждого отельного сотрудника с учетом всех функциональных подстратегий (маркетинговой, финансовой, производственной и т.д.). Таким образом, красивые фразы, указанные в стратегии и миссии, проецируются на все нижестоящие уровни. Так, чтобы работники самых нижней уровней понимали, какой вклад они вносят в достижение целей компании, что от них требуется и как оценивается их работа. Таким образом, контроллинг не означает тотального контроля, а ведет к тому, что компания становится самоконтролируемой, проблема разрешается на том уровне, где она возникла, вовлечение вышестоящих сотрудников или специалистов других подразделений происходит только в критических ситуациях. Например, кто должен контролировать просроченную дебиторскую задолженность бухгалтерия или отдел продаж? Еще несколько лет назад большинство ответило бы – бухгалтерия. Но просроченная задолженность возникает в результате некорректной оценки покупателей сотрудниками отдела продаж, а, следовательно, в первую очередь они должны решать эту проблему, регулируя последующие отношения с этим клиентом и всей группой клиентов данного уровня риска. Но, конечно, если ситуация не разрешается, то подключаются юридическая служба компании. Поэтому в настоящее время контроль над дебиторской задолженности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.