МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ (МИИТ)

КАФЕДРА «БУХГАЛТЕРСКИЙ УЧЁТ И СТАТИСТИКА»

Методические указания и задачи

для практических занятий

по дисциплине

«Комплексный экономический анализ хозяйственной деятельности»

для студентов IV курса

специальности 080109

«Бухгалтерский учет, анализ и аудит»

Москва—2009

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ (МИИТ)

КАФЕДРА «БУХГАЛТЕРСКИЙ УЧЁТ И СТАТИСТИКА»

Рекомендовано редакционно-издательским

советом университета в качестве методических указаний

для студентов IV курса специальности 080109

«Бухгалтерский учет, анализ и аудит»

Москва—2009

УДК 658.012.12:656.2

И – 18

В процессе решения задач студент, применяя знания экономики анализируемых явлений и теории экономического анализа, разрабатывает аналитическую модель взаимосвязи факторов, обусловливающих изменение изучаемого явления, строит схему оценки их влияния на результативный показатель, поясняет результаты анализа и устанавливает возможные резервы улучшения итогов хозяйствования.

© Московский государственный университет путей сообщения

(МИИТ), 2009

![]()

Подписано в печать- Формат-

Тираж![]() Усл. печ. л.- Заказ- Изд. № Цена127994, Москва, ул. Образцова 15.

Типография МИИТа

Усл. печ. л.- Заказ- Изд. № Цена127994, Москва, ул. Образцова 15.

Типография МИИТа

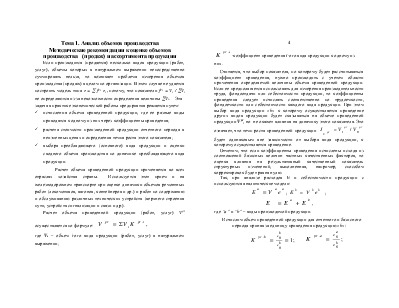

Методические рекомендации к оценке объемов производства (продаж) и ассортимента продукции

Если производится (продается) несколько видов продукции (работ, услуг), объемы которых в натуральном выражении непосредственно суммировать нельзя, то возникает проблема измерения объемов производства (продаж) в целом по организации. В этом случае не удается построить модель типа e = åfViei , потому, что показатели fVi = Vi / åVi не определяются из-за невозможности определения величины åVi. Эта задача в практике экономической работы предприятия решается путем:

ü исчисления объема приведенной продукции, где ее разные виды приводятся к одному из них через коэффициенты приведения;

ü расчета стоимости произведенной продукции отчетного периода в неизменных ценах и определения темпа роста этого показателя;

ü выбора преобладающего (основного) вида продукции и оценки сводного объема производства по динамике преобладающего вида продукции.

Расчет объема приведенной продукции применяется во всех отраслях хозяйства страны. Используется этот прием и на железнодорожном транспорте при оценке динамики объемов ремонтных работ (локомотивов, вагонов, контейнеров и др.) и работ по содержанию и обслуживанию различных технических устройств (верхнего строения пути, устройств сигнализации и связи и др.).

Расчет объема приведенной продукции (работ, услуг) Vpr осуществляется по формуле: ![]()

где Vi – объем i-ого вида продукции (работ, услуг) в натуральном выражении;

4

![]() -коэффициент

приведения i-ого вида продукции к одному из них.

-коэффициент

приведения i-ого вида продукции к одному из них.

Считается, что

выбор показателя, по которому будет рассчитываться коэффициент приведения,

нужно производить с учетом области применения определяемой величины объема

приведенной продукции. Если ее предполагается использовать для измерения

производительности труда, фондоотдачи или себестоимости продукции, то

коэффициенты приведения следует исчислять соответственно по трудоемкости, фондоемкости

или себестоимости каждого вида продукции. При этом выбор вида продукции «b» к которому осуществляется приведение других

видов продукции будет сказываться на объеме приведенной продукции Vpr, но не окажет влияния на динамику этого показателя. Это означает, что

темп роста приведенной продукции ![]() будет

одинаковым вне зависимости от выбора вида продукции, к которому осуществляется

приведение.

будет

одинаковым вне зависимости от выбора вида продукции, к которому осуществляется

приведение.

Отметим, что если коэффициенты приведения исчислены исходя из соотношений базисных величин частных качественных факторов, то оценка влияния на результативный качественный показатель структурных изменений, выполненная, например, способом корректировок будет равна нулю.

Так, при анализе расходов Е и себестоимости продукции е используются аналитические модели:

![]() ;

; ![]() ;

;

![]() , где

“а” и “b” – виды

производимой продукции.

, где

“а” и “b” – виды

производимой продукции.

Исчислим объем приведенной продукции для отчетного и базисного периода приняв за единицу приведения продукцию «b»:

Тогда:

Рассчитаем

темп роста объема приведенной продукции:

Рассчитаем

темп роста объема приведенной продукции:

отсюда

можно записать: ![]()

Здесь величины

обеих подстановок, исчисляемых способом корректировок для оценки влияния

структурных изменений, должны получиться одинаковыми. Следовательно, в

указанных условиях (т.е. когда коэффициенты приведения ![]() исчисляются исходя

из базисных величин частных качественных факторов) влияние на

исчисляются исходя

из базисных величин частных качественных факторов) влияние на

6

соответствующие результативные объемные и качественные показатели структурных изменений не определяется. Это относится и к варианту расчета приведенной продукции, когда в качестве соизмерителей для различных видов продукции выбраны цены на эту продукцию:

![]() или

или

Отметим, что результат сравнения подстановок, рассчитанных для оценки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.