оплате услуг представителей в регионах обслуживания оборудования;

¾ расходы по оплате услуг представителей в регионах обслуживания абонентов;

¾ начисления заработной платы и дополнительные выплаты работникам основного производства.

На счете 23 «Вспомогательное производство» в ОАО «Мегафон» учитываются такие расходы как:

¾ расход по ремонту оборудования базовых станций;

¾ расход на ремонт прочего технологического оборудования;

¾ оплата труда работников вспомогательного производства.

На счете 25 «» в ОАО «Мегафон» учитываются такие расходы как:

¾ амортизация производственных зданий и сооружений;

¾ расходы на отопление, освещение и содержание помещений;

¾ арендная плата за помещения, машины, оборудование, используемые в производстве;

¾ оплата труда работников, занятых обслуживанием производства.

На счете 26 в ОАО «Мегафон» учитываются такие расходы как:

¾ начисления заработной платы и дополнительные выплаты административно-управленческому персоналу;

¾ арендная плата за помещения общехозяйственного назначения;

¾ расходы на содержание офисных помещений;

¾ расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

¾ расходы по подбору персонала;

¾ расходы на стоянку и парковку автотранспорта;

¾ расходы на ГСМ.

На счете 44 в ОАО «Мегафон» учитываются такие расходы как:

¾ расходы на рекламу;

¾ расходы на упаковку;

¾ расходы на транспортировку;

¾ оплата посреднических услуг.

Ежемесячно расходы, учитываемые на счетах 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» списываются на счет 90.02 «Себестоимость продаж». На счете 90.02 учитывается себестоимость продаж, по которым на счете 90.01 «Выручка» признана выручка.

Аналитический учет ведется по каждому виду продаваемых товаров, продукции, выполняемых работ и оказываемых услуг.

На счете 91.02 отдельно ведется учет прочих доходов. К ним относятся:

¾ штрафы, пени, неустойки за нарушение условий договоров;

¾ убытки прошлых лет, признанные в отчетном году;

¾ суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

¾ курсовые разницы;

¾ прочие расходы.

Записи по счетам 90.02 и 91.02 производятся накопительно в течение года. Результат по счету 90.02 и счету 91.02 ежемесячно списывается на счет 99 «Прибыль или убытки», на котором формируется финансовый результат.

2.2 Учет доходов организации

Согласно ПБУ 9/99 «Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Для целей настоящего Положения не признаются доходами организации поступления от других юридических и физических лиц:

¾ сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

¾ по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

¾ в порядке предварительной оплаты продукции, товаров, работ, услуг;

¾ авансов в счет оплаты продукции, товаров, работ, услуг;

¾ задатка;

¾ в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

¾ в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг» [4].

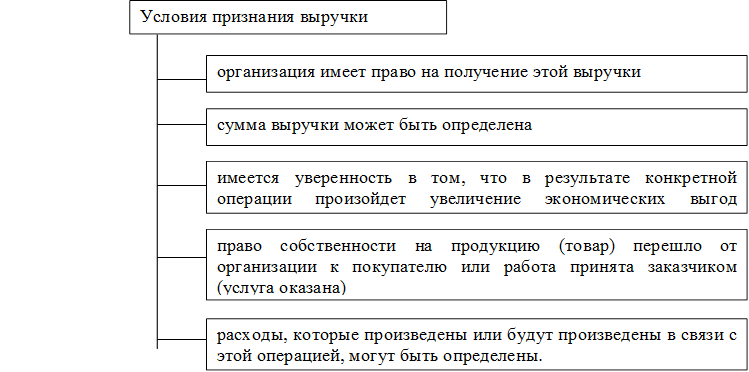

Согласно ПБУ 9/99 выручка признается при наличии условий, представленных на рисунке ниже.

Рисунок 2.3 – Условия признания выручки

Доходы признаются в бухгалтерском учете по факту оказания услуг, выполнения работ, продаж оборудования и иных активов, а также сдачи в аренду активов.

«Величина доходов от обычных видов деятельности определяется с учетом (увеличивается или уменьшается) всех предоставленных организацией скидок (накидок).

Группа признает выручку, когда размер выручки может быть достоверно определен, когда поступление будущих экономических выгод является вероятным.

Услуги связи. В настоящей финансовой отчетности презентация выручки от услуг мобильной и фиксированной связи была изменена в соответствии с продолжающейся интеграцией данных видов услуг: с 2014 года данные виды выручки включаются в состав объединенной статьи «Выручка от услуг связи».

Услуги мобильной связи. Компания получает выручку от услуг мобильной связи за пользование

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.