2.3 Документальное оформление операций по учету материально-производственных запасов

Операции движения материальных ценностей должны оформляться унифицированными формами первичной учетной документации, утвержденными Госкомстатом России по согласованию с Министерством финансов РФ, а при их отсутствии – отраслевыми формами, утвержденными соответствующими министерствами и иными органами исполнительной власти. Если унифицированные и отраслевые формы первичных документов не предусмотрены, то разрабатываются и утверждаются организациями в соответствии с требованиями, сформулированными в Федеральном законе «О бухгалтерском учете».

Состав основных первичных учетных документов по операциям движения материалов дан в таблице 2.4.

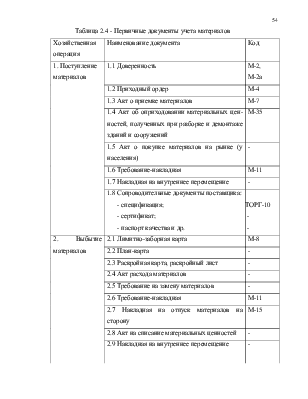

Таблица 2.4 - Первичные документы учета материалов

|

Хозяйственная операция |

Наименование документа |

Код |

|

1. Поступление материалов |

1.1 Доверенность |

М-2, М-2а |

|

1.2 Приходный ордер |

М-4 |

|

|

1.3 Акт о приемке материалов |

М-7 |

|

|

1.4 Акт об оприходовании материальных цен-ностей, полученных при разборке и демонтаже зданий и сооружений |

М-35 |

|

|

1.5 Акт о покупке материалов на рынке (у населения) |

- |

|

|

1.6 Требование-накладная |

М-11 |

|

|

1.7 Накладная на внутреннее перемещение |

- |

|

|

1.8 Сопроводительные документы поставщика: - спецификация; - сертификат; - паспорт качества и др. |

ТОРГ-10 - |

|

|

2. Выбытие материалов |

2.1 Лимитно-заборная карта |

М-8 |

|

2.2 План-карта |

- |

|

|

2.3 Раскройная карта, раскройный лист |

- |

|

|

2.4 Акт расхода материалов |

- |

|

|

2.5 Требование на замену материалов |

- |

|

|

2.6 Требование-накладная |

М-11 |

|

|

2.7 Накладная на отпуск материалов на сторону |

М-15 |

|

|

2.8 Акт на списание материальных ценностей |

- |

|

|

2.9 Накладная на внутреннее перемещение |

- |

|

|

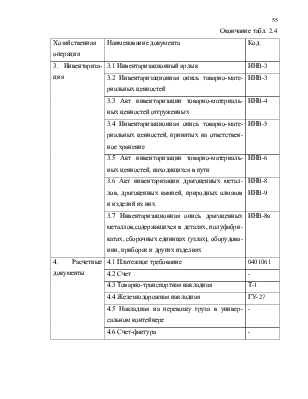

Окончание табл. 2.4 |

||

|

Хозяйственная операция |

Наименование документа |

Код |

|

3. Инвентариза-ция |

3.1 Инвентаризационный ярлык |

ИНВ-3 |

|

3.2 Инвентаризационная опись таварно-мате-риальных ценностей |

ИНВ-3 |

|

|

3.3 Акт инвентаризации товарно-материаль-ных ценностей отгруженных |

ИНВ-4 |

|

|

3.4 Инвентаризационная опись товарно-мате-риальных ценностей, принятых на ответствен-ное хранение |

ИНВ-5 |

|

|

3.5 Акт инвентаризации товарно-материаль-ных ценностей, находящихся в пути |

ИНВ-6 |

|

|

3.6 Акт инвентаризации драгоценных метал-лов, драгоценных камней, природных алмазов и изделий из них |

ИНВ-8 ИНВ-9 |

|

|

3.7 Инвентаризационная опись драгоценных металлов,содержащихся в деталях, полуфабри-катах, сборочных единицах (узлах), оборудова-нии, приборах и других изделиях |

ИНВ-8а |

|

|

4. Расчетные документы |

4.1 Платежное требование |

0401061 |

|

4.2 Счет |

- |

|

|

4.3 Товарно-транспортная накладная |

Т-1 |

|

|

4.4 Железнодорожная накладная |

ГУ-27 |

|

|

4.5 Накладная на перевозку груза в универ-сальном контейнере |

- |

|

|

4.6 Счет-фактура |

- |

|

Доверенность (ф. № М-2, № М-2а) применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей от поставщика.

Доверенность в одном экземпляре оформляется в бухгалтерии предприятия и выдается под расписку получателю. Форму № М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных ведомостей.

Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это учредительными документами, с приложением печати организации. Доверенность от имени юридического лица, основанного на государственной или муниципальной собственности, на получение или выдачу денег и других имущественных ценностей должна быть подписана также главным бухгалтером этой организации. Доверенность, в которой не указана дата её совершения, ничтожна

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.