2.4 Синтетический учет движения материальных запасов дистанции сигнализации, связи и вычислительной техники

Порядок синтетического учета поступления и движения материалов в организации регламентируется тремя основными документами: ПБУ 5/01 «Учет материально-производственных запасов», Планом счетов и Методическими указаниями по бухгалтерскому учету материально-производственных запасов.

Способы и приемы учета МПЗ на предприятии обязательно должны быть зафиксированы в его учетной политике. Хозяйственные операции по движению МПЗ отражаются в учетных и налоговых регистрах, а также на счетах бухгалтерского учета, перечень которых определен Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

Согласно требованиям ПБУ 1/98 «Учетная политика организации» организация определяет рабочий план счетов бухгалтерского учета, который должен содержать синтетические и аналитические счета, необходимые для отражения операций по движения МПЗ.

Синтетический учет МПЗ позволяет получить обобщенные показатели, которые впоследствии используются для составления бухгалтерской и налоговой отчетности, а также для анализа деятельности организации.

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении материальных ценностей организации.

В соответствии с классификацией материальных ценностей по назначению к счету 10 «Материалы» могут быть открыты субсчета, перечень которых представлен ниже.

Субсчёт 10-1 «Сырье и материалы» предназначен для учета наличия и движения: сырья и основных материалов, входящих в состав вырабатываемой продукции, образуя её основу, или являющихся необходимыми компонентами при её изготовлении; вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействуя производственному процессу и для других целей.

Субсчёт 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» используется для учета наличия и движения покупных полуфабрикатов, готовых комплектующих изделий, приобретаемых для комплектования выпускаемой продукции, которые требуют затрат по их обработке или сборке.

Субсчёт 10-3 «Топливо» применяется для учета наличия и движения нефтепродуктов (нефть, дизельное топливо, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого (уголь, торф, дрова и т.д.) и газообразного топлива.

Субсчёт 10-4 «Тара и тарные материалы» используется для учета наличия и движения всех видов тары (кроме используемой как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и её ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.).

Субсчёт 10-5 «Запасные части» предназначен для учета наличия и движения приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организации, на технических обменных пунктах и ремонтных заводах.

Субсчёт 10-6 «Прочие материалы» используется для учета наличия и движения отходов производства (обрубки, обрезки, стружка и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырьё); изношенных шин и утильной резины и т.п.

Субсчёт 10-7 «Материалы, переданные в переработку на сторону» необходим для учета наличия и движения МПЗ, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий.

Субсчёт 10-8 «Строительные материалы» применяется для учета наличия и движения МПЗ, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие МПЗ, необходимые для нужд строительства.

Субсчёт 10-9 «Инвентарь и хозяйственные принадлежности» предназначен для учета наличия и движения инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

Субсчёт 10-10 «Специальная оснастка и специальная одежда на складе» необходим для учета наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящихся на складах организации или в иных местах хранения.

Субсчёт 10-11 «Специальная оснастка и специальная одежда в эксплуатации» используется для учета наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатации (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации.).

Счет 14 «Резервы под снижение стоимости материальных ценностей» предназначен для обобщения информации о резервах под отклонения стоимости МПЗ в бухгалтерском учете от рыночной стоимости.

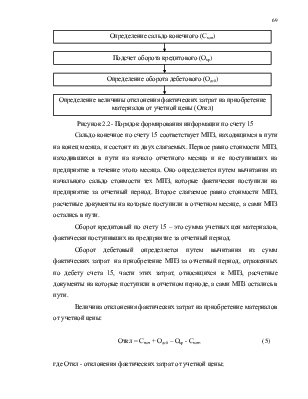

Счет 15 «Заготовление и приобретение материальных ценностей» используется для обобщения информации о приобретении МПЗ, относящихся к средствам в обороте. На счете отражается покупная стоимость МПЗ, определяемая по данным расчетно-платежных документов поставщиков, и учетная стоимость фактически оприходованных ценностей.

Счет 16 «Отклонение в стоимости материальных ценностей» предназначен для отражения разницы между фактической себестоимостью приобретенных материалов и их оценкой по учетным ценам.

Забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» используется организациями-покупателями для учета наличия и движения полученных от поставщиков МПЗ, по которым организация-покупатель на законных основаниях отказалась от акцепта (оплаты) счетов, а также запрещенных к расходованию по условиям договора до их оплаты и по другим причинам. Организациями-поставщиками на счете 002 учитываются оплаченные покупателями МПЗ, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организации.

Забалансовый счет 003 «Материалы, принятые в переработку» предназначен для обобщения информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырьё), не оплачиваемых организацией-изготовителем.

Синтетический учет поступления МПЗ может быть организован в двух

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.