счет расходов – учетная стоимость материалов списанная на счет затрат,

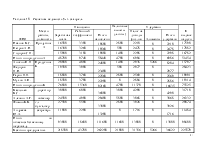

Расчет отклонений произведен в таблице 11.

Таблица 11 – Расчет отклонений подлежащих списанию на счета затрат

|

Показатель |

На начало периода |

Поступило за период |

Списание в дебет счетов |

||

|

20А |

20Б |

26 |

|||

|

Учетная стоимость материалов, руб. |

240800 |

31100 |

115000 |

85000 |

15120 |

|

Отклонения от учетной стоимости материалов, руб. |

1140 |

6483 |

3450 |

2550 |

454 |

|

Фактическая стоимость материалов, руб. |

241940 |

37583 |

118450 |

87550 |

15574 |

К операции 33.

По способу включения в себестоимость продукции расходы делятся на прямые и косвенные. Прямые расходы включаются в себестоимость продукции в момент их возникновения на основании первичных документов, косвенные расходы – это расходы, связанные с обслуживанием и управлением предприятием в целом.

Прямые расходы учитываются в момент их возникновения на калькуляционных счетах (сч.20, 23) по видам продукции, а косвенные расходы в течение учетного периода накапливаются на собирательно-распределительных счетах (сч.25, 26).

Общепроизводственные расходы по окончании учетного периода распределяются между видами производств и видами продукции пропорционально какой-либо базе. После распределения данные расходы списываются на соответствующие калькуляционные счета и сч.25 закрывается.

Общехозяйственные расходы могут списываться 2-мя вариантами:

а) распределяются и списываются аналогично общепроизводственным расходам;

б) в полной сумме списываются на счет 90 «Продажи» (Д90 К26). Т.о. по окончании учетного периода собирательно-распределительные счета закрываются. Распределение косвенных расходов необходимо выполнить в ведомости (табл. 12), при этом необходимо помнить, что в налоговом учете выделяют нормативные и сверхнормативные расходы.

|

Таблица 12 – Ведомость распределения общехозяйственных расходов |

|||

|

Вид продукции |

База распределения |

Общехозяйственные |

|

|

Заработная плата, руб. |

Процент к итогу |

расходы |

|

|

Продукция А |

58440 |

38,80 |

81938 |

|

Продукция Б |

92160 |

61,20 |

129217 |

|

Итого |

150600 |

100,00 |

211155 |

К операции 34.

После распределения косвенных расходов определяют фактическую себестоимость реализованной продукции, исходя из остатка незавершенного производства на начало периода, количества выпущенной и реализованной продукции.

Таблица 13 – Остатки незавершенного производства

|

На 01.04.2012 |

На 01.07.2012 |

||

|

20 А |

20 Б |

20 А |

20 Б |

|

83250 |

34600 |

||

Таблица 14 – Расчет фактической себестоимости реализованной продукции

|

Показатель |

Вид продукции |

|

|

А |

Б |

|

|

1. Незавершенное производство на начало периода, р. |

83250 |

– |

|

2. Затраты на производство за период, р. |

276360 |

336575 |

|

3. Итого затрат на выпуск, р. (оборот кредитовый счетов 20А и 20Б) |

359610 |

301975 |

|

4. Количество выпускаемой продукции, шт. |

2000 |

2800 |

|

5. Фактическая себестоимость единицы выпускаемой продукции, р. (п.3 / п.4) |

179,81 |

107,85 |

|

6. Количество реализованной продукции, шт. |

2000 |

2300 |

|

7. Фактическая себестоимость реализованной продукции, р. (п.5 х п.6) |

359610 |

248051 |

|

8. Остатки готовой продукции на конец периода, р. (п.3 – п.7) |

– |

53924 |

Таблица 15 – Сведения о выпуске и реализации продукции

|

Продукция А |

Продукция Б |

||

|

Выпущено |

Реализовано |

Выпущено |

Реализовано |

|

2000 |

2000 |

2800 |

2300 |

Счета бухгалтерского учета

|

Д сч. 01 К |

Д сч. 02 К |

|||||||

|

сн= |

1339220 |

сн= |

524000 |

|||||

|

28) |

110400 |

16) |

3744 |

16) |

3744 |

1) |

15023 |

|

|

36256 |

30) |

97461 |

||||||

|

30) |

97461 |

о.д.= |

101205 |

о.к.= |

15023 |

|||

|

32539 |

ск= |

437818 |

||||||

|

о.д.= |

110400 |

о.к.= |

170000 |

|||||

|

ск= |

1279620 |

|||||||

|

Д сч. 08 К |

|||

|

24.1) |

96000 |

28) |

110400 |

|

25.1) |

14400 |

||

|

о.д.= |

110400 |

о.к.= |

110400 |

|

ск= |

0 |

||

|

Д сч. 10.1 К |

|||

|

сн= |

236000 |

||

|

6.1) |

18000 |

18.1) |

115000 |

|

12.1) |

13000 |

18.2) |

85000 |

|

18.3) |

10800 |

||

|

о.д= |

31000 |

о.к.= |

210800 |

|

ск= |

56200 |

||

|

Д сч. 10.9 К |

|||

|

сн= |

4800 |

||

|

23) |

100 |

22) |

4320 |

|

о.д.= |

100 |

о.к.= |

4320 |

|

ск= |

580 |

||

|

Д сч. 16 К |

|||

|

сн= |

1140 |

||

|

7.1) |

5000 |

27) |

3450 |

|

8) |

1483 |

2550 |

|

|

324 |

|||

|

130 |

|||

|

о.д.= |

6483 |

о.к.= |

6454 |

|

ск= |

1169 |

||

|

Д сч. 19.1 К |

|||

|

сн= |

0 |

||

|

24.2) |

17280 |

24.2) |

17280 |

|

25.2) |

2592 |

25.3) |

2592 |

|

о.д.= |

19872 |

о.к.= |

19872 |

|

ск= |

0 |

||

|

Д сч. 19.2 К |

|||

|

сн= |

0 |

||

|

14) |

2822 |

14) |

2822 |

|

1080 |

1080 |

||

|

29.2) |

1944 |

29.3) |

1944 |

|

о.д.= |

5846 |

о.к.= |

5846 |

|

ск= |

0 |

||

|

Д сч. 19.3 К |

|||

|

сн= |

0 |

||

|

6.2) |

3240 |

6.3) |

3240 |

|

7.2) |

900 |

7.4) |

900 |

|

8) |

267 |

8) |

267 |

|

о.д.= |

4407 |

о.к.= |

4407 |

|

ск= |

0 |

||

|

Д сч. 20А К |

||||

|

сн= |

83250 |

|||

|

18.1) |

115000 |

34) |

359610 |

|

|

19.1) |

58440 |

|||

|

19.3) |

1695 |

|||

|

12857 |

||||

|

2980 |

||||

|

27) |

3450 |

|||

|

33) |

81938 |

|||

|

о.д.= |

276360 |

о.к.= |

359610 |

|

|

ск= |

0 |

|||

|

Д сч. 20Б К |

|||

|

сн= |

0 |

||

|

18.2) |

85000 |

34) |

301975 |

|

19.1) |

92160 |

||

|

19.3) |

2673 |

||

|

20275 |

|||

|

4700 |

|||

|

27) |

2550 |

||

|

33) |

129217 |

||

|

о.д.= |

336575 |

о.к.= |

301975 |

|

ск= |

34600 |

||

|

Д сч. 26 К |

||||

|

1) |

15023 |

33) |

81938 |

|

|

14) |

15678 |

129217 |

||

|

6000 |

||||

|

3000 |

||||

|

18.3) |

10800 |

|||

|

19.1) |

111600 |

|||

|

19.3) |

3236 |

|||

|

24552 |

||||

|

5692 |

||||

|

22) |

4320 |

|||

|

27) |

454 |

|||

|

29.1) |

10800 |

|||

|

о.д.= |

211155 |

о.к. |

211155 |

|

|

Д сч. 43А К |

|||

|

сн= |

0 |

||

|

34) |

359610 |

34) |

359610 |

|

о.д.= |

359610 |

о.к.= |

359610 |

|

сн= |

0 |

||

|

Д сч. 43Б К |

|||

|

сн= |

0 |

||

|

34) |

301975 |

34) |

248051 |

|

о.д.= |

301975 |

о.д.= |

248051 |

|

сн= |

53924 |

||

|

Д сч. 50 К |

|||

|

сн= |

11440 |

||

|

3) |

200000 |

4.1) |

156430 |

|

15) |

6420 |

4.2) |

35000 |

|

9) |

2470 |

||

|

21.1) |

2500 |

||

|

21.2) |

100 |

||

|

37) |

18360 |

||

|

о.д.= |

206420 |

о.к.= |

214860 |

|

ск= |

3000 |

||

|

Д сч. 51 К |

|||

|

сн= |

484086 |

||

|

17) |

66080 |

2.1) |

3280 |

|

35.1) |

100 |

2.2) |

19580 |

|

35.2) |

730420 |

2.3) |

770 |

|

37) |

18360 |

2.4) |

27960 |

|

2.5) |

6700 |

||

|

3) |

200000 |

||

|

5) |

1500 |

||

|

11.1) |

19200 |

||

|

11.2) |

15380 |

||

|

13.1) |

11310 |

||

|

13.2) |

1690 |

||

|

13.3) |

120000 |

||

|

26) |

16992 |

||

|

35.3) |

21240 |

||

|

35.4) |

113280 |

||

|

о.д.= |

814960 |

о.к.= |

578882 |

|

ск= |

720164 |

||

|

Д сч. 55.2 К |

|||

|

сн= |

55000 |

||

|

10) |

5900 |

||

|

о.д.= |

0 |

о.д.= |

5900 |

|

сн= |

49100 |

||

|

Д сч. 60 К |

|||

|

сн= |

540000 |

||

|

13.3) |

120000 |

6.1) |

18000 |

|

35.3) |

21240 |

6.2) |

3240 |

|

35.4) |

113280 |

24.1) |

96000 |

|

24.2) |

17280 |

||

|

о.д.= |

254520 |

о.к.= |

134520 |

|

ск= |

420000 |

||

|

Д сч. 62 К |

|||

|

16) |

66080 |

17) |

66080 |

|

31.1) |

339840 |

35.2) |

730420 |

|

31.2) |

390580 |

||

|

о.д.= |

796500 |

о.к.= |

796500 |

|

ск= |

0 |

||

|

Д сч. 66 К |

||||

|

cн |

670000 |

|||

|

ск= |

670000 |

|||

|

Д сч. 68.1 К |

|||

|

сн= |

19200 |

||

|

11.1) |

19200 |

32) |

50 |

|

38) |

9650 |

||

|

о.д.= |

19200 |

о.к.= |

9700 |

|

ск= |

9700 |

||

|

Д сч. 68.2 К |

||||

|

сн= |

15380 |

|||

|

11.2) |

15380 |

16) |

10080 |

|

|

6.3) |

3240 |

31.1) |

51840 |

|

|

7.4) |

900 |

31.2) |

59580 |

|

|

8) |

267 |

|||

|

14) |

2822 |

|||

|

1080 |

||||

|

24.3) |

17280 |

|||

|

25.3) |

2592 |

|||

|

29.3) |

1944 |

|||

|

о.д.= |

45505 |

о.к.= |

121500 |

|

|

с.к= |

91375 |

|||

|

Д сч. 68.3 К |

|||

|

сн= |

27960 |

||

|

2.4) |

27960 |

12.2) |

1690 |

|

13.2) |

1690 |

19.2) |

31356 |

|

о.д.= |

29650 |

о.к.= |

33046 |

|

ск= |

31 356 |

||

|

Д сч. 68.4 К |

|||

|

сн= |

6390 |

||

|

ск= |

6390 |

||

|

Д сч. 68.5 К |

|||

|

сн= |

6700 |

||

|

2.5) |

6700 |

||

|

о.д.= |

6700 |

о.к.= |

0 |

|

сн= |

0 |

||

|

Д сч. 69.1 К |

|||

|

сн= |

3280 |

||

|

2.1) |

3280 |

19.3) |

1695 |

|

2673 |

|||

|

3236 |

|||

|

о.д.= |

3280 |

о.к.= |

7604 |

|

ск= |

7604 |

||

|

Д сч. 69.2 К |

|||

|

сн= |

19580 |

||

|

2.2) |

19580 |

19.3) |

12857 |

|

20275 |

|||

|

24552 |

|||

|

о.д.= |

19580 |

о.к.= |

57684 |

|

ск= |

57684 |

||

|

Д сч. 69.3 К |

|||

|

сн= |

770 |

||

|

2.3) |

770 |

19.3) |

2980 |

|

4700 |

|||

|

5692 |

|||

|

о.д.= |

770 |

о.к.= |

13372 |

|

ск= |

13372 |

||

|

Д сч. 70 К |

|||

|

сн= |

156430 |

||

|

4.1) |

156430 |

19.1) |

58440 |

|

19.2) |

31356 |

92160 |

|

|

5266 |

111600 |

||

|

21.1) |

2500 |

20) |

2500 |

|

о.д.= |

195552 |

о.к.= |

264700 |

|

ск= |

225578 |

||

|

Д сч. 71 К |

|||

|

сн= |

720 |

||

|

4.2) |

35000 |

8) |

1483 |

|

9) |

2470 |

267 |

|

|

21.2) |

100 |

14) |

15678 |

|

2822 |

|||

|

6000 |

|||

|

1080 |

|||

|

3000 |

|||

|

15) |

6420 |

||

|

23) |

100 |

||

|

о.д.= |

37570 |

о.к.= |

36850 |

|

ск= |

0 |

||

|

Д сч. 76Р К |

|||

|

сн= |

8994 |

||

|

7.3) |

5900 |

7.1) |

5000 |

|

12.2) |

1690 |

7.2) |

900 |

|

13.1) |

11310 |

12.1) |

13000 |

|

26) |

16992 |

19.2) |

5266 |

|

25.1) |

14400 |

||

|

25.2) |

2592 |

||

|

29.1) |

10800 |

||

|

29.2) |

1944 |

||

|

о.д.= |

35892 |

о.к.= |

53902 |

|

ск.= |

8994 |

ск= |

18010 |

|

Д сч. 76Ч К |

|||

|

10) |

5900 |

7.3) |

5900 |

|

о.д.= |

5900 |

о.к.= |

5900 |

|

ск= |

0 |

||

|

Д сч. 80 К |

||||

|

сн= |

100000 |

|||

|

ск= |

100000 |

|||

|

Д сч. 84 К |

|||

|

сн= |

87600 |

||

|

ск= |

87600 |

||

|

Д сч. 90 К |

|||

|

31.1) |

51840 |

31.1) |

339840 |

|

31.2) |

59580 |

31.2) |

390580 |

|

34) |

359610 |

||

|

34) |

248051 |

||

|

36.1) |

11339 |

||

|

о.д.= |

730420 |

о.к.= |

730420 |

|

Д сч. 91 К |

|||

|

5) |

1500 |

16) |

66080 |

|

16) |

36256 |

||

|

10080 |

|||

|

36.2) |

19744 |

||

|

20) |

2500 |

||

|

30) |

32539 |

36.2) |

32539 |

|

32) |

50 |

35.1) |

100 |

|

36.3) |

3950 |

||

|

о.д.= |

102669 |

о.к.= |

102669 |

|

Д сч. 99 К |

|||

|

сн= |

45920 |

||

|

36.2) |

32539 |

36.1) |

11339 |

|

36.3) 38) |

3950 |

36.2) |

19744 |

|

9650 |

|||

|

о.д= |

46139 |

о.к.= |

31083 |

|

ск= |

30864 |

||

Таблица 16 – Оборотная ведомость за II квартал 2011 года, р.

|

Шифр счета |

Сальдо на 01.04.2011 |

Обороты за квартал |

Сальдо на 01.07.2011 |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

01 |

1339220 |

- |

110400 |

170000 |

1279620 |

- |

|

02 |

- |

524000 |

101205 |

15023 |

- |

437818 |

|

08 |

- |

- |

110400 |

110400 |

- |

- |

|

10.1 |

236000 |

- |

31000 |

210800 |

56200 |

- |

|

10. 9 |

4800 |

- |

100 |

4320 |

580 |

- |

|

16 |

1140 |

- |

6483 |

6454 |

1169 |

- |

|

19. 1 |

- |

- |

19872 |

19872 |

- |

- |

|

19. 2 |

- |

- |

5846 |

5846 |

- |

- |

|

19. 3 |

- |

- |

4407 |

4407 |

- |

- |

|

20А |

83250 |

- |

276360 |

359610 |

- |

- |

|

20Б |

- |

- |

336575 |

301975 |

34600 |

- |

|

26 |

- |

- |

211155 |

211155 |

- |

- |

|

43А |

- |

- |

359610 |

359610 |

- |

- |

|

43Б |

- |

- |

301975 |

248051 |

53924 |

- |

|

50 |

11440 |

- |

206420 |

214860 |

3000 |

- |

|

51 |

484086 |

- |

814960 |

578882 |

720164 |

- |

|

55.2 |

55000 |

- |

- |

5900 |

49100 |

- |

|

60 |

- |

540000 |

254520 |

134520 |

- |

420000 |

|

62 |

- |

- |

796500 |

796500 |

- |

- |

|

66 |

- |

670000 |

- |

- |

- |

670000 |

|

68.1 |

- |

19200 |

19200 |

9700 |

- |

9700 |

|

68.2 |

- |

15380 |

45505 |

121500 |

- |

91375 |

|

68.3 |

- |

27960 |

29650 |

33046 |

- |

31356 |

|

68.4 |

- |

6390 |

- |

- |

- |

6390 |

|

68.5 |

- |

6700 |

6700 |

- |

- |

- |

|

69.1 |

- |

3280 |

3280 |

7604 |

- |

7604 |

|

69.2 |

- |

19580 |

19580 |

57684 |

- |

57684 |

|

69.3 |

- |

770 |

770 |

13372 |

- |

13372 |

|

70 |

- |

156430 |

195552 |

264700 |

- |

225578 |

|

71 |

- |

720 |

37570 |

36850 |

- |

- |

|

76Р |

8994 |

- |

35892 |

53902 |

8994 |

18010 |

|

76Ч |

- |

- |

5900 |

5900 |

- |

- |

|

80 |

- |

100000 |

- |

- |

- |

100000 |

|

84 |

- |

87600 |

- |

- |

- |

87600 |

|

90 |

- |

- |

730420 |

730420 |

- |

- |

|

91 |

- |

- |

102669 |

102669 |

- |

- |

|

99 |

- |

45920 |

46139 |

31083 |

- |

30864 |

|

Итого |

2223930 |

2223930 |

5226615 |

5226615 |

2207351 |

2207351 |

Приложение № 1 к Приказу Министерства финансов Российской Федерации от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ от 05.10.2011 № 124н)

Формы бухгалтерского баланса и отчета о прибылях и убытках

Бухгалтерский баланс

|

на |

01 июля |

20 |

12 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

по ОКПО |

||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической деятельности |

по ОКВЭД |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

На |

01 июля |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

12 |

г.3 |

20 |

11 |

г.4 |

20 |

г.5 |

|||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

- |

- |

||||||||||

|

Результаты исследований и разработок |

- |

- |

||||||||||

|

Основные средства |

841,802 |

445 |

||||||||||

|

Доходные вложения в материальные ценности |

- |

- |

||||||||||

|

Финансовые вложения |

- |

- |

||||||||||

|

Отложенные налоговые активы |

- |

- |

||||||||||

|

Прочие внеоборотные активы |

- |

- |

||||||||||

|

Итого по разделу I |

841,802 |

445 |

||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

146,473 |

144 |

||||||||||

|

Запасы |

||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

- |

- |

||||||||||

|

Дебиторская задолженность |

8,994 |

|||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

- |

- |

||||||||||

|

Денежные средства и денежные эквиваленты |

772,264 |

198,57 |

||||||||||

|

Прочие оборотные активы |

- |

6 |

||||||||||

|

Итого по разделу II |

927,731 |

348,57 |

||||||||||

|

БАЛАНС |

1769,533 |

793,57 |

||||||||||

Форма 0710001 с. 2

|

На |

01 июля |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

12 |

г.3 |

20 |

11 |

г.4 |

20 |

г.5 |

||||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

100 |

100 |

|||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

- |

)7 |

( |

- |

) |

( |

) |

|||||||||

|

Переоценка внеоборотных активов |

- |

- |

|||||||||||||||

|

Добавочный капитал (без переоценки) |

- |

- |

|||||||||||||||

|

Резервный капитал |

- |

- |

|||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

118,464 |

87,6 |

|||||||||||||||

|

Итого по разделу III |

218,464 |

187,6 |

|||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

- |

- |

|||||||||||||||

|

Отложенные налоговые обязательства |

- |

- |

|||||||||||||||

|

Оценочные обязательства |

- |

- |

|||||||||||||||

|

Прочие обязательства |

- |

- |

|||||||||||||||

|

Итого по разделу IV |

- |

- |

|||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

670 |

270 |

|||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Кредиторская задолженность |

881,069 |

335,97 |

|||||||||||||||

|

Доходы будущих периодов |

- |

- |

|||||||||||||||

|

Оценочные обязательства |

- |

- |

|||||||||||||||

|

Прочие обязательства |

- |

- |

|||||||||||||||

|

Итого по разделу V |

1551,069 |

605,97 |

|||||||||||||||

|

БАЛАНС |

1769,533 |

793,57 |

|||||||||||||||

|

Руководитель |

Главный бухгалтер |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Заключение

Таким образом, был раскрыт теоретический вопрос «Расчеты с персоналом по подотчетным суммам», а именно каким образом организуется бухгалтерский учет таких расчетов и на основании каких документов. Показаны проводки, характерные для отражения в учете таких операций.

В практической части были заполнен журнал хозяйственных операций за второй квартал 2012: написаны проводки, суммы. Операции, требующие пояснения, расписаны подробнее.

Открыты счета, участвующие в операциях за период, составлена оборотная

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.