Бухгалтерский учет на ООО «Стандартъ» ведется с использованием специализированной бухгалтерской компьютерной программы «1-С Бухгалтерия (7.7)» на участках: материальный склад, цех розлива, цех приготовления водок, отдел сбыта, отдел кадров, бухгалтерия.

Отражением операций в 1-С по готовой продукции занимается один человек в цехе розлива (перемещение на склад готовой продукции), пять человек в отделе сбыта (отгрузка готовой продукции), три человека в бухгалтерии (учет боя, возвратов, транспортных расходов и др.).

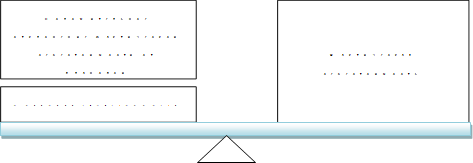

Согласно рабочему плану счетов (Приложение 8), готовая продукция отражается на счете 43 «Готовая продукция». Учет готовой продукции ведется с использованием счета 40 «Выпуск продукции (работ, услуг)». Согласно данной учетной политике, готовая продукция отражается в корреспонденции со счетом 40 "Выпуск продукции (работ, услуг)" по плановой себестоимости. Калькуляцию плановой стоимости единицы продукции составляет экономист по каждому виду водки отдельно на основании норм расхода материалов, затрат труда и т.д., необходимых для выпуска продукции. В конце месяца фактическая себестоимость корректируется с учетом фактических затрат так, чтобы счет 40 «Выпуск продукции (работ, услуг)» закрылся. В программе 1-С эта корректировка формируется автоматически операцией «закрытие месяца» (рис. 1,2).

|

||||||||||||||

Рис. 1. Учет выпуска готовой продукции в случае превышения фактической себестоимости над плановой в соответствии с учетной политикой ООО «Стандартъ»

![]()

![]()

|

|||||||||||

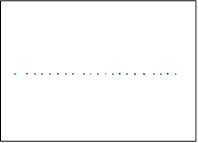

Рис.2. Учет выпуска готовой продукции в случае превышения плановой себестоимости над фактической в соответствии с учетной политикой ООО «Стандартъ»

Аналитический учет продажи готовой продукции ведется в разрезе емкости тары (0,5 л. и 0,7л.) по каждому наименованию водки и в разрезе каждого покупателя.

ООО «Стандартъ» является налогоплательщиком акциза. Подакцизными товарами являются: спирт этиловый и спиртосодержащая продукция (согласно 193 статье НК РФ ставка акциза равна 400 рублей за литр). Учет таких товаров общество в бухгалтерском учете ведет на счетах: 10.1 «Сырье и материалы» (этиловый спирт), 21 «Полуфабрикаты собственного производства» (водноспиртовая смесь, водочный слив, полуфабрикаты водок в разрезе номенклатуры), 43 «Готовая продукция» (водка).

Расходы на продажу отражаются на счете 44. К таким расходам относятся: расходы по хранению готовой продукции, расходы по заготовке и доставке готовой продукции, производимые до момента их передачи в продажу, т.е. расходы по цеху готовой продукции (счет 44-3), транспортные расходы по доставке готовой продукции от цеха готовой продукции до места продажи (счет 44-2) и др.

Отгрузка продукции покупателям производится на основании заключенных с ними договоров с определением размера оплаты между обществом и покупателями. Доставка готовой продукции до покупателя осуществляется наемным транспортом, путем заключения договоров с транспортной организацией.

Все расходы, сформированные на счете 44 «Расходы на продажу», распределяются в конце месяца на счет 90-2 «Себестоимость продаж» в полной сумме расходов, признанных в отчетном периоде.

Учет выручки от продажи готовой продукции и прочих доходов ведется в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

Выручка от продажи готовой продукции признается по моменту отгрузки ее покупателю независимо от оплаты.

2.2. Документальное оформление операций по учету продажи готовой продукции

Достоверный бухгалтерский учет готовой продукции и операций по ее реализации возможен только при грамотной организации документооборота, который охватывает большой перечень разнообразных бланков, ведомостей, карточек и других документов.

На данном предприятии используется следующий порядок учета отпуска готовой продукции покупателям.

В отдел сбыта поступает заявка (форма разработана предприятием) от менеджера по продажам с указанием покупателя, количества отпускаемой продукции и ее вида. Представитель организации – покупателя приходит в отдел сбыта с доверенностью унифицированной формы М-2 данного предприятия, в которой приводится перечень готовой продукции, подлежащей получению. В отделе сбыта выписываются 4 накладных (приложение №1) на отгрузку готовой продукции покупателю, а так же 4 товарно-транспортных накладных, подписывают все накладные бухгалтер и директор завода «Стандартъ». В накладных указывается наименование товара, его количество

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.