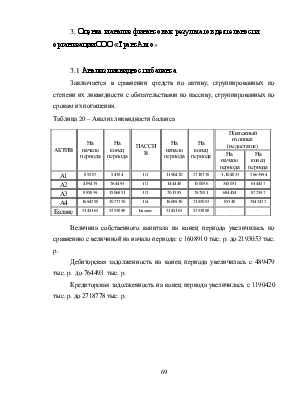

Считается, что финансовое состояние организации благополучно, если доля собственного капитала в совокупных пассивах составляет примерно 50-70%.

Рассчитанные показатели означают, что на начало года доля собственного капитала в составе источников финансирования составила 20%. Как видно, доля собственного капитала не изменилась.

2. Коэффициент финансового риска или финансовой активности (финансовый леверидж). Формула для его расчета:

|

|

(6) |

Коэффициент показывает соотношение заемных и собственных источников финансирования без разделения заемных источников на долгосрочные и краткосрочные.

|

2011 год |

|

|

Начало периода |

Конец периода |

|

|

2,3 |

Из расчетов коэффициента видно, что сумма привлеченных заемных источников финансирования больше чем собственных в 2,3 раза на конец года.

Таким образом, оба коэффициента указывают на меру зависимости предприятия от заемных источников финансирования. Однако зависимость от долгосрочных заемных источников – это не то же самое, что зависимость от краткосрочных обязательств, необоснованно большие суммы, которых могут привести к неплатежеспособности предприятия. Долгосрочные заемные средства по своей сути могут быть приравнены к собственному капиталу. Поэтому данные коэффициенты не могут иметь самостоятельного значения без уточнения состава заемных источников, то есть без деления их на: долгосрочные и краткосрочные.

Отсюда рассчитывается коэффициент финансовой устойчивости:

|

|

(7) |

Коэффициент показывает, какая часть общей стоимости активов предприятия сформирована за счет наиболее надежных источников финансирования, то есть не зависит от краткосрочных заемных средств.

|

2011 год |

|

|

Начало периода |

Конец периода |

|

0,19 |

0,24 |

Из полученных данных ясно, что на конец года около 24% общей стоимости активов предприятия сформированы за счет собственного капитала фирмы и за счет долгосрочных заемных средств.

Одними из важнейших коэффициентов являются коэффициент оборачиваемости и период оборачиваемости.

Для того чтобы получить более точный расчет, необходимо проследить этот показатель в динамике, для этого произведем расчет этого показателя за предыдущий год – 2010, и сравним его с текущим.

1. Оборачиваемость в днях оборотных активов за год

|

На 2010 год: |

(9) |

На 2011 год: ![]()

2. Коэффициент оборачиваемости оборотных активов, об.

|

На 2010 год: |

(10) |

|

На 2011 год: |

3. Коэффициент оборачиваемости запасов, об.

|

На 2010 год: |

(11) |

|

На 2011 год: |

4. Оборачиваемость в днях запасов за год

|

|

(12) |

На 2010 год: ![]()

На 2011год: ![]()

За анализируемый период оборачиваемость оборотных активов за 2011 год составила 280,5 дня, из чего следует, что количество оборотов оборотных активов предприятия равно всего 1,28 раза. Это говорит об очень низкой скорости оборачиваемости.

Коэффициент оборачиваемости запасов несколько выше и составляет 2,6 оборотов в год, то есть запасы находятся в одном обороте 140,38 дня, что также является не очень высоким показателем.

3.4 Анализ коэффициентов рентабельности организации

На ряду с абсолютными показателями оценки деятельности предприятия существуют и относительные показателя, которые необходимо учитывать при анализе работы предприятия, к ним относится показатель рентабельности предприятия, который определяется как отношение прибыли к затратам. Так как организация занимается оптовой торговлей, показатели рентабельности являются для нее важнейшими, особенно рентабельность продаж.

1. Чистая рентабельность – показывает какое количество чистой прибыли приходится на единицу выручки, и определяется как

![]()

На 2010 год: ![]()

На 2011 год: ![]()

2. Экономическая рентабельность – характеризует эффективность использования всего имущества организации.

![]()

На 2010 год: ![]()

На 2011 год: ![]()

3. Валовая рентабельность – определяет, сколько валовой прибыли приходится на единицу выручки.

![]()

На 2010 год: ![]()

На 2011 год:![]()

4. Рентабельность собственного капитала – характеризует эффективность использования собственного капитала.

![]()

На 2010 год: ![]()

На 2011 год:![]()

5. Рентабельность перманентного капитала - показывает эффективность, использования капитала, вложенного в деятельность организации на длительный срок.

![]()

На 2010 год: ![]()

На 2011 год:![]()

6. Рентабельность продаж – определяет, какое количество прибыли от продаж приходится на единицу проданной продукции.

![]()

На 2010 год: ![]()

На 2011 год: ![]()

Исходя из данного анализа, можно сделать вывод, что чистая рентабельность по сравнению с предыдущим годом снизилась на 9% и на период 2011 года составила 40%, это значит, что на единицу выручки пришлось 0,4 чистой прибыли. Имущество организации стало использоваться более эффективно, на 7%, также улучшилась эффективность использования собственного капитала, на 20% и долгосрочных вложений, на 17%. Но по сравнению с предыдущим годом снизилась рентабельность продаж, на 12%, и составила 49%.

3.5 Факторный анализ рентабельности продаж

Это выявление влияния факторов на уровень результативных показателей.

Факторный анализ рентабельности проходит в четыре этапа:

1. Расчет влияния фактора «выручка от продажи товаров, работ и услуг»:

∆![]()

2. Расчет влияния фактора «себестоимость проданных товаров, работ

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.