СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ПУТЕЙ СООБЩЕНИЯ

Кафедра: Бухгалтерский учет и аудит на железнодорожном

Транспорте

Демонстрационный материал

к дипломной работе

по теме: «Учет и анализ финансирования и расходов получателя средств краевого бюджета»

Выполнила: студентка Руководитель: доцент

к.э.н.

Новосибирск, 2007

Лист 1

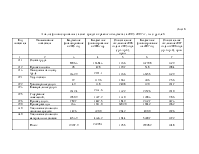

Структура Плана счетов бюджетного учета

|

№ раздела |

Наименование раздела |

Состав бухгалтерских счетов |

|

I |

Нефинансовые активы |

Основные средства, непроиз-веденные активы, нематериальные активы, мате-риальные запасы, капитальные вложения. |

|

II |

Финансовые активы |

Денежные средства всех видов, денежные документы, финансовые вложения, а также все виды дебиторской задолженности, включая бюджетную. |

|

III |

Обязательства |

Кредиторская задолженность учреждения всех видов: работникам по оплате труда, поставщикам, подрядчикам, бюджету по налогам. |

|

IV |

Финансовый результат |

Объединяет счета, предназна-ченные для отражения поло-жительной либо отрицательной разницы между доходами и расходами учреждения: результат деятельности за текущий год, предыдущих лет, доходы будущих периодов, результат по кассовому исполнению бюджета и др |

|

V |

Санкционирование расходов бюджетов |

Лимиты полученных и переданных бюджетных обязательств) а также бюджетные ассигнования. Главным образом учет на счетах этого раздела ведут распорядители бюджетных средств и органы казначейства. |

|

Забалансовые счета |

Счета для учета обеспечений исполнения обязательств, госу-дарственных и муниципальных гарантий, арендованных основных средств, невыясненных поступле-ний в бюджет, расчетных документов, ожидающих исполнения и др. |

Лист 2

|

![]()

Санкционирование расходов бюджета

Лист 3

Схема операций по учету расходов, включенных в стоимость нефинансовых активов

1. Д-т 140101271 К-т 110100410 – выдача со склада в эксплуатацию объектов основных средств стоимостью до 1000 рублей.

2. Д-т 140101271 К-т 110400410 – начисление амортизации основных средств

3. Д-т 140101272 К-т 110500440 – списание израсходованных материальных запасов

4. Д-т 140301000 К-т 140101271, 1401272 – списание расходов отчетного периода на финансовый результат в конце года.

Лист 4

|

1. Д-т 140101211 К-т 130201730 – начислена оплата труда, пособие по временной нетрудоспособности за 2 дня за счет средств работодателя

Д-т 140101212 К-т 130201730 – начислены расходы по выплате пособия по уходу за ребенком до трех лет, суточные за пребывание в командировке

Д-т 140101220 К-т 130200730 – начислены расходы за приобретенные услуги

2. Д-т 140101213 К-т 130302730, 130306730 – произведены начисления на оплату труда

3. Д-т 140301000 К-т 140101000 – списание расходов отчетного периода на финансовый результат

Лист 5

Схема бухгалтерских записей, используемых в бюджетном учреждении при учете средств по внебюджетной деятельности

1. Д-т 220101510 К-т 240101130 – поступили на лицевой счет дома-интерната средства от Пенсионного фонда на содержание граждан

2. Д-т 240101130 К-т 220503660 – начисление квартирная плата

3. Д-т 240101000 К-т 230200730 – расходы за приобретенные услуги

4. Д-т 240101272 К-т 210500440 – списание материальных запасов

5. Д-т 240103000 К-т 240101000 – списание расходов отчетного периода на финансовый результат

6. Д-т 240101000 К-т 140103000 – списание доходов отчетного периода на финансовый результат

Лист 6

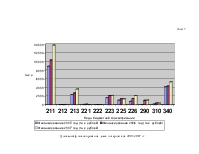

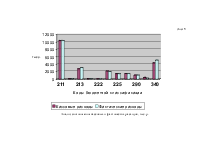

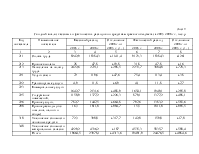

Анализ финансирования за счет средств краевого бюджета за 2005-2007 гг., тыс. рублей

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.