Сумма заработной платы, причитающаяся к выдаче работнику организации, представляет собой разницу между начисленными суммами оплаты труда и суммой удержаний. При этом удержанияиз заработной платы можно разделить на:

- обязательные удержания;

- удержанияпо инициативе администрации организации;

- удержания по заявлению работника.

К обязательным относятся удержания, предусмотренные действующим законодательством:

- налог на доходы физического лица;

- удержания по исполнительным документам в пользу других юридических и физических лиц;

- своевременно невозвращенные суммы.

По инициативе администрации производятся удержания:

- возврат сумм, излишне выплаченных в результате счетных ошибок;

- погашение задолженности работника по своевременно не возвращенным подотчетным суммам;

- возмещение причиненного работником материального ущерба;

- взыскание сумм, выплаченных за неотработанные дни использованного отпуска (при увольнении);

- удержание за форменную одежду;

- удержание по полученной ссуде работником в организации;

- удержание за товары, купленные работником в кредит;

- за допущенный работником брак продукции и т. д.

По добровольному заявлению работника, предоставленному в письменном виде в бухгалтерию организации, из заработной платы могут производиться удержания:

- на благотворительные цели;

- на добровольное страхование;

- оплата коммунальных услуг;

- профсоюзные взносы;

-оплата за пребывание ребенка в детском саду и др.

Все предоставляемые физическим лицам налоговые вычеты разделены на четыре группы:

-стандартные, включающие личные: льготные (подпункты 1 и 2п. 1 ст. 218 НК РФ) и обычный (подп. 3 п. 1 ст. 218 НК РФ) вычеты, а также вычеты расходов на содержание детей ( «детские») (подп. 4 п. 1 ст. 218 НК РФ);

-социальные (ст. 219 НК РФ);

-имущественные (ст. 220 НК РФ);

профессиональные (ст. 221 НК РФ).

При исчислении налога с доходов, выплаченных налогоплательщику, налоговые агенты (данном случае Красноярская дорожная дистанция связи) имеют право предоставлять только стандартные налоговые вычеты. Социальные, имущественные и профессиональные вычеты организацией не предоставляются. Такие вычеты работник может получить в налоговой инспекции, где он состоит на учете, при подаче декларации о доходах за прошедший год. Доход работников, облагаемый налогом, уменьшается на стандартные вычеты ежемесячно.

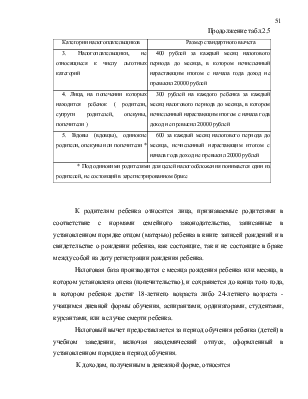

При определении налоговой базы по доходам, облагаемым по ставке 13 %, налогоплательщики имеют право воспользоваться стандартными налоговыми вычетами, изложенными в таблице 2.5.

Налоговый вычет расходов на содержание ребенка (детей) производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов, опекунов или попечителей.

Таблица 2.5 –Стандартные вычеты по категориям налогоплательшиков

|

Категории налогоплательщиков |

Размер стандартного вычета |

|

1. Лица, относящиеся к категории «чернобыльцев» и приравненных к ним с точки зрения налогообложения граждан; инвалиды ВОВ; инвалиды I, II и III групп из-за ранения, контузии или увечья , полученных при защите СССР или РФ |

3000 рублей за каждый месяц налогового периода, независимо от размера дохода налогоплательщика |

|

2.Герои Советского Союза, лица, награжденные орденом Славы трех степеней и др; родители и супруги военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР, РФ или при исполнении иных обязанностей военной службы, либо вследствие заболевания, связанного с пребыванием на фронте; родители и супруги государственных служащих, погибших при исполнении служебных обязанностей; Граждане уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в республике Афганистан и др. странах, в которых велись боевые действия, и др. лица, перечисленные в подп. 2 п. 1 ст. 218 НК РФ |

500 рублей за каждый месяц налогового периода, независимо от размера дохода налогоплательщика |

Продолжение табл.2.5

|

Категории налогоплательщиков |

Размер стандартного вычета |

|

3. Налогоплательщики, не относящиеся к числу льготных категорий |

400 рублей за каждый месяц налогового периода до месяца, в котором исчисленный нарастающим итогом с начала года доход не превысил 20000 рублей |

|

4. Лица, на попечении которых находится ребенок ( родители, супруги родителей, опекуны, попечители ) |

300 рублей на каждого ребенка за каждый месяц налогового периода до месяца, в котором исчисленный нарастающим итогом с начала года доход не превысил 20000 рублей |

|

5. Вдовы (вдовцы), одинокие родители, опекуны или попечители * |

600 за каждый месяц налогового периода до месяца, исчисленный нарастающим итогом с начала года доход не превысил 20000 рублей |

|

* Под одинокими родителями для целей налогообложения понимается один из родителей, не состоящий в зарегистрированном браке |

|

К родителям ребенка относятся лица, признаваемые родителями в соответствие с нормами семейного законодательства, записанные в установленном порядке отцом (матерью) ребенка в книге записей рождений и в свидетельстве о рождении ребенка, как состоящие, так и не состоящие в браке между собой на дату регистрации рождения ребенка.

Налоговая база производится с месяца рождения ребенка или месяца

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.