Этот счет используется для учета расходов и доходов, связанных с реализацией отдельных видов активов, а также для учета сумм недостач и порчи ценностей по балансовой и рыночной стоимости.

140101173 – «Чрезвычайные доходы от операций с активами». На данном счете учитываются доходы по операциям, осуществляемым в связи с чрезвычайными обстоятельствами, в частности стоимость прочих материалов и запасных частей, оприходованными от демонтажа, разборки или ликвидации основных средств, пришедших в негодность в связи с указанными обстоятельствами.

140101180 «Прочие доходы». На данном счете дохода в Доме-интернате учитываются прочие безвозмездные поступления.

Все расходы учреждения можно условно разделит на две большие группы:

1) расходы, включаемые в стоимость нефинансовых активов (фактическую стоимость материальных запасов, первоначальную стоимость объектов основных средств, объектов непроизведенных и нематериальных активов). Отличительной особенностью данного вида расходов является то, что они, как правило, осуществляются в одном отчетном периоде, а возмещаются за счет соответствующих источников финансирования в другом;

2) расходы, стоимость которых списывается непосредственно в том отчетном периоде, в котором они произведены. Очевидно, что особенность таких расходов заключается в отсутствии взаимосвязи с формированием стоимости нефинансовых активов.

Таким образом, расходы, включенные в стоимость материальных запасов, учитываются при определении финансового результата учреждения (140103000) после фактического списания этих запасов (их передачи в эксплуатацию). Расходы, включенные в первоначальную стоимость объектов основных средств, объектов нематериальных и непроизведенных активов, списываются на счет учета финансового результата посредством начисления амортизации, за исключением непроизведенных активов, на которые амортизация не начисляется.

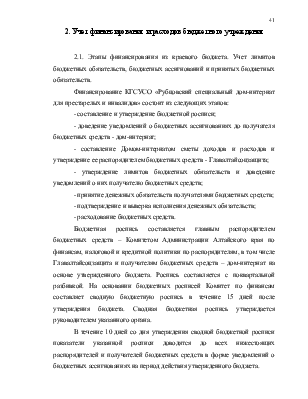

Общую схему бухгалтерских записей, оформляемых при отражении в бюджетном учете расходов первой группы, можно представить в виде рисунка 2.2

Рисунок 2.2 – Схема операций по учету расходов, включенных в стоимость нефинансовых активов

Расходы первой группы отражаются по дебету счетов учета нефинансовых активов: счета учета материальных запасов, капитальных вложений, а также счет учета стоимости изготовления материалов, готовой продукции (работ, услуг) — в корреспонденции со счетами учета обязательств, денежных средств, а также счета учета амортизации внеоборотных активов.

Схема бухгалтерских записей по учету расходов первой группы представлена следующей корреспонденцией счетов:

1. Д-т 140101271 К-т 110100410 – выдача со склада в эксплуатацию объектов основных средств стоимостью до 1000 рублей.

2. Д-т 140101271 К-т 110400410 – начисление амортизации основных средств

3. Д-т 140101272 К-т 110500440 – списание израсходованных материальных запасов

4. Д-т 140301000 К-т 140101271, 1401272 – списание расходов отчетного периода на финансовый результат в конце года.

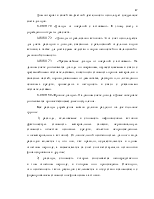

Расходы второй группы отражаются на аналитических счетах, открываемых к счету 14010200. В конце отчетного года обороты по каждому аналитическому счету списываются в дебет счета 040103000. Бухгалтерские записи, оформляемые при отражении в бюджетном учете расходов второй группы представлены в виде схемы, изображенной на рисунке 2.3

Схема бухгалтерских записей по учету расходов второй группы представлена следующей корреспонденцией счетов:

1. Д-т 140101211 К-т 130201730 – начислена оплата труда, пособие по временной нетрудоспособности за 2 дня за счет средств работодателя

Д-т 140101212 К-т 130201730 – начислены расходы по выплате пособия по уходу за ребенком до трех лет, суточные за пребывание в командировке

Д-т 140101220 К-т 130200730 – начислены расходы за приобретенные услуги

2. Д-т 140101213 К-т 130302730, 130306730 – произведены начисления на оплату труда

3. Д-т 140301000 К-т 140101000 – списание расходов отчетного периода на финансовый результат

|

Все расходы, производимые в доме-интернате за счет бюджетных средств, отражаются на счетах, открываемых к счету 140101200 «Расходы учреждения».

Структура счетов, открываемых к счету 140101200, в целом соответствует

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.