Аннотация

В выпускной квалификационной работе рассмотрен учет основных средств на Западно-Сибирской дирекции по тепловодоснабжению, дана характеристика исследуемой организации, также по данным бухгалтерского учета и отчетности за 2013 - 2014 гг. был проведен анализ и дана оценка состояния ДТВ за анализируемый период.

Рассмотренные далее наиболее важные факторы, позволили проанализировать его динамику показателей тепловой энергии и горячего водоснабжения, а также изменение показателей холодного водоснабжения, транспортировки и водоотведения

В заключение, на основе анализа финансовой деятельности организации, была дана оценка изменений за предыдущий период, а также рассмотрены причины снижения показателей дирекции.

Работа содержит 60 страницы, 3 таблицы, 6 рисунков, 6 формул и 20 использованных источника.

Содержание

Введение……………………………………………………………………...……6

1 Теоретические аспекты учета основных средств……………..…………..…..8

1.1 Технико-экономическая характеристика …………………………….8

1.2 Понятие, классификация и оценка основных средств …………….16

2 Учёт основных средств ……………………………………………………….28

2.1 Учёт поступления основных средств …………...…………………..28

2.2 Амортизация основных средств ……………………………..………34

2.3 Учет выбытия основных средств ……………………..……..............40

2.4 Учет ремонта основных средств ……………..……………………...44

2.5 Инвентаризация и переоценка основных средств …………...……..48

2.6 Документальное оформление движения основных средств …..…..51

Заключение………………………………………………………………………56

Список использованных источников……………………………………..……59

Введение

В настоящее время активно идет процесс реформирования российского бухгалтерского учета, выходят новые положения по бухгалтерскому учету, существенно корректируются действующие. Российский учет становится все ближе к международным стандартам. Это коснулось и учета основных средств на железнодорожном транспорте.

Актуальность выпускной квалификационной работы состоит в том, что неотъемлемым условием осуществления хозяйственной деятельности на Западно-Сибирской дирекции по тепловодоснабжению является обеспечение организации, наряду с материальными, трудовыми, финансовыми ресурсами, необходимыми объектами основных средств.

Бухгалтерский учет основных средств на – очень важное направление бухгалтерского учета. Получение достоверной информации об имуществе дистанций, дирекций и т.д. обретает первостепенную важность именно сейчас, на этапе реформирования ОАО «РЖД». Главные задачи бухгалтерского учета основных средств: контроль за наличием и сохранностью основных средств с момента приобретения их и до момента выбытия; контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств; контроль за эффективным использованием основных средств по времени и мощности; получение данных для составления отчетности о наличии и движении основных средств.

С улучшением использования основных производственных средств обеспечивается увеличение объема производства без дополнительных капитальных вложений; ускоренное обновление средств труда, что сокращает возможность морального износа оборудования и способствует техническому прогрессу в отрасли; снижение себестоимости продукции за счет амортизационных отчислений в расчете на единицу продукции.

Этими причинами подтверждается актуальность выбранной темы ВКР.

Целью работы является изучение и обобщение практического опыта организации бухгалтерского учёта основных средств в структурном подразделении ОАО «РЖД».

Для достижения поставленной цели были обозначены следующие задачи:

1) изучить теоретические аспекты учета основных средств на Западно-Сибирской дирекции по тепловодоснабжению, которые включили в себя:

- анализ технико-экономической характеристики ДТВ;

- понятие, классификация и оценка основных средств.

2) рассмотреть учет основных средств на примере дирекции, проанализировав:

- учет поступления основных средств;

- амортизацию основных средств;

- учет выбытия основных средств;

- учет ремонта основных средств;

- инвентаризацию и переоценку основных средств;

- документальное оформление движения основных средств.

Предметом исследования является бухгалтерский учет основных средств в структурном подразделении ОАО «РЖД».

Объектом исследования данной выпускной квалификационной работы является Западно-Сибирская дирекция по тепловодоснабжению.

В качестве базы исследования использовались данные бухгалтерского учета ДТВ за 2013-2014 гг.

1 Теоретические аспекты учета основных средств

1.1 Технико-экономическая характеристика

Западно-Сибирская дирекция по тепловодоснабжению (ДТВ) является – структурным подразделением Центральной дирекции – филиала ОАО «РЖД и действует на основании Положения, утвержденного начальником Центральной дирекции по тепловодоснабжению от 01 апреля 2011 года.

Деятельность ДТВ направлена на обеспечение теплоснабжением, водоснабжением и водоотведением объектов железнодорожного транспорта, а также на договорной основе сторонних потребителей в объемах собственной генерации.

В состав дирекции входят территориальные участки: Омский, Новосибирский, Кузбасский и Алтайский. В процессе реформирования имущество в количестве 2793 единиц передано Западно-Сибирской железной дорогой дирекции по актам передачи основных средств, составленным и подписанным передающей и принимающей стороной 31 марта 2011 года. На переданные объекты недвижимого имущества имеются свидетельства о государственной регистрации права собственности, экспликации, кадастровые планы, техническая документация БТИ старого и нового образца. Ведется работа по переоформлению технической документации.

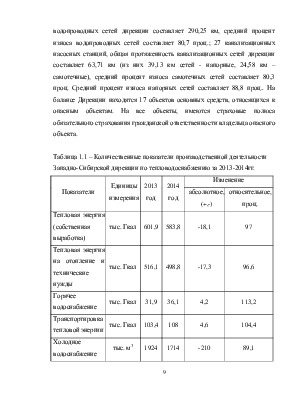

По состоянию на 01.01.2014 г. дирекцией эксплуатируется 131 котельная: 310 котлов (средний процент износа котлов в зависимости от срока эксплуатации составляет 68 проц.); 1722 единиц вспомогательного котельного оборудования (средний процент износа вспомогательного котельного оборудования в зависимости от срока эксплуатации составляет 66 проц.). Так же, на балансе Дирекции находится и эксплуатируется: 84,97 км тепловых сетей, средний процент износа тепловых сетей в зависимости от срока эксплуатации составляет 82 проц.; 145 артезианских скважин, средний процент износа скважин составляет 88,6 проц.; общая протяженность водопроводных сетей дирекции составляет 290,25 км, средний процент износа водопроводных сетей составляет 80,7 проц.; 27 канализационных насосных станций, общая протяженность канализационных сетей дирекции составляет 63,71 км (из них 39,13 км сетей - напорные, 24,58 км – самотечные), средний процент износа самотечных сетей составляет 80,3 проц. Средний процент износа напорных сетей составляет 88,8 проц

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.