указанным размерностям финансовой отчетности можно добавить:

- Валюту отчетности (RUR, USD, EUR и т.д.).

- Период отчетности (например, период составления отчетности в соответствии с МСФО может отличаться от бухгалтерского периода).

Рисунок 2.2 – Иллюстрация многомерности задачи формирования отчетности в нескольких стандартах

В этом случае модель может оказаться и 4-мерной, и 5-мерной в зависимости от конкретной ситуации.

На данный момент существуют следующие общепризнанные методы трансформации финансовой отчетности из одного формата в другой:

1) параллельный учет;

2) трансформация отчетности.

3) трансляция бухгалтерских записей.

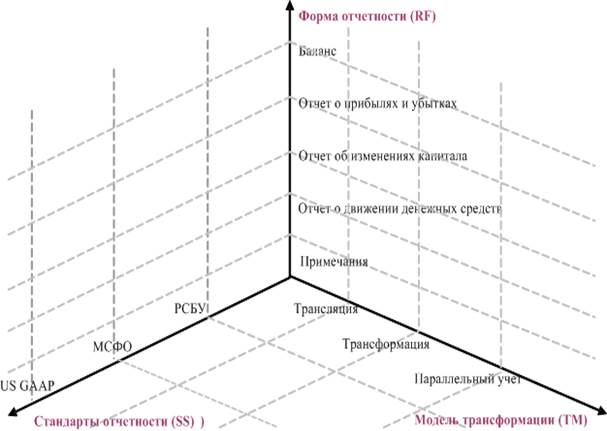

Параллельный учет предполагает двойную регистрацию каждого факта хозяйственной жизни в разных стандартах (рисунок 2.3).

Рисунок 2.3 - Схема подготовки отчетности методом

параллельного учета

Для организации ведения учета используются:

- план счетов, включающий балансовые и забалансовые счета и аналитику ведения учета (субконто);

- регистр учета, в который заносятся все данные о совершенных хозяйственных операциях.

В виду значительных различий между стандартами параллельный учет в стандартах РСБУ и МСФО чаще всего ведется с использованием отдельных планов счетов и отдельных регистров учета. В этом случае пользователь вводит в систему первичные документы, которые делают одну и более записей в каждый из регистров учета.

Также возможно использование одного плана счетов и одного регистра учета для двух стандартов. В этом случае кодировка счетов одного стандарта должна быть такой, чтобы не противоречить установленной кодировке счетов учета другого стандарта, а регистр учета должен иметь признак принадлежности записи к тому или иному виду учета.

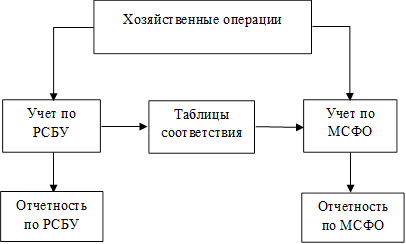

Метод трансляции бухгалтерских записей аналогичен ведению параллельного учета с той лишь разницей, что хозяйственные операции отражаются в РСБУ по мере возникновения, а в МСФО только после осуществления процедуры трансляции проводок (Рисунок 2.4).

Рисунок 2.4 - Схема подготовки отчетности методом трансляции проводок

Для организации ведения учета используется несколько планов счетов и регистров учета (отдельные для каждого стандарта). Помимо этого система должна иметь Таблицу соответствия счетов двух стандартов с возможностью настройки правил трансляции проводок из одного стандарта в другой. Таблица соответствия счетов должна иметь возможность устанавливать как простые соответствия типа «Счет-Счет», так и сложные соответствия, зависящие от аналитики учета, дебета/кредита проводки.

Процедура трансляции может запускаться с определенной периодичностью (квартал, месяц, день). При этом существует возможность отражения хозяйственных операций только в одном из стандартов.

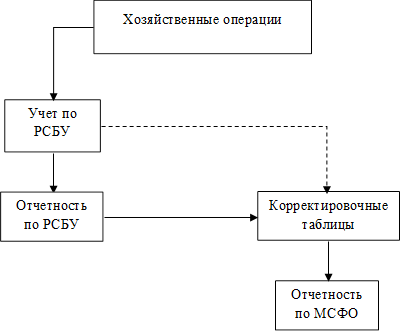

Для метода трансформации отчетности не существует возможности унифицировать методы, процедуры и объекты системы, так как реализация данного метода во многом опирается на конкретную методику учета. Процесс трансформации отчетности из РСБУ в МСФО представляет собой преобразование информации российского учета по заранее определенным правилам в данные международного учета. Состав и характер поправок зависит от требований МСФО (Рисунок 2.5).

Рисунок 2.5 - Схема подготовки отчетности методом трансформации

Для автоматизации метода трансформации отчетности в систему вносятся дополнительные аналитические признаки и другая дополнительная информация, которая позволяет на этапе запуска процедуры трансформации отчетности правильно сформировать отчетность по МСФО. Чаще всего для этого используется метод корректировок, при котором в случае наличия различий между стандартами сторнируются данные российского учета и записываются данные международного учета.

Для подготовки отчетности в соответствии с МСФО Компания РЖД использует метод трансформации. Структурные подразделения готовят корректировочные таблицы. Так, для подготовки информации по объектам основных средств структурные подразделения готовят следующую информацию в табличной форме:

12) пообъектная расшифровка строки 57099 «Выявленные при инвентаризации объекты недвижимого имущества, по которым отсутствует основание для регистрации права собственности ОАО «РЖД»» формы № 5 «Приложение к бухгалтерскому балансу» на 31 декабря 2014 г.;

13) ведомость выверки взаимных оборотов по счету 79 «Внутрихозяйственные расчёты» по группам основных средств;

14) расшифровка расходов по модернизации, реконструкции и капитальному ремонту в разрезе хозяйств;

15) расшифровка модернизации и реконструкции основных средств по группам.

Сроки подготовки и представления информации для формирования консолидированной отчетности ОАО «РЖД» по международным стандартам регулируются регламентом, утвержденным Приказом Президента ОАО «РЖД» № 69 от 29.07.2013 г.

Подготовкой и представлением в Управление консолидированной

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.