|

Активы |

Тыс.р. |

Структура проц. |

Тыс.р. |

Структура проц. |

Изменение, тыс.р. |

Изменение структуры |

Темп роста, проц. |

Темп прироста, проц. |

|

1.Мобильные средства |

151155 |

27,3 |

246651 |

52,6 |

95496 |

+ 25,3 |

163,2 |

+ 63,2 |

|

1.1.Денежные средства и краткосрочные финансовые вложения |

9872 |

1,7 |

22092 |

4,7 |

+ 12220 |

+ 3 |

223,8 |

+ 123,8 |

|

1.2.Дебиторская задолженность (краткосрочная) |

115001 |

20,8 |

146894 |

31,3 |

+ 31893 |

+ 10,5 |

127,7 |

+ 27,7 |

Продолжение табл. 3.1

|

Активы |

Тыс.р. |

Структура проц. |

Тыс.р. |

Структура проц. |

Изменение, тыс.р. |

Изменение структуры |

Темп роста, проц. |

Темп прироста, проц. |

|

1..3.Дебиторская задолженность (долгосрочная) |

- |

- |

- |

- |

- |

- |

- |

- |

|

1.4.Запасы и затраты |

15786 |

2,9 |

57099 |

12,2 |

+ 41313 |

+ 9,3 |

361,7 |

+ 26,7 |

|

1.5.Прочие оборотные активы |

10496 |

1,9 |

20566 |

4,4 |

10070 |

+ 2,5 |

195,9 |

+ 95,9 |

|

2.Имобилизованные средства |

401589 |

72,7 |

222014 |

47,4 |

- 179575 |

- 25,3 |

- 55,3 |

- 44,7 |

|

2.1.Долгосрочные финансовые вложения |

1614 |

0,3 |

1714 |

0,4 |

+ 100 |

+ 0,1 |

106,2 |

+ 6,2 |

|

2.2.Незавершенное строительство |

215568 |

39,1 |

19539 |

4,2 |

- 196119 |

- 34,9 |

- 9,1 |

- 90,9 |

|

2.3.Реальный основной капитал |

183581 |

33,2 |

199561 |

42,6 |

+ 15980 |

+ 9,4 |

108,7 |

+ 8,7 |

|

2.4.Нематериальные активы |

736 |

0,1 |

1200 |

0,2 |

+ 464 |

+ 0,1 |

163,0 |

+ 63,0 |

|

2.5.Прочие внеоборотные активы |

- |

- |

- |

- |

- |

- |

- |

- |

|

БАЛАНС |

552744 |

100 |

468666 |

100 |

- 84079 |

- |

84,8 |

- 15,2 |

|

Пассивы |

Тыс.р. |

Структура проц. |

Тыс.р. |

Структура проц. |

Изменение, тыс.р. |

Изменение структуры |

Темп роста, проц. |

Темп прироста, проц. |

|

1. Заемный капитал |

115183 |

20,8 |

217748 |

46,5 |

+ 102565 |

+ 25,7 |

189,0 |

+ 89,0 |

|

1.1. Краткосрочные обязательства |

115183 |

20,8 |

217748 |

46,5 |

+ 102565 |

25,7 |

189,0 |

+ 89,0 |

|

1.1.1. Срочные обязательства |

77400 |

14,0 |

92925 |

19,8 |

+ 15525 |

+ 5,8 |

120,1 |

+ 20,1 |

|

- перед бюджетом |

3723 |

0,7 |

- |

- |

- 3723 |

- 0,7 |

- |

- |

|

- перед государственными внебюджетными фондами |

1974 |

0,4 |

2484 |

0,5 |

+ 510 |

+ 0,1 |

125,8 |

+ 25,8 |

|

- заемные средства средства (кредиты банков, займы, прочие) |

67932 |

12,3 |

85514 |

18,2 |

+ 17582 |

+ 5,9 |

125,9 |

25,9 |

|

- по оплате труда |

3771 |

0,6 |

4927 |

1,2 |

+ 1156 |

+ 0,6 |

130,7 |

+ 30,7 |

Продолжение табл. 3.2

|

Пассивы |

Тыс.р. |

Структура проц. |

Тыс.р. |

Структура проц. |

Изменение, тыс.р. |

Изменение структуры |

Темп роста, проц. |

Темп прироста, проц. |

|

1.1.2. Спокойные обязательства |

37783 |

6,8 |

124823 |

26,6 |

+ 87040 |

+ 19,8 |

330,4 |

+ 230,4 |

|

1.2. Долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

|

2. Собственный капитал |

437561 |

79,2 |

250917 |

53,5 |

- 186644 |

- 25,7 |

57,3 |

- 42,7 |

|

БАЛАНС |

552744 |

100 |

468666 |

100 |

- 84079 |

- |

84,8 |

- 15,2 |

|

Активы |

Тыс.р. |

Структура проц. |

Тыс.р. |

Структура проц. |

Изменение, тыс.р. |

Изменение структуры проц. |

Темп роста, проц. |

Темп прироста, проц. |

|

1.Мобильные средства |

246651 |

52,6 |

224833 |

46,7 |

- 21818 |

- 5,9 |

91,2 |

- 8,8 |

|

1.1.Денежные средства и краткосрочные финансовые вложения |

22092 |

4,7 |

11061 |

2,3 |

- 11031 |

- 2,4 |

50,1 |

- 49,9 |

|

1.2.Дебиторская задолженности (краткосрочная) |

146894 |

31,3 |

93073 |

19,3 |

- 53821 |

- 12 |

63,4 |

- 36,6 |

|

1.3.Дебиторская задолженность (долгосрочная) |

- |

- |

- |

- |

- |

- |

- |

- |

|

1.4.Запасы и затраты |

57099 |

12,2 |

95243 |

19,8 |

+ 38144 |

+ 7,6 |

166,8 |

+ 66,8 |

|

1.5.Прочие оборотные активы |

20566 |

4,4 |

25456 |

5,3 |

+ 4890 |

+ 0,9 |

123,8 |

+ 23,8 |

|

2.Имобилизованные средства |

222014 |

47,4 |

256529 |

53,3 |

34515 |

+ 5,9 |

115,5 |

+ 15,5 |

|

2.1.Долгосрочные финансовые вложения |

1714 |

0,4 |

4728 |

1,0 |

3014 |

+ 0,6 |

275,8 |

+ 175,8 |

|

2.2.Незавершенное строительство |

19539 |

4,2 |

19006 |

3,9 |

- 533 |

- 0,3 |

97,3 |

- 2,7 |

|

2.3.Реальный основной капитал |

199561 |

42,6 |

231455 |

48,1 |

31894 |

+ 5,5 |

116,0 |

+ 16,0 |

|

2.4.Нематериальные активы |

1200 |

0,2 |

1340 |

0,3 |

140 |

+ 0,1 |

111,6 |

+ 11,6 |

|

2.5.Прочие внеоборотные активы |

- |

- |

- |

- |

- |

- |

- |

- |

|

БАЛАНС |

468666 |

100 |

481362 |

100 |

12696 |

- |

102,7 |

+ 2,7 |

|

Пассивы |

Тыс.р. |

Структура проц. |

Тыс.р. |

Структура проц. |

Изменение, тыс.р. |

Изменение структуры проц. |

Темп роста, проц. |

Темп прироста, проц. |

|

1. Заемный капитал |

217748 |

46,5 |

190482 |

39,6 |

- 27266 |

- 6,9 |

87,5 |

- 12,5 |

|

1.1. Краткосрочные обязательства |

217748 |

46,5 |

190482 |

39,6 |

- 27266 |

- 6,9 |

87,5 |

- 12,5 |

|

1.1.1. Срочные обязательства |

92925 |

19,8 |

120741 |

25,1 |

+ 27816 |

+ 5,3 |

129,9 |

+ 29,9 |

|

- перед бюджетом |

- |

- |

8533 |

1,8 |

+ 8533 |

+ 1,8 |

100 |

100 |

|

- перед государственными внебюджетными фондами |

2484 |

0,5 |

5681 |

1,2 |

+ 3197 |

+ 0,7 |

228,7 |

+ 128,7 |

|

- заемные средства (кредиты банков, займы, прочие) |

85514 |

18,2 |

100091 |

20,8 |

14577 |

+ 2,6 |

117,0 |

+ 17,0 |

|

- по оплате труда |

4927 |

1,2 |

6436 |

1,3 |

1509 |

- 0,1 |

130,6 |

+ 30,6 |

|

1.1.2. Спокойные обязательства |

124823 |

26,6 |

69741 |

14,5 |

- 55082 |

- 12,1 |

55,9 |

- 44,1 |

|

1.2. Долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

|

2. Собственный капитал |

250917 |

53,5 |

290880 |

60,4 |

39963 |

+ 6,9 |

115,9 |

+ 15,9 |

|

БАЛАНС |

468666 |

100 |

481362 |

100 |

12696 |

- |

102,7 |

+ 2,7 |

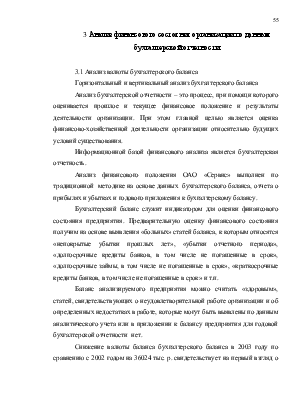

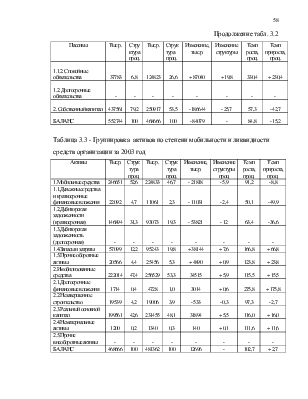

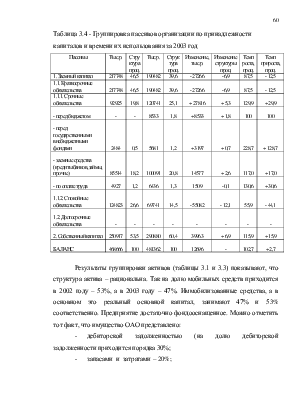

Результаты группировки активов (таблицы 3.1 и 3.3) показывают, что структура актива – рациональна. Так на долю мобильных средств приходится в 2002 году – 53%, а в 2003 году – 47%. Иммобилизованные средства, а в основном это реальный основной капитал, занимают 47% и 53% соответственно. Предприятие достаточно фондооснащенное. Можно отметить тот факт, что имущество ОАО представлено:

- дебиторской задолженностью (на долю дебиторской задолженности приходится порядка 30%;

- запасами и затратами – 20%;

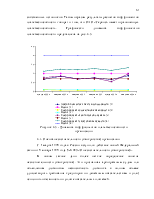

- реальным основным капиталом (48%). В 2003 году увеличилась и сама стоимость имущества, это увеличение составило 12696 тыс. рублей или 2,7%. Этот рост обусловлен тем, что в 2003 году основные средства увеличились на 31894 тыс. рублей, запасы и затраты увеличились на 38144 тыс. рублей, долгосрочные финансовые вложения увеличились на 3014 тыс. рублей Однако сократилась величина денежных средств на 11031 тыс. рублей, дебиторской задолженности на 53821 тыс. рублей (положительный факт). Графически структура актива бухгалтерского баланса представлена на рисунках 3.1 и 3.3.

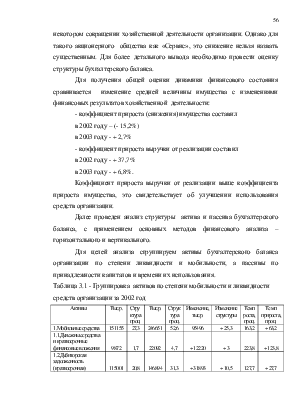

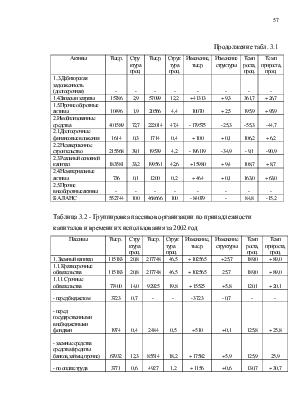

Анализируя структуру пассива баланса (табл. 3.2 и 3.4) следует отметить как положительный момент финансовой устойчивости предприятия, высокую долю собственного капитала, хотя к концу 2003 года она резко сократилась и составила лишь 54%. Отрицательной оценки заслуживает увеличение доли кредиторской задолженности. В 2003 году она выросла на 102565 тыс. рублей или на 89%. Графически структура пассива бухгалтерского баланса представлена на рисунках 3.2 и 3.4.

рисунки 3.3. и 3.4 на отдельном листе

3.2 Анализ ликвидности бухгалтерского баланса

Задача анализа ликвидности бухгалтерского баланса возникает в связи с необходимостью давать оценку платежеспособности организации, то есть ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия распределяются на следующие группы:

1. Наиболее ликвидные активы (А1);

2. Быстрореализуемые активы (А2);

3. Медленно реализуемые активы (А3);

4. Труднореализуемые активы (А4).

Пассивы баланса группируются по степени срочности их оплаты.

1. Наиболее срочные обязательства (П1);

2. Краткосрочные пассивы (П2);

3. Долгосрочные пассивы (П3);

4. Постоянные или устойчивые пассивы (П4).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считывается абсолютно ликвидным, если имеют место следующие соотношения:

А1>= П1

А2>=П2

А3>=П3

А4<=П4

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Ликвидность бухгалтерского баланса за 2002 год, 2003 год определена в таблицах 3.5 и 3.6.

|

АКТИВ |

ПАССИВ |

Платежный излишек или недостаток |

|||||

|

Группа |

На начало года |

На конец года |

Группа |

На начало года |

На конец года |

На начало года |

На конец года |

|

Наиболее ликвидные активы |

9872 |

22092 |

Наиболее срочные обязательства |

47035 |

130912 |

- 37163 |

- 108820 |

|

Быстрореализуемые активы |

115001 |

146894 |

Краткосрочные пассивы |

68148 |

86836 |

46853 |

60058 |

|

Медленно реализуемые активы |

26282 |

77665 |

Долгосрочные пассивы |

- |

1555 |

26282 |

76110 |

|

Труднореализуемые активы |

401589 |

222014 |

Устойчивые пассивы |

437561 |

249362 |

- 35972 |

- 27348 |

|

БАЛАНС |

552744 |

468666 |

552744 |

468666 |

- |

- |

|

Соотношение групп активов и пассивов на начало 2002 года |

Соотношение групп активов и пассивов на конец 2002 года |

|

А1<П1 - А2>П2 + А3>П3 + А4<П4 + |

А1<П1 -А2>П2 + А3>П3 + А4<П4 + |

|

АКТИВ |

ПАССИВ |

Платежный излишек или недостаток |

|||||

|

Группа |

На начало года |

На конец года |

Группа |

На начало года |

На конец года |

На начало года |

На конец года |

|

Наиболее ликвидные активы |

22092 |

11061 |

Наиболее срочные обязательства |

130912 |

88262 |

- 108820 |

- 77201 |

|

Быстрореализуемые активы |

146894 |

93073 |

Краткосрочные пассивы |

86836 |

102220 |

60058 |

- 9147 |

|

Медленно реализуемые активы |

77665 |

120699 |

Долгосрочные пассивы |

1555 |

1503 |

76110 |

119196 |

|

Труднореализуемые активы |

222014 |

256529 |

Устойчивые пассивы |

249362 |

289377 |

- 27348 |

328848 |

|

БАЛАНС |

468666 |

481362 |

468666 |

481362 |

- |

- |

|

Соотношение групп активов и пассивов на начало 2003 года |

Соотношение групп активов и пассивов на конец 2003 года |

|

А1<П1 - А2>П2 + А3>П3 + А4<П4 + |

А1<П1 -А2<П2 - А3>П3 + А4<П4 + |

Анализ ликвидности бухгалтерского баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

Сопоставление ликвидных средств и обязательств позволяет сделать следующий вывод: ликвидность бухгалтерского баланса ОАО «Сервис» отличается от абсолютной, или считается недостаточной. Выявлена тенденция – в организации на протяжении всего анализируемого периода наблюдается недостаток средств только по одной группе наиболее ликвидных активов (группа А1), в нее входят денежные средства и краткосрочные финансовые вложения. Эти средства идут на погашение наиболее срочных обязательств (группа П1) – кредиторская задолженность. Это также свидетельствует о том, что в ближайшее к рассматриваемому

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.