3. Анализ источников финансирования и расходов бюджетного учреждения

3.1. Анализ финансирования учреждения за счет средств краевого бюджета

Согласно Бюджетного кодекса Российской Федерации, финансирование бюджетных учреждений производится по утвержденным сметам.

Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. Отсюда порядок планирования и финансирования расходов бюджетных учреждений называется сметным. Показатели смет находят отражение в бюджетном бухгалтерском учете, по ним бухгалтерия учреждения контролирует целевое и нормативное использование бюджетных средств.

Смета является частью финансовых планов и по форме представляет собой особый вид плана, определяющего объем, целевое направление и поквартальное распределение средств, отпускаемых на содержание бюджетных учреждений и осуществление централизованных мероприятий в течение бюджетного года. Сметы бюджетных учреждений, не имеющих других доходов кроме бюджетного финансирования, предусматривают только расходы, тем самым, выражая односторонний характер их отношений с бюджетом.

Планирование бюджетных средств в КГСУСО «Рубцовский специальный дом-интернат для престарелых и инвалидов» осуществляет главный бухгалтер и главный экономист. Согласно ежегодного приказа начальника Главалтайсоцзащиты по Алтайскому краю до 01 августа текущего года все учреждения социальной защиты обязаны предоставить проект сметы по бюджетному планированию на следующий финансовый год по видам расходов, определяемых статьями бюджетной классификации (заработная плата, хозяйственные расходы; расходы на питание; приобретение медикаментов и перевязочных средств и др.). Планирование и финансирование предполагает экономное и целесообразное расходование бюджетных средств.

Обязательным приложением к смете являются расчеты, которые служат обоснованием планируемых ассигнований. В расчетах содержатся производственные показатели, составляющие основу планирования.

В соответствии с Концепцией реформирования бюджетного процесса дальнейшее развитие планирования бюджетных расходов предполагает формирование и включение в бюджетный процесс процедуры оценки результативности бюджетных расходов, поэтапный переход от сметного планирования и финансирования расходов к бюджетному планированию, ориентированному на достижение конечных общественно значимых и измеримых результатов.

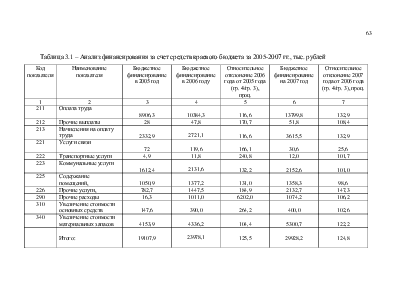

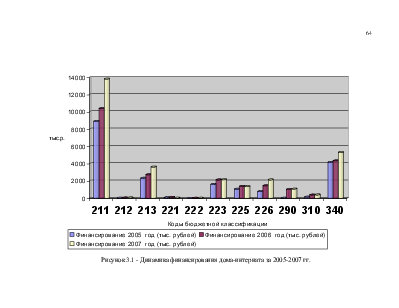

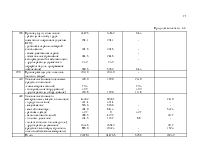

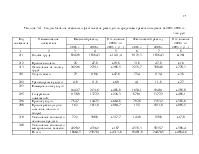

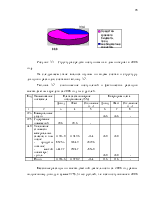

Проведем анализ финансирования деятельности дома-интерната, с целью установить динамику и структуру, выделенных бюджетных ассигнований за период с 2005 год по 2007 год, представим его в таблице 3.1 и схематично путем построения диаграммы – рисунок 3.1.

Согласно представленным данным по финансированию можно сделать вывод, что его сумма неуклонно растет с каждым годом. Так в 2006 году по сравнению с 2005 годом объем финансирования увеличился на 25,5%, запланированное финансирование на 2007 год предполагает увеличение на 24,8% по сравнению с 2006 годом.

Наибольший рост финансирования прослеживается по коду 211 «Оплата труда» и соответственно по коду 213 «Начисления на оплату труда». Так в 2006 году выделенные средства превышают предыдущий год на 16,6%, в 2007 году на 32,9%. Данный факт связан с увеличением индексацией заработной платы для работников бюджетной сферы, которая была проведена на 01.05.2006 г., на 01.10.2006 г., и планируемое повышение с 01.01.2007 года. В том числе в 2007 году в штатное расписание дома-интерната были введены дополнительные штатные единицы, в связи с увеличением отделения милосердия с 50 до 125 человек, что соответственно тоже увеличило финансирование по коду 211 и 213 на 2007 год. Размер финансирования в 2006 году был уменьшен на 298,0 тыс. рублей по коду 211 «Оплата труда» и коду 213 «Начисления на оплату труда» на 78 тыс. рублей в результате подведения итогов финансово-хозяйственной ревизии. С учетом вышеуказанных сумм размер финансирования в 2006 году должен был превысить финансирование 2005 года на 20%.

Увеличение финансирования по коду 212 «Прочие выплаты» в 2006 г. на 70% по сравнению с 2005 г., и в 2007 году по сравнению с 2006 годом на 8% связано с увеличением командировок, в частности с 2006 года практикуются поездки в дома-интернаты других регионов по обмену опытом, поездки по курсам повышения квалификации. В 2006 году в сравнении с 2005 годом произошло резкое увеличение тарифов на коммунальные услуги, что соответственно сказалось на росте финансирования на 32,2%

Увеличение выделенных средств по коду 225 «Содержание помещений» связано с увеличением размера сумм выделенных на капитальный ремонт.

На 84,9% в 2006 г. по сравнению с 2005 г. и на 47,3% в 2007 г. по сравнению с 2006 г. произошло увеличение финансирования по подстатье «Прочие услуги». Рост финансирования связан с утверждением ассигнований по данному

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.