Отражение доходов от реализации строительно-монтажных работ в бухгалтерском учете |

|

|

4. |

Учет выручки за строительно-монтажные работы с использованием счета 46 «Выполненные этапы по незавершенным работам» |

|

5. |

Учет собственных и давальческих материалов |

|

6. |

Учет безвозмездно полученного (переданного) имущества |

|

7. |

Учет материалов, переданных взаймы, или учет товарных кредитов |

|

8. |

Учет недостач материалов, выявленных при приемке и в период хранения |

|

9. |

Недостача строительных материалов в период хранения |

|

10. |

Учет оборудования |

|

11. |

Учет расходов на оплату труда |

|

12. |

Порядок составления расчетов размера средств на оплату труда для учета в сметах |

|

13. |

Учет расходов на содержание строительных машин и механизмов |

|

14. |

Калькулирование себестоимости и принципы распределения расходов по эксплуатации строительных машин и механизмов |

|

15. |

Учет использования строительных машин и его документальное оформление |

|

16. |

Учет затрат на содержание и эксплуатацию арендованных строительных машин и механизмов |

|

17. |

Учет затрат на проведение всех видов ремонтов строительных машин и механизмов, производственных приспособлений и оборудования |

|

18. |

Учет затрат вспомогательного производства |

|

19. |

Учет накладных расходов |

|

20. |

Взаимоотношения генерального подрядчика и субподрядчика |

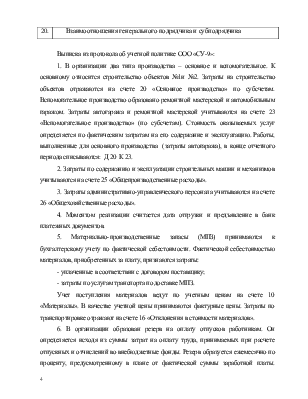

Выписка из протокола об учетной политике ООО «СУ-9»:

1. В организации два типа производства – основное и вспомогательное. К основному относится строительство объектов №1и №2. Затраты на строительство объектов отражаются на счете 20 «Основное производство» по субсчетам. Вспомогательное производство образовано ремонтной мастерской и автомобильным гаражом. Затраты автогаража и ремонтной мастерской учитываются на счете 23 «Вспомогательное производство» (по субсчетам). Стоимость оказываемых услуг определяется по фактическим затратам на его содержание и эксплуатацию. Работы, выполненные для основного производства (затраты автогаража), в конце отчетного периода списываются: Д 20 К 23.

2. Затраты по содержанию и эксплуатации строительных машин и механизмов учитываются на счете 25 «Общепроизводственные расходы».

3. Затраты административно-управленческого персонала учитываются на счете 26 «Общехозяйственные расходы».

4. Моментом реализации считается дата отгрузки и предъявление в банк платежных документов.

5. Материально-производственные запасы (МПЗ) принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материалов, приобретенных за плату, признаются затраты:

- уплаченные в соответствии с договором поставщику;

- затраты по услугам транспорта по доставке МПЗ.

Учет поступления материалов ведут по учетным ценам на счете 10 «Материалы». В качестве учетной цены принимаются фактурные цены. Затраты по транспортировке отражают на счете 16 «Отклонения в стоимости материалов».

6. В организации образован резерв на оплату отпусков работникам. Он определяется исходя из суммы затрат на оплату труда, принимаемых при расчете отпускных и отчислений во внебюджетные фонды. Резерв образуется ежемесячно по проценту, предусмотренному в плане от фактической суммы заработной платы. Расходы по образованию резерва относятся на счета учета расходов по оплате труда по категориям работников Д 20, 23, 25, 26 К 96. Отчисления страхового взноса от отпускных списываются за счет созданного резерва.

|

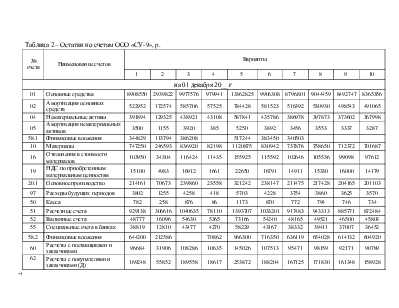

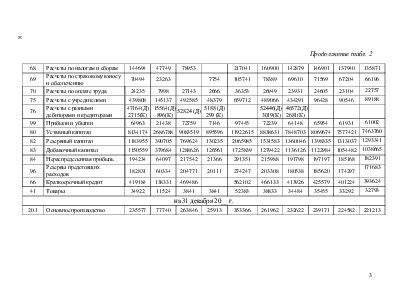

Таблица 2 – Остатки по счетам ООО «СУ-9», р. |

|||||||||||

|

№ счета |

Наименование счетов |

Варианты |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

на 01 декабря 20__ г |

|||||||||||

|

01 |

Основные средства |

8908550 |

2939822 |

9977576 |

979941 |

13362825 |

9906308 |

8796801 |

9044459 |

8492747 |

8365356 |

|

02 |

Амортизация основных средств |

522952 |

172574 |

585706 |

57525 |

784428 |

581523 |

516392 |

530930 |

498543 |

491065 |

|

04 |

Нематериальные активы |

391894 |

129325 |

438921 |

43108 |

587841 |

435786 |

386978 |

397873 |

373602 |

367998 |

|

05 |

Амортизация нематериальных активов |

3500 |

1155 |

3920 |

385 |

5250 |

3892 |

3456 |

3553 |

3337 |

3287 |

|

58.1 |

Финансовые вложения |

344829 |

113794 |

386208 |

517244 |

383450 |

340503 |

||||

|

10 |

Материалы |

747250 |

246593 |

836920 |

82198 |

1120875 |

830942 |

737876 |

758650 |

712372 |

701687 |

|

16 |

Отклонения в стоимости материалов |

103950 |

34304 |

116424 |

11435 |

155925 |

115592 |

102646 |

105536 |

99098 |

97612 |

|

19 |

НДС по приобретенным материальным ценностям |

15100 |

4983 |

16912 |

1661 |

22650 |

16791 |

14911 |

15330 |

16000 |

14179 |

|

20.1 |

Основное производство |

214161 |

70673 |

239860 |

23558 |

321242 |

238147 |

211475 |

217428 |

204165 |

201103 |

|

97 |

Расходы будущих периодов |

3802 |

1255 |

4258 |

418 |

5703 |

4228 |

3754 |

3860 |

3625 |

3570 |

|

50 |

Касса |

782 |

258 |

876 |

86 |

1173 |

870 |

772 |

794 |

746 |

734 |

|

51 |

Расчетные счета |

929138 |

306616 |

1040635 |

78110 |

1393707 |

1033201 |

917483 |

943313 |

885771 |

872484 |

|

52 |

Валютные счета |

48777 |

16096 |

54630 |

5365 |

73166 |

54240 |

48165 |

49521 |

46500 |

45803 |

|

55 |

Специальные счета в банках |

38819 |

12810 |

43477 |

4270 |

58229 |

43167 |

38332 |

39411 |

37007 |

36452 |

|

58.2 |

Финансовые вложения |

644200 |

212586 |

70862 |

966300 |

716350 |

636119 |

654028 |

614132 |

604920 |

|

|

60 |

Расчеты с поставщиками и заказчиками |

96684 |

31906 |

108286 |

10635 |

145026 |

107513 |

95471 |

98159 |

92171 |

90789 |

|

|

Расчеты с покупателями и заказчиками (Д) |

169248 |

55852 |

189558 |

18617 |

253872 |

188204 |

167125 |

171830 |

161348 |

158928 |

![]()

Продолжение табл. 2

|

68 |

Расчеты по налогам и сборам |

144694 |

47749 |

78953 |

217041 |

160900 |

142879 |

146901 |

137940 |

135871 |

|

|

69 |

Расчеты по страховому взносу и обеспечению |

70494 |

23263 |

7754 |

105741 |

78389 |

69610 |

71569 |

67204 |

66196 |

|

|

70 |

Расчеты по оплате труда |

24235 |

7998 |

27143 |

2666 |

36353 |

26949 |

23931 |

24605 |

23104 |

22757 |

|

75 |

Расчеты с учредителями |

439808 |

145137 |

492585 |

48379 |

659712 |

489066 |

434291 |

96428 |

90546 |

89188 |

|

76 |

Расчеты с разными дебиторами и кредиторами |

47164(Д) 2715(К) |

15564(Д) 896(К) |

52824 (Д) |

5188 (Д) 299 (К) |

52446(Д) 3019(К) |

46572(Д) 2681(К) |

||||

|

99 |

Прибыли и убытки |

64963 |

21438 |

72759 |

7146 |

97445 |

72239 |

64148 |

65954 |

61931 |

61002 |

|

80 |

Уставный капитал |

8134174 |

2686788 |

9083519 |

895596 |

11922615 |

8838631 |

7848703 |

8069674 |

7577421 |

7463760 |

|

82 |

Резервный капитал |

1183955 |

390705 |

769624 |

130235 |

2065985 |

1531583 |

1360046 |

1398335 |

1313037 |

1293341 |

|

83 |

Добавочный капитал |

1150559 |

379684 |

1288626 |

126561 |

1725839 |

1279422 |

1136126 |

1122984 |

1054482 |

1038665 |

|

84 |

Нераспределенная прибыль |

194234 |

64097 |

217542 |

21366 |

291351 |

215988 |

191798 |

197197 |

185168 |

182391 |

|

96 |

Резервы предстоящих расходов |

182831 |

60334 |

204771 |

20111 |

274247 |

203308 |

180538 |

185620 |

174297 |

171683 |

|

66 |

Краткосрочный кредит |

419184 |

138331 |

469486 |

562102 |

466133 |

413926 |

425579 |

401224 |

393624 |

|

|

41 |

Товары |

34922 |

11524 |

3841 |

3841 |

52383 |

38833 |

34484 |

35455 |

33292 |

32793 |

|

на 31 декабря 20__ г. |

|||||||||||

|

20.1 |

Основное производство |

235577 |

77740 |

263846 |

25913 |

353366 |

261962 |

232622 |

239171 |

224582 |

221213 |

![]()

|

Таблица 3 – Хозяйственные операции ООО «СУ-9» за декабрь 20__г. |

||||||||||||||||

| ||||||||||||||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.