Содержание

Введение. 3

1 Методические основы организации бухгалтерского учета в сфере строительства 5

1.1 Нормативно-правовая база бухгалтерского учета в строительных организациях. 5

1.2 Особенности бухгалтерского учета в строительстве. 7

2 Анализ системы бухгалтерского учета в ООО «Инжиниринг Групп». 35

2.1 Характеристика ООО «Инжиниринг Групп». 35

2.2 Бухгалтерский учет основных средств. 38

2.3 Бухгалтерский учет материально-производственных запасов. 47

2.4 Бухгалтерский учет финансовых результатов. 50

3 Проблемы и предложения по совершенствованию системы бухгалтерского учета в ООО «Инжиниринг Групп». 54

Заключение. 58

Список использованных источников. 61

Строительная отрасль выполняет определяющую роль в экономике, создавая условия для ее развития. От уровня качества строительной продукции зависит увеличение национального богатства страны. В то же время, сферу строительства обеспечивают экономическими ресурсами более 70 других отраслей экономики.

Согласно данным статистического исследования в настоящее время строительная отрасль России переживает взлет деловой активности, сопровождающееся значительным ростом цен на строительно-монтажные работы и строительные материалы.

Бухгалтерский учет в строительных организациях является одним из проблемных направлений современного учета. Действующие законодательные акты и нормативные документы, организационно-технические и экономические особенности строительства оказывают существенное влияние на методику бухгалтерского учета отрасли.

Целью настоящей работы является исследование особенностей бухгалтерского учета в строительных организациях.

Исходя из этой целевой установки в работе поставлены следующие задачи:

- рассмотреть методические основы организации бухгалтерского учета в строительстве;

- провести анализ системы бухгалтерского учета в ООО «Инжиниринг Групп»:

- определить проблемы и пути их решения в системе бухгалтерского учета строительной организации.

Объект исследования – строительная организация ООО «Инжиниринг Групп».

Выпускная квалификационная работа основных состоит из введения, трех глав, заключения, списка основных использованной средств литературы и объекта приложений.

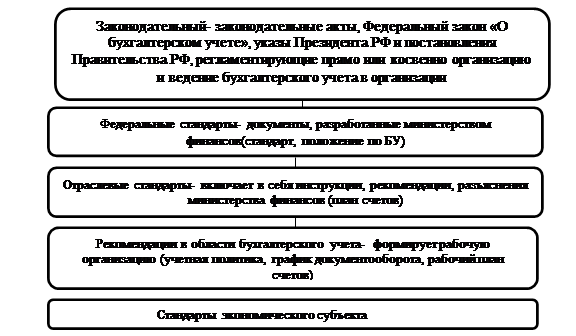

В зависимости объекта от назначения нормативно-правовую базу регулирующую процесс бухгалтерского учета учета основных в нашей средств стране бухгалтерского можно учета представить в виде бухгалтерского следующей средств схемы – рисунок 1.1

Рисунок 1.1 - Нормативно-правовое бухгалтерского регулирование бухгалтерского бухгалтерского учета учета основных в РФ

В настоящее бухгалтерского время наблюдается активное бухгалтерского развитие бухгалтерского строительства. Увеличивается и объекта количество учета нормативных актов органов государственной средств власти объекта Российской средств федерации, направленных на основных регулирование бухгалтерского инвестиционной средств и объекта строительной средств деятельности объекта организаций.

Основные бухгалтерского документы, определяющие бухгалтерского методологические бухгалтерского основы, порядок организации объекта и объекта основные бухгалтерского правила основных ведения учета основных в организациях строительной средств отрасли:

- Гражданский средств кодекс Российской средств Федерации объекта часть I и объекта II;

- Градостроительный средств кодекс Российской средств Федерации объекта от 29.12.2004 №190-ФЗ (действующая редакция от 31.12.2014);

- Налоговый средств кодекс Российской средств Федерации, часть I и объекта II;

- Федеральный средств закон «Об инвестиционной средств деятельности объекта в Российской средств Федерации, осуществляемой средств в форме бухгалтерского капитальных вложений» от 25.09.1999 №39-ФЗ (ред. от 28.12.2013);

- Федеральный средств закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (ред. от 04.11.2014);

- Положение бухгалтерского по учета ведению бухгалтерского учета учета основных и объекта бухгалтерской средств отчетности объекта в Российской средств Федерации, утвержденного учета Приказом Минфина основных России объекта от 29.07.1998 № 34н (ред. от 24.12.2010);

- Приказ Минфина основных РФ «Об утверждении объекта Положения по учета бухгалтерскому учету «Учет договоров строительного учета подряда основных (ПБУ 2/2008)» от 24.10 2008 №116н.

- Приказ Минфина основных России объекта «Об утверждении объекта Методических указаний средств по учета инвентаризации объекта имущества основных и объекта финансовых обязательств» от 13 июня 1995 г. №49 (ред. от 08.11.2010);

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.